|

不支持Flash

|

|

|

玉米市场深加工行业发展对期货价格的影响分析http://www.sina.com.cn 2006年10月11日 00:23 大连商品交易所

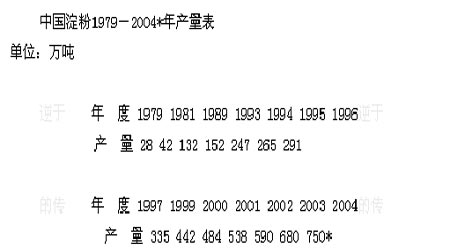

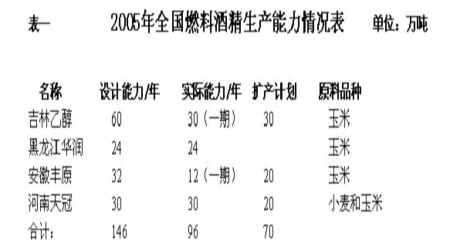

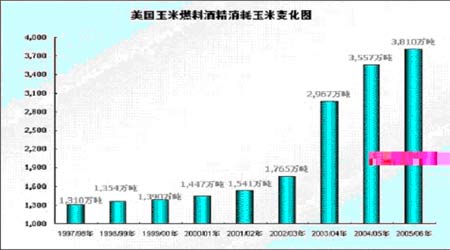

一、近年中国玉米深加工发展状况 我国是世界上第二大玉米生产国,仅次于美国。我国玉米主要消费除了饲料消费以外,其次就是深加工玉米消费。2006年我国玉米深加工实际生产能力将达到2350万吨,较2005年增加近400万吨。据统计,在过去的2004年中,我国深加工企业全年消耗玉米1644万吨,2005年累计消费1954万吨,较2004年增长310万吨;今年的玉米深加工量将继续保持20%左右的增长势头。 目前玉米深加工已经从初级的淀粉、味精等行业逐步向附加值较高的山梨醇和变性淀粉等转变,同时带动食品、医药、造纸、纺织等行业的发展,尤其是几个玉米大省开始利用区域资源优势,加快玉米深加工产业发展步伐,将资源优势转化为经济优势。2002年以来中国和美国乙醇行业玉米消费连续4年达到20%以上的增长速度,美国作为全球最大玉米主产国和出口国,随着国内乙醇消费需求的迅速膨胀,其向国际市场提供的玉米出口有逐渐减少的趋势,中国玉米深加工行业的蓬勃发展将使得中国玉米市场出现长期短缺。 (一)、 中国玉米深加工业已初具规模,并以每年6%递增速度发展 上个世纪五十年代中期我国从苏联引进了第一个现代化的玉米淀粉厂,华北制药厂淀粉分厂(现在仍是国内最大的淀粉生产厂家之一),此后,虽然也新建了一批中小型淀粉厂。但从上个世纪六十年代至八十年代初期,我国淀粉工业主要是为医药工业配套,直到上个世纪八十年代中期,粮食生产有了转机以后,淀粉工业才逐步发展起来,特别是1997年以后开始进入高速发展时期。近期国内玉米深加工业发展加快,目前主要深加工品种为淀粉、赖氨酸和燃料酒精,近几年来国内玉米深加工业以年新增玉米消费量100万吨以上,以年递增6%的速度发展,预计到2010年国内深加工玉米消费量预计将达到2400万吨,较目前消费量增长29%。 (二)、 目前国内生产淀粉约750万吨,转化玉米约1125万吨 目前,我国玉米淀粉加工企业约117个,各省龙头企业正向规模化、集团化和产业化方向发展。据不完全统计,全国淀粉主要生产厂家约140家,玉米淀粉产量占淀粉总产量约84%,这其中80%以上的玉米淀粉产自山东、吉林等省的十大企业。仅2000年至2003年期间国内淀粉产量从484万吨,迅速增长至680万吨,增加了近200万吨的产量,增幅高达40%。2004年我国玉米淀粉产量达750万吨,如果按照生产1吨淀粉消耗1.5吨玉米计算,仅玉米淀粉的生产就消耗玉米1125万吨,约占玉米产量的8.8%。另外,目前玉米深加工业除需要普通玉米外,其他专用玉米品种如糯玉米、高直链玉米、高油玉米都是需要的。但要求蜡质玉米中支链淀粉含量在99.5%,其亩产是普通玉米的90%-100%;高直链玉米中直链淀粉的含量在55%左右,亩产是普通玉米的70%-80%;高油玉米含油量在8%左右,亩产与普通玉米相同。加工企业由于使用专用玉米,其产品的附加值较高,能得到较好的经济效益。而高直链玉米可比普通玉米价高50%,糯玉米可比普通玉米价高20%,高油玉米比普通玉米每吨多40元,为此农民种植专用玉米也可以增收。 (三)、目前我国生产燃料乙醇所消耗玉米量约为330万吨,约占全国玉米产量的2.5%左右,后期发展潜力巨大 目前,全国燃料酒精生产设计能力已达146万吨/年,现在实际生产能力为96万吨。主要生产厂家有:吉林乙醇、黑龙江华润、安徽丰原和河南天冠。国家发改委预计,2005年我国燃料乙醇销量将达到102万吨,相对去年全国销量78万吨,增长30%。2005年底我国有9个省上百个地市将基本上实现使用车用乙醇汽油。目前我国生产燃料乙醇所消耗玉米量约为330万吨,约占全国玉米产量的2.5%左右,但在国家能源战略政策指引下,其发展趋势仍将强劲。 乙醇俗称酒精,燃料乙醇俗称为燃料酒精。是由玉米、小麦、薯类、糖蜜或植物纤维等物质中的淀粉质、糖质为原料,经液化糖化、发酵、蒸馏而制成。将乙醇进一步脱水为无水乙醇后,再加上适量变性剂(无铅汽油)形成变性燃料乙醇。变性燃料乙醇(以下简称燃料乙醇)是通过专用设备,特定工艺生产的高纯度无水酒精,这种酒精不能食用,是一种供混配汽油的专用酒精,也不是一般的工业酒精,而是深加工产品。由这种燃料乙醇和普通汽油按1比9比例混合,便生成目前推广使用的车用乙醇汽油。 我国燃料乙醇从2001 年开始在小范围内试用,2001年4 月2 日,国家制定公布了《车用乙醇汽油国家标准》。2002年6月30日起,国家决定在河南郑州、洛阳、南阳和黑龙江省的哈尔滨、肇东5个城市开展为期1年的车用燃料乙醇使用试点工作,并实现了预期目标。2004年2月,经国务院同意,国家发改委等8部门联合制定颁布了《车用乙醇汽油扩大试点方案》和《车用乙醇汽油扩大试点工作实施细则》,由此相关工作全面启动,并要求将燃料乙醇试点范围继续扩大。据有关部门统计,2003年我国燃料乙醇的销量仅4086吨,2004年燃料乙醇销售量78万吨。今年,根据国家规定,在年底前有关省、市所辖区域内,要基本实现车用乙醇汽油替代其他汽油,预计2005年我国燃料乙醇销量将达到102万吨。 根据我国制定的《变性燃料乙醇及车用乙醇汽油“十五”发展专项规划》,2005年车用乙醇汽油所需变性燃料乙醇总量共计102万吨。目前,经国务院批准的第一批4家燃料乙醇生产厂家:吉林燃料乙醇有限责任公司30万吨/年(一期)、河南天冠集团30万吨/年、安徽丰原生物化学股份有限公司12万吨/年(一期)、黑龙江华润酒精有限公司24万吨/年。上述4家燃料乙醇设计生产能力为146万吨,目前实际生产能力96万吨。据了解,吉林乙醇计划扩产30万吨、河南天冠扩产20万吨,安徽丰原扩产20万吨;近期计划扩建投产的燃料乙醇生产能力70万吨。今后1-2年内,我国燃料乙醇实际生产量将达到设计水平,同时加上扩建后增加的生产能力,这样我国燃料乙醇生产能力将较目前实际能力增长73%左右。 目前,我国已经投产的燃料乙醇生产企业,所加工转化的原料,吉林燃料乙醇、黑龙江华润和安徽丰原是以玉米为主要原料,河南天冠以小麦为主要原料。根据实际生产测算,平均每3.2-3.3吨玉米(陈化玉米约3.7-3.8吨)可产1吨燃料乙醇,同时还生产0.95吨蛋白饲料、0.95吨二氧化碳和67公斤玉米油。以此推算,根据目前我国燃料乙醇实际生产能力96万吨,按3.5吨玉米生产1吨乙醇平均值计算,目前我国生产燃料乙醇所消耗玉米量约为330万吨,仅占全国玉米产量的2.5%左右。 2002年6月底开始,我国燃料乙醇在河南和黑龙江省的5个城市开展为期1年的使用试点工作。目前已经从上述两省的5 个城市扩大到吉林、黑龙江、辽宁、河南和安徽5省全省实行全封闭试运行;湖北、山东、河北和江苏4省的27 个地市逐渐扩大试点范围。其中:吉林省车用乙醇汽油市场覆盖率已达到90%左右,辽宁、黑龙江和河南3省积极推进,去年省内市场覆盖率平均达到80%以上。2005年底,我国有9个省上百个地市将基本上实现使用车用乙醇汽油。 1908年,美国人HenryFord设计并制造了世界上第一台使用纯乙醇的汽车,1930年,乙醇和汽油混合燃料在美国内布拉斯加州地区首次面市,1978年,含10%乙醇的混合汽油在内布拉斯加州大规模使用。1979年美国国会为减少对进口原油的依赖,建立了联邦政府的“乙醇发展计划”,开始大力推广使用燃料乙醇。乙醇产量从1979年的1000万加仑迅速增加至2004年的33亿加仑,目前,美国有乙醇生产厂家超过100家,并有15家工厂在建,60多家工厂在计划中,预计2012年美国燃料乙醇产量将达到50亿加仑。另外,芝加哥期货交易所(CBOT)燃料酒精期货也已于今年4月8日推出,为燃料酒精生产商提供一个可信赖并且透明的管理工具,以规避燃料酒精的价格风险。 表二 经我国专家综合论证,我国燃料乙醇将成为新的基础产业是一个不可逆转的方向,其未来市场主要有近、中、远三个方向。近期市场是车用燃料;中期市场是作为燃料电池的燃料;远期市场是石化工业乙醇。比如就近期市场的车用燃料而言,如果按2005年我国车用乙醇汽油所需变性燃料乙醇102万吨计算,则加工1 吨汽油需要35万吨原油,而加工102万吨汽油,将需要消耗原油3570万吨。由于我国油气资源相对短缺,石油资源供求矛盾比较突出。去年我国已超过日本成为全球第二大石油消费国,而汽车是成品油消费的第一大户。如:据有关资料,2002年国内75.5%的汽油和24.2%的柴油被汽车消耗。2004年,我国汽车保有量已超过2000万辆(不含农用车),且以每年两位数的增长率增加。 据专家们估计,到了2020年,中国汽车保有量将突破1亿辆,届时仅汽车用油每年将消耗2.28亿吨,而相应的能源状况将难以保证需求。随着乙醇汽车、液化石油气、压缩天然气等替代能源的研究推广,到2020年,每年汽车耗油中将会有850万吨的汽柴油被这些新型燃料所替代,而乙醇汽油由于其广阔的推广前景和较为成熟的技术,以及国家重视和支持,将会占到500万吨左右的份额。 2005年10月上旬,国家发改委有关官员明确表态:我国逐步扩大和推广使用车用燃料乙醇是一项无悔的政策。今后几年燃料乙醇的发展目标已经明确:按10%比例掺烧,燃料乙醇的总产量国家会控制在500万吨到700万吨。按此计算,所消耗的粮食使用量约在1500万吨至2100万吨之间,占全国粮食总产量5亿吨的5%左右。虽然,目前我国生产燃料乙醇的原料大多使用玉米,少数采用小麦;但乙醇的生产原料主要是淀粉含量高的农产品,除了玉米以外,小麦、高粱、薯类、甘蔗或植物纤维等均可使用,且薯类生产乙醇原料成本相对较为偏低。另据了解,目前吉林省正在研究新的原料来源问题,准备用玉米桔杆生产燃料乙醇。如果不改变原料结构,今后几年,我国燃料乙醇发展加快,粮食安全必将受到影响,但替代原料是大量存在的,燃料乙醇的使用一方面受到粮食产量的制约,另一方面也具有广阔的前景。 综上所述,由于我国油气资源相对短缺,且石油资源又不可再生,随着汽车保有量的快速增长,我国能源问题将越来越突出。据联合国能源组织多次评估,地球上的石油储量再经历50年左右的大规模开采将趋于枯竭,如果不积极寻找新的替代资源,不但对交通运输业及相关产业产生巨大影响,以乙烯为原料的石化工业也将成“无米之炊”。乙醇作为一种可再生的循环资源,不仅是一种新兴能源,还可以生产乙烯,支撑“后石油时代”的石化工业,成为本世纪新兴基础产业。目前,我国政府已明确表示,支持燃料乙醇的政策不变,这将为我国燃料乙醇的稳步发展起到了稳定器作用,并将推动燃料乙醇加工业快速、健康发展。 ( 四) 、赖氨酸产不足需,仍需进口,但后期将改观 目前,中国是世界上第二大赖氨酸消费国,但自2000年以来,我国赖氨酸生产水平一直徘徊在3万吨以下,大部分从国外进口。到2003年我国实际生产赖氨酸的设计能力已达到20.5万吨以上,由于受种种原因的限制,国内实际生产数量仅11-12万吨,仍需进口。据海关统计今年1至10月份国内进口赖氨酸和赖氨酸盐基酯为6.268万吨。预计到2005年国内需求约在15.5-17万吨,据相关资料统计,到2008年我国赖氨酸产能将达到55-58万吨,实际需求也将有望达到30万吨以上,对玉米消费量将超过110万吨。可见,后期中国进口赖氨酸数量将逐步减少。 (五)、2010年深加工消费玉米将达到2300万吨 2006年我国玉米深加工实际生产能力将达到2350万吨,较2005年增加近400万吨。据统计,在过去的2004年中,我国深加工企业全年消耗玉米1644万吨,2005年累计消费1954万吨,较2004年增长310万吨;今年的玉米深加工量将继续保持20%左右的增长势头。 因为玉米深加工行业科技含量高、经济效益好、市场发展前景广阔,国家也在一定程度上给予了政策支持,使得目前我国玉米深加工发展势头十分迅猛。例如:作为我国玉米最大的主产省吉林省就拥有一定规模的玉米加工转化企业60余家,年加工转化玉米能力在480万吨以上,接近该省玉米年产量的三分之一,其中吉林大成集团将成为世界上第三大玉米深加工企业。黑龙江华润金玉到2008年,将使玉米年加工能力达到300万吨,是目前的3.9倍。全国民营企业中最大的玉米加工企业――山东西王集团,预计在2007年将生产淀粉70万吨,消化玉米110万吨,是现在加工能力的2.3倍。山东菱花味精厂将在2005年使味精产量再提高60%左右,年耗用玉米达到30万吨。预计到2010年的“十一五”期间,国内玉米深加工消费量将达到2300万吨,如果国内玉米产量届时能达到1.5亿吨,则深加工消费玉米约占产量的15.3%。 二、玉米期货价格的影响因素 影响期货价格的影响因素很多,就国内玉米而言,供求关系依然是影响国内玉米期货价格的主要因素。 供求的影响 一般来说,对于供给而言,商品的供给的增加会引起价格的下降,供给的减少会引起价格的上扬,对于需求而言,商品需求的增加将导致价格的上涨,欲求的减少导致价格的下跌,玉米的供求也遵循同样的规律。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||