|

|

|

|

|

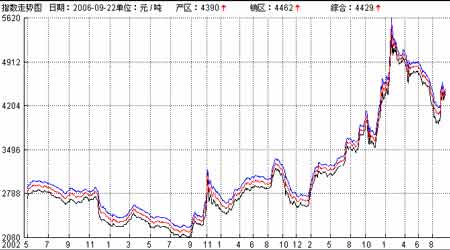

�ܵ������ֻ��ּ�֧�� ֣���ڼۼ�����λ����(2)http://www.sina.com.cn 2006��09��28�� 01:42 �д��ڻ�

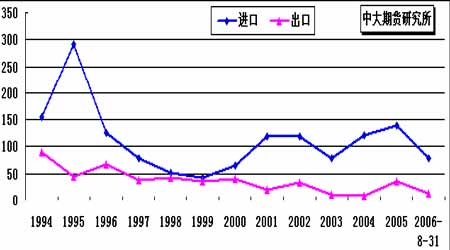

���� ����2.1.3.�й��D�D����Dz�����ե�ڼ� �������ܶ�����½� ����25 ���½�����06/07 ����ǿ�ե���ݵ�������½�����˳������ã������ѳɶ��֡� ������ȫ������Ԥ�ƿɲ���60 ������ң���05/06ե��������15 ��֡� ���������ڨD�D�й������������幫����������ʾ���й�8 �¹�����130,000��������1-8�½�������Ϊ790,000 �֣���ȥ��ͬ�ڼ���11.6%�� 8 �°��dz�������Ϊ36,368 �֣�1-8�³���Ϊ128,591 �֣�ͬ�ȼ���18.6%�� ����ͼ5.�й�ʳ�ǽ����ڶԱ� ��� ���� ����2.1.4.̩���D�D�������ʳ����������Ӱ���� ����19��̩�������������䣬ó���̷�ӳĿǰΪֹ����̩����ʳ�������ͳ��ڲ�δ���̫���Ӱ�졣 ����2.1.5.����˹�D�D��ե������ �����ݶ���˹ũҵ�����ĵ����ݣ��������˹�����ֲ�����100���꣬����9��19�գ�����˹���ո�661�����ˣ�ȥ��ͬ��Ϊ636��֡� ����2.2.�����ֻ��г� �����������б����������ǡ����У� �������������������������Ŀ�棬�ڹ��������������������ǵľٴ�֮�£���Ȼʹ�ñ��۽�����ͬ������150 Ԫ/�֣��벿�������۸���ֵ��ҡ����ϳ���ϧ����̬��Ϊ���ԣ��������м����ۼ��ѱ���4500Ԫ/�֡��½�������ʼ��ե������û��ʹĿǰʣ�����Դ���ּ������������֮���м��̱��۳������ ���������� �ڹ����ǵIJ����£������Լ�������ɽ���������������ǡ�������ͬʱ���ۣ����ҳе��˵ڶ������Ľ�ɫ�����۳�ƽ���Ը��ڹ����ۼۡ�����Դ�ֲ����������ϡ������Լ����е��������ƫ�١� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6.���ڸ����Ǽ��ۺ�ָ������ͼ ���� ����2.3.����ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�� ���������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء�������������Ϊ�������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣�ȫ�����������������ե���������������ơ��ڴ�Ԥ���£������Ǽ��Ϸ�ѹ���ӴӶ��������͡��ƾ�������һ������ϵ�� ����ͼ7.NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����2.4.NYBOT#11ԭ�ǻ���ֲ� ��������CFTC ���棬��ֹ9��19 �����ܣ�����������593 �֣�ͬʱ����7707�ֿյ�����������ܵ�32835 �����ӵ�39949�֡��ۺϷ��������ڳֲ������������Ϊ,�����������ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ��10�º�Լ����29 ��ժ�ƣ���˽��ջ���Լ����Ծ���ֲ��������ӡ��������ǵ�����ĸ������������������д����������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ8.CFTC#11ԭ���ֲܳ������ֱֲȽ� ���� ���� ����2.5.SRB ���� ����19 �ս������ڵ�ʮһ�����������4420Ԫ/�֣���ͼ�4060 Ԫ/�֣��ɽ�ƽ����Ϊ4218.77 Ԫ/�֣�����������Ժ��ڵ�ʮ�Ρ� ����Ŀǰҵ����ڹ������ǵ���Ϊ��һ���ձ�������ǨD�D���ճ��������ڽ�ת���������С����ǵĹ۵��ǣ�����9 �³�����Լ67 ��ֿ��ͱ�������10 ���ڿ������е�17 �����������ǣ���֮9�����۴�����28.6��֣�������110 ���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ�������������Ž��������ʳ��������������������ѹ�����ڡ��������7 �µ��Ѿ������ᣬ�Ͼ�8�µ����������ﵽ100.65��֣�������8 �·��������¸ߣ����������˺�������ѹ���Dz����������ʵ�� ���������г����ԣ���������ʮ��ǰ����20 �����Ͷ�Ź����г���������Ϣ���棬��11��֮���������м��Ϲ��Ҷ��׳���20 ����ǣ���һե���Ĺ�Ӧ���Ӵ�������ͬʱ���г������ۣ����Ǹ���������ѹ����ʹ���Ǽ۸��µ���������ռ��һ�������г��ݶҲ��ѹ�����Ǽ۸� ��1.2005/2006ե���й������������������ ���� ���� ����2.6.�����۵� ����������ҵЭ��(ISO)�ڽ��ڷ����ļ��ȱ�����ָ����2006-07���ȫ���Dz������ܻ���2002-03����Ժ��ȳ��������������Ǽ�Ҳ�п������ٽ���ѹ���� ������ҵЭ��Ԥ�ƣ���2006 ��10�µ�2007 ��9 �£�ȫ���Dz���������480��֣��ϱ��������3.2%���Ӷ��ﵽ15467��ֵ��¸ߡ���ŷ�ޣ��������ʵ�е���ҵ���Ƹĸ�Dz���������500 ��֣� ��������Ϊȫ���һ���ڹ��İ������Dz�������һ�����ӡ�����Ԥ�⣬ӡ�Ⱥ�Σ�������Ȳ��Ǵ���IJ���Ҳ�����¼�¼����Զ���������������ٶ�������������ҵЭ�ỹ��ʾ�����ļ����ǽ��ڹ��������˹��������ӡ���������������Dz���Ҳ���л�������һ���棬����ܲ�λ���ص���֯Ԥ�⣬��һ���ȫ���ǵ���������ֻ��1.8%������������Ϊ15250 ��֡� �������ܸ��±˵�-��¡��ĩ���ƣ�ISO ����ʽͬ��ּ��Ϊ�����������߲�Ʒ�ָ����Լ��������������ָ������Ʒ��ͬ���𣬸üƻ����ڽ���10 �·ݸ���ʵʩ��ʵ���ϣ���ǰISO���Ѿ��ڶ����Dz��ֵ����ƹ������Ƶļƻ���ȡ���˾�ijɹ��� ����3.���ۣ� ����3.1 ���� �����ۺ�������������ǵĽ������£� ����a.��������¸���������̽�����ե����ȫ��Χ�������������Ԥ�����������̻���������ƫ���� ����b.10 �º�Լ�ڼۼ�����֮���ܿ�й��10.40����/�����ڵ͵㸽���������泬�������ص�����ƫ���м��ڸú�Լ����9 ��29 ������ժ�ƣ�������һֱ�����˳��ú�Լ��ͬʱ��Զ����Լ�Ͻ����ղ֣�����ڻ�����õ����Ը���֮ǰ��������Ϊ���̽������������ơ� ����3.2 ���� �����ۺϹ���������ǵĽ������£� ����a.����9 �����ι��������ۺ�Ŀǰ������110 ���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ����������25�տ�ʼ�½���������ǻ������У������������ʳ�����ѽ�ת��ͳ������ڻ�����ƫ���� ����b.��������SR703 ���ԣ��ڼۻ�����3300��3500Ԫ/������֮���˫�����֡�������ʮһ���ǣ��ɽ����ã���¶�˲�������污���������������Ϊ���ڵײ��õ�ȷ��֮ǰ�����������Խ����ֿ�������������˽���Ͷ���߲���äĿ��ɱ�������ֶ���˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������ʣ� ����1. ��������06/07ե����չ�� ����2. ����ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3. �����ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1. ��������������״���� ����2. �������ٽ�˫�ڹ���������� ����3. SRB��̬�� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1.����ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ �������dzɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2.˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ� ����1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3.�������� ������NYBOT#11ԭ��10�º�Լ9��15 �����̼�10.50����/��Ϊ������ˮȡ1����/��������Ҷ���Ԫ����ȡ8.00 Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ3602.60Ԫ/�֡� ����* ���ϼ�������ο� *

�д��ڻ� ����

������������

|

||||||||||||||||||||||