|

|

|

|

|

DCE和CBOT玉米期价走势特点及影响因素的分析(2)http://www.sina.com.cn 2006年09月28日 01:33 大连商品交易所

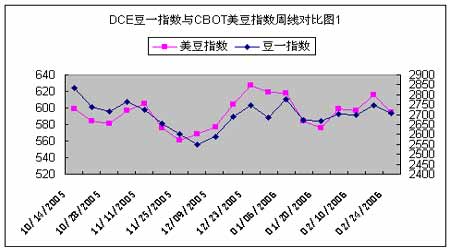

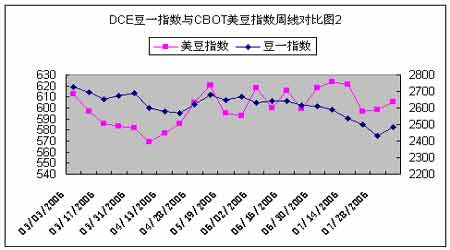

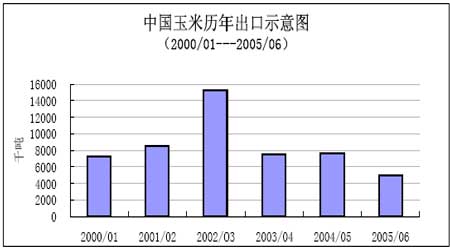

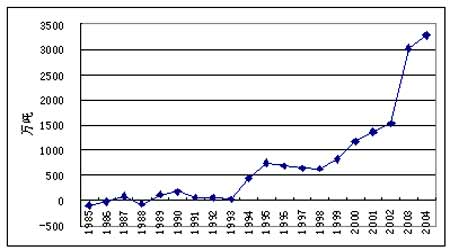

在DCE与CBOT的农产品期货中,玉米的期价差异性最大,如果对同时期大豆在DCE和CBOT两个期货市场的价格走势进行类比,大豆期货两市场的走势基本一致,如果在价格单位上进行处理,两者较长期走势绝大部分可以重合。据统计,两市场的价格系数关联性达到0.86。从对比图中可以看出DCE与CBOT的联动性而言,玉米明显弱于大豆。 四、DCE与CBOT玉米期价走势差异的影响因素 1.玉米期货上市时间短并且合约有待完善 玉米期货在大商所上市还只有近一年的时间,而从推出一个新品种到其成熟,需要一个时间过程,至少要3年的适应成长期。CBOT玉米期货合约的设计完全符合期货运行规律的基本要求,符合合约标的物――玉米的生产经营特点,而且期货合约的设计也能够有效满足期货交易者进行套期保值和风险投机的实际需要。例如,合约规格为5000蒲式耳,这与玉米现货的主要运输工具――驳船的运输容量一致;CBOT合约月份的设置参考了美国玉米的作物周期;合约周期的延长照顾到跨年度保值的需求;合约交割标准品替代品的设计及升贴水数值的确定充分考虑到美国玉米现货市场的质量分布状况及现货实际等。 CBOT的玉米期货市场能够发展到今天的规模,与CBOT完善的玉米产品设置有着极为重要的关系。1985年,CBOT成功推出玉米期权合约交易,有效地强化了玉米期货合约在CBOT农产品期货市场中的地位,为期货投资者提供了更有效的保值工具,使保值更加精准,同时,玉米期权这种更具金融色彩的衍生工具的推出,吸引了更多的玉米产业外的投资者参与,也有效地促进了玉米期货交易规模的扩大。CBOT玉米期货与期权市场的相互配合和促进,有效地保证了玉米交易规模在CBOT农产品市场中的领先地位。 玉米是历史最悠久的期货品种,也是农产品期货交易最大的品种,随着时间的发展,大商所的玉米期货有着光明的前景。大商所也将对其合约及交易、交割规则进行修订和完善,使其设置合理、更能贴近市场、吸引广大现货商的进入,稳步推进玉米期货的发展。 2.中国玉米市场有其独特的基本面 在中国,玉米种植面积和总产量仅次于美国,居世界第二位,占全球约20%的比例,近年来在国内供需平衡的基础上还有数百万到一千万吨的出口。而大豆,虽然国内产量也较大,但仍满足不了国内的巨大需求,每年需大规模进口。总的来说,玉米是自给自足略有盈余,而且近年来在部分出口市场与美国玉米具有相互竞争性。大豆则是美国是头号生产大国和出口国,中国是最大进口国,CBOT同DCE价格联动一致性说明了国际大豆市场上价格机制成熟,体现出供需双方相互影响,共同发现价格的过程。 图3 中国玉米历年出口 图4 中国大豆净进口量(含豆油折豆) 从图中可看出,近年来我国玉米是净出口国,2003年曾是世界第二大出口国,仅次于美国,出口目的地以周边国家为主。大豆则是净进口大国,进口量居世界第一。由于玉米实行进出口严格管制,而大豆实行自由贸易,其更能真实反映市场的供需状况。 同时还可以发现,玉米的净出口量与大豆净进口量成一定的正比。当玉米净出口量增加时,大豆净进口量也增加了;玉米净出口量减少时,大豆净进口量也减少了。也许可以解释为,玉米与大豆为相互替代性作物,国内玉米大豆的总产量相对稳定。当玉米出口大量增加时,国内的部分玉米需求就转为大豆来替代,导致大豆需求增加,进口大豆的数量随之增加;反之亦然。 3.DCE和CBOT玉米面对不同的玉米产业政策 我国在流通领域,特别是进出口方面,国家对玉米有着严格的限制。玉米属国家进出口一类管理商品,国家对其实施严格的进出口计划和配额管理。进口方面,国家对玉米实行关税配额管理,即配额内进口实行低关税,配额外实行高关税。由于玉米进口很少,这方面的影响还甚微。大豆则实行单一关税管理,如目前大豆的单一关税为3%,无论进口多少均如此。出口方面,玉米仍然实行国营进出口企业为主的国家计划管制。国家核准对外签约的国营公司只有吉粮集团和中粮公司,这两个公司每年出口玉米约占全国玉米出口总量的50%以上。其他国内公司要出口玉米,必须与它们签订代理出口协议,并支付一定的出口代理费。今年虽然增加了中储粮总公司,但也只有三家公司,流通渠道太少,容易形成垄断。另外,国家对玉米出口总量上有一定的配额限制。在国家认为需要限制出口时,就会减少出口配额数量。正是由于国家的战略性重视,有很多的“保护性”措施,阻断了市场经济功能的有效发挥,也给玉米价格的波动带来了很多非市场的不确定性。 CBOT的玉米期货市场能够发展到今天的规模,与美国政府的相关政策支持息息相关;同时,CBOT玉米期货市场的发展也为美国政府利用玉米期货市场,制定有关政策提供了有利的工具。二战后由于美国实行政府指导价,降低了套期保值的需求,减少了吸引投机者的价格波动,导致了棉花期货交易的几近灭绝。再如1948-1965年,玉米价格由政府支持价格和存货管理政策主宰,此期间的玉米期货交易量大幅下降。目前,美国政府已经逐渐取消政府干预粮食价格的行为,偶尔采用控制库存的方式实行支持价格,玉米现货市场是一个近乎完全竞争的市场,价格由市场供求决定,为玉米期货的发展提供了良好的外部环境。 由于美国玉米生产具有较大的波动性,经常出现过剩问题,因此,美国粮食政策在玉米生产方面的基本目标是限制生产,同时对农民实行收入支持,使其保持一个稳定的收入水平。例如,1983年实行的玉米休耕计划就是一种实物形式的直接补贴。这一措施在补贴农民的同时也大大减少了政府大量玉米库存的负担。1996年4月美国颁布了新的农业法案,废除了实施多年的农产品保护价格和生产不足补贴,取消了玉米休耕计划,并规定从1996年开始逐步减少,直至2002年完全取消政府对农民的直接补贴,从而使政府对农业的支持与农产品价格及农民生产计划脱钩,给予农民更大的生产决策权,使农业生产更加依赖于市场。新法案的实施改变了美国原有种植结构,1996年新法案实施当年,美国玉米的种植面积就比上年扩大了13%。 4.DCE与CBOT的玉米期货投资主体不同。CBOT玉米市场有国外大基金、商业机构、农场主等参与主体,同时基金具有很强的“造势”能力,而DCE玉米的参与者是一小部分的企业客户和为数众多的中小投资者,价格走势更贴近国内的现货市场,更显“中国特色”。 5.DCE玉米期市有望成为国际玉米定价中心 我国的期货市场起步较晚,发展程度不高,当前的现状也不容乐观,多数品种不同程度地成为国外期货市场的影子市场。这与我国商品市场国际化的发展潮流密切相关。许多期货品种都是国际市场上流通的主要商品,我国作为世界上的贸易大国,进出口因素在商品期货的行情变动中扮演了重要角色。比如大豆,进口量巨大,国际贸易将国内外市场紧密联系在一起,交易历史悠久的国外期货市场自然对国内市场形成比较大的影响。而大连玉米期市则有着非常大的独立性,也就是说受国外玉米期货市场的影响很小,其原因就在于我国玉米的生产和流通主要集中在国内,对外的贸易量较小,这就大大避免了大连玉米期市跟随国际玉米市场价格进行波动的可能性。另外,我国近年来的玉米消费基本上依靠国内的生产得到满足,南北地区互通的流通格局基本成型,这为大连玉米期市成为我国玉米市场的定价中心奠定了较好的基础。 大连商品交易所 期货学院学员 李宏涛

【发表评论】

|

||||||||||||||