|

|

|

|

|

饲料企业套期保值研究:豆粕和豆油呈反向相关(2)http://www.sina.com.cn 2006年09月27日 00:20 大连商品交易所

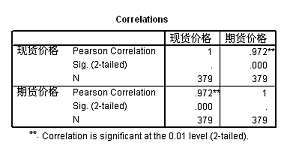

考察豆粕期货和现货的相关性,我们可以发现其相关程度高达0.972,并且呈现非常显著的相关特性。这说明,豆粕的期货价格与现货价格保持了很好的一致性,期货价格完全可以反映国内豆粕市场的供求状况, 期货市场发现价格的作用还体现在交割日期货价格和现货价格的接轨。

从上面表格来看,到最后交易日的基差逐步缩小的趋势还是比较明显的。考虑到交割成本,这个基差还是在可接受的范围之内。两个价格随着交割日的临近逐步缩小,说明期货市场的价格指导作用正在日益发挥。 从上面的分析来看,大连豆粕期货价格发现的作用正常体现,并且随着市场的逐步完善,价格发现的功能也将逐步完善。 五、套期保值基本原理介绍 套期保值之所以能有助于规避价格风险,达到套期保值的目的,是因为期货市场上存在两个基本经济原理: 1)、同种商品的期货价格走势与现货价格走势一致。 现货市场与期货市场虽然是两个各自独立的市场,但由于某一特定商品的期货价格和现货价格在同一时空内,会受到相同的经济因素的影响和制约,因而一般情况下两个市场的价格变动趋势相同。套期保值就是利用这两个市场上的价格关系,分别在期货市场和现货市场作方向相反的买卖,取得在一个市场上亏损、在另一个市场上盈利的结果,以达到锁定生产成本的目的。 2)、现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。 期货交易的交割制度,保证了现货市场价格与期货市场价格随期货合约到期日的临近,两者趋向一致。按规定,商品期货合约到期时,必须进行实物交割。到交割时,如果期货价格高于现货价格,就会有套利者买入低价现货,卖出高价期货,实现盈利。这种套利交易最终使期货价格和现货价格趋向一致。 正是上述经济原理的作用,使得套期保值能够起到为商品生产经营者最大限度地降低价格风险的作用,保障生产、加工、经营活动的稳定进行。 六、基差变化对套期保值效果的影响 基差是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。基差=现货价格-期货价格。基差并不完全等同于持仓费用,但基差的变化受制于持仓费用。归根到底,持仓费用反映的是期货价格与现货价格之间基本关系的本质特征,基差的决定因素主要是市场上商品的供求关系,是期货价格与现货价格之间实际运行变化的动态指标。虽然期货价格与现货价格的变动方向基本一致,但变动的幅度往往不同,所以基差并不是一成不变的,最终因现货价格和期货价格的回归,基差在期货合约的交割月趋向于零。 套期保值的效果主要是由基差的变化决定的,从理论上说,如果交易者在进行套期保值之初和结束套期保值之时,基差没有发生变化,结果必然是交易者在这两个市场上盈亏相反且数量相等,由此实现规避价格风险的目的。但在实际的交易活动中,基差不可能保持不变,这就会给套期保值交易带来不同的影响。

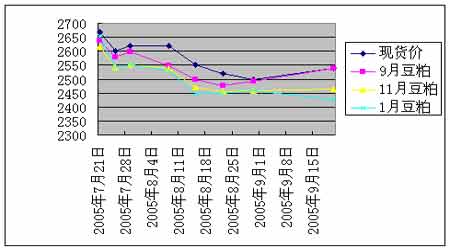

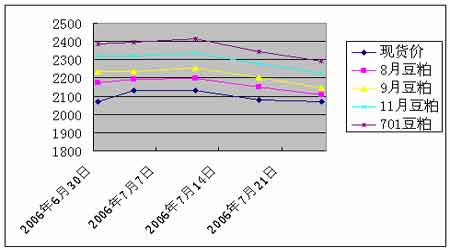

七、豆粕期货市场期限结构与饲料企业套期保值策略 (一)反向市场:由于基本面变化,例如预期远期供应增加,后市看跌的趋同心理造成现货价格高于近月期货价格,近月期货价格高于远月期货价格,典型如2005年年中的豆粕期、现货市场。 2005年7月21日至9月20日,豆粕市场期限结构

如下图表: 2005年7月21日至9月20日,豆粕市场期限结构 1原料采购: 假设7月下旬,某饲料企业决定从8月开始采购豆粕:则套期保值条件分析 1)期现价格比较 现货价格高于近月期货价格,从价格比较来讲,买现货不如买期货有利,而且,期货采购成本低。 2)定价分析 A压榨利润:按当年6月底的采购成本300美分/吨(下图黑圈部分)计算,到港成本为:300X8.28X1.13X1.03+80=2970元/吨,8月份豆油现货价格为5050元/吨,豆粕压榨盈亏平衡价大致为(2970+100-5050X0.185)/0.8=2670元/吨左右。按近月盘面价格核算,压榨严重亏损,而现货价格几乎维持压榨盈亏平衡。 B基差分析:目前现货维持对期货近月一定的升水(基差),进入交割月,基差缩小并趋零。 实际上,8月8日当天,现货价格2620,近月期货价格2547,基差73,饲料企业如果能接受2620的价格,当然更有理由接受2547的价格。在不确定后市涨跌的情况下,进行买入期货保值是理性的选择。假设至8月30日,以2492平仓,下跌55,而现货价格2500,下跌120。或者8月15日当天现货价格2550,期货价格2497,基差53,进行买入套期保值,至9月13日期货以2540平仓,盈利43,而现货当天价格2540,下跌了10。无论哪种情况,买入近月期货合约 保值的风险都比买入现货的风险要小。 2库存管理(期现套利): 在持有一定数量的库存豆粕,临近期货交割月,现货价格维持对近月期货升水(尤其基差大于近月交割接货成本)的条件下,可以卖出手中现货库存豆粕,同时在期货近月合约上低价买回同样数量的豆粕,降低库存豆粕成本。实质是做了一个期现套利。如8月8日。 3库存保值 如果库存豆粕面临着比较确定的下跌风险,对库存商品的保值可以选择在远期合约上卖出保值。例如在8月8日当天,现货对9月升水73元,9月对11月升水8元,11月对1月升水10元。除了现货对9月,其余合约间价差都还没拉大。在9月上卖出保值显然不合适,因为73元的基差意味着现货跌幅会大于9月。而在远期11月或者1月几乎平水的状况下,则是比较好的时机。 至9月13日,11月跌幅为90元,1月跌幅为93元,均大于现货跌幅80元。卖出保值还取得额外收益。 策略小结: 1原料采购:尽量即买即用。临近交割月前,基差处于较大值,近月期货价格低于压榨盈亏平衡价,在近月期货合约上买入保值。 2库存管理:临近交割月前,基差处于较大值,卖出现货,买入近月期货。 3库存保值:库存豆粕面临着比较确定的下跌风险,现货对近月期货基差较大,近月对远月价差较小时机,在远月卖出保值。 (二)正向市场:由于基本面变化,例如预期远期供应减少,后市看涨的趋同心理造成市场现货价格低于近月期货价格,近月期货价格低于远月期货价格,典型如2006年当前的豆粕期、现货市场。 当前豆粕市场期限结构

如下图表:

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||