|

|

|

|

|

大豆套期保值策略:遵循方向相反数量相等原则(2)http://www.sina.com.cn 2006年09月27日 00:11 大连商品交易所

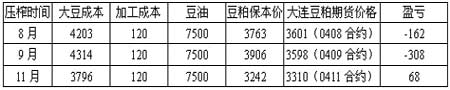

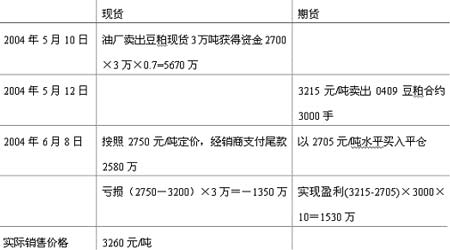

4.油厂以大连豆粕期货价格为依据,制定进口大豆的价格策略 在没有期货市场的时候,企业一般没有办法确定远期的价格。目前,油厂可以根据大连商品交易所的豆粕期货合约,确定远期价格,计算生产利润,调整经营方向。 CBOT大豆价格涨势是从2003年8月底开始启动的,当时价格为580美分/蒲式耳,到2004年3月下旬上涨到了1050美分/蒲式耳,波动幅度之大,实属罕见。在上涨初期,按照CBOT折算的进口大豆价格和大连豆粕期货价格计算,尚含有丰厚的压榨利润。但是上涨的中后期,以大连豆粕期货价格计算,进口大豆压榨后不但无利可图,而且还要亏损。尽管如此,仍然有这种价格水平的进口大豆不断到港,最终导致了部分油厂的巨额亏损,甚至引发了贸易争端。2004年3月22日,某油厂计划进口南美大豆,该油厂首先以大连豆粕作为依据进行了如下测算: 依据CBOT价格测算进口大豆成本 依据大连豆粕期货价格测算的未来经营状况(单位:元/吨) 该油厂通过这样的测算,首先,在5月和7月暂时不买“升贴水”,等盘面上的压榨利润为正的时候再决定进口。其次,可以暂时考虑进口9月的大豆。该油厂以大连豆粕作为点价依据,成功地避免了亏损。 5.油厂买入大连豆粕代替CBOT大豆点价 2004年2月,由于前期大豆的大量到港导致短期供过于求,以及受国内禽流感蔓延的冲击,国内豆粕需求陷入低迷,现货价格逐步滑落,张家港的最低豆粕报价达到2760元/吨。当时CBOT大豆价格在840美分/蒲式耳左右,美豆CNF综合基差报220美分/蒲式耳,国内二级豆油的销售价格为7180元/吨,可以用公式估算出: 大豆进口成本=(840+220)×0.367433×8.278×1.13×1.03+120=3872元 豆粕生产成本=(3872+100-7180×0.185)÷0.78=3389元 通过计算,后期豆粕生产成本高达3350元/吨以上,这相对于当前2700元/吨的豆粕现货价格来说是明显偏高的。所以,如果后期的豆粕价格继续维持低迷,油厂按照当前CBOT大豆价格进行点价,运到国内压榨将面临巨大的亏损。但为了保证自己的市场份额和工厂正常的运转,因此还是不得不继续采购。 前期,该油厂已经以190美分/蒲式耳买进了3月合约的大豆基差,船期为3月初,最后点价日期为3月10日。当时的CBOT大豆短期内处于高位振荡、中期趋势向上的格局,所以后期继续上涨的可能性较大。但按当时840美分/蒲式耳的价格来计算,运到国内压榨亏损的概率很大。所以一方面要锁定CBOT大豆继续上涨的风险,另一方面要部分降低大豆进口成本。为了达到这两个目的,其采用了在大连豆粕市场买入套期保值来代替立即在CBOT大豆点价的操作手法。 采用这种方法是经过分析当时大连豆粕和CBOT大豆价格之间的关系和国内豆粕市场的基本情况来决定的。当时大连豆粕0405合约价格为2700元/吨,而根据CBOT大豆价格计算到5月份时,豆粕生产成本高于3350元/吨以上,由此比较可以得出,大连豆粕价格相对于CBOT大豆价格是明显偏低的。 当时国内一是面临豆粕消费淡季,二是前期大豆进口过量,三是禽流感的冲击,这三个因素使豆粕价格陷入低谷。由于连粕价格相对于CBOT大豆价格比较偏低,如果后期上面三个因素出现转变,国内豆粕价格将会有一个价值回归的过程。所以,选择买进大连豆粕来代替在CBOT大豆进行点价是比较合理的做法。如果CBOT大豆价格继续上涨,大连豆粕价格上涨的空间可能更大;如果CBOT大豆价格下跌,大连豆粕价格的下跌空间也将比较有限。这样,该油厂将获得一个可能的套利利润,从而降低大豆进口成本。因此,在2月5日该油厂先不在CBOT点价,而是在以2710元/吨附近的均价买进大连豆粕0405合约2000手,对应已经敲定基差的2万吨大豆,当时CBOT大豆3月合约价格为832美分/蒲式耳。 2月10日以后,随着禽流感很快得到控制和CBOT大豆的继续上涨,大连豆粕价格也出现了快速上涨,并且上涨幅度要明显大于CBOT大豆的上涨幅度,出现了油厂预期中的价值回归。到3月5日,油厂把大连豆粕0405合约2000手以3320元/吨的均价平仓,同时当晚在CBOT大豆3月合约以935美分/蒲式耳点价。通过这一操作,油厂在大连豆粕市场每吨获利610元,而大豆进口成本抬高103美分/蒲式耳,相当于313元/吨,该油厂获得了额外的套利利润297元/吨,这相当于降低了大豆进口成本。 油厂在2月5日CBOT大豆832美分/蒲式耳直接点价的大豆进口成本为:大豆进口成本=(832+190)×0.367433×8.278×1.13×1.03+120=3738元/吨 油厂在2月5日先买进大连豆粕期货,在3月5日再点价的大豆综合进口成本为: 大豆综合进口成本=(935+190)×0.367433×8.278×1.13×1.03+120-610=3493元/吨 通过这次操作,该油厂不但有效地控制了CBOT大豆价格继续上涨导致进口成本升高的风险,还使综合进口成本得到了比较明显的降低,获得了更好的压榨利润和竞争优势。 6.油厂延期定价法 2004年5月中旬,国内豆粕现货价格开始跟随CBOT下滑。国内大豆加工厂开始陷入困境。一方面,油厂急需把手中大量的豆粕现货销售出去,归还银行贷款,另一方面,豆粕现货的买家却坚决地选择了观望态度。当时的豆粕现货价格已经从最高时期的3700元/吨的水平下跌到3200元/吨的水平,但油厂豆粕现货的成交量仍然很小。依据当时的情况,即使将豆粕现货价格调低到3000元/吨甚至2800元/吨,豆粕现货买家仍然会选择观望和等待。某油厂在应对这一被动局面的时候,灵活使用豆粕期货,实现了快速清空豆粕现货库存回笼资金的结果。该油厂的操作方法本质上就是:延期定价。 首先,让豆粕现货经销商把油厂的豆粕全部提走,但定价怎么办呢?如果价格定在2700元/吨,经销商不同意;如果定在2700元/吨以下,油厂亏损太大。这时,该油厂和经销商达成了这样一种约定:经销商先按照2700元/吨的价格水平支付给油厂70%的货款,正式定价由经销商在一两个月内,随行就市地选择定价水平。最终价格确定后,经销商再将尾款支付给油厂。 2004年6月8日,经销商已经将手中的豆粕现货抛售干净,并向该油厂提议以2750元/吨定价,该油厂认为可以接受。表面上看来,油厂似乎把豆粕现货价格从3200元降低到2750元出售,是非常无奈之举,但油厂拿到了经销商支付的大部分资金后,立即在大连商品交易所的0409豆粕期货上以3215元/吨的价格水平卖出同等数量的豆粕合约。在经销商与油厂敲定最终价格后,该油厂立即将豆粕期货以2705元/吨的价格进行平仓。具体操作见下表: 该油厂如此操作不仅实现了快速回笼资金的目的,还使得加上期货收益之后的实际销售价格达到了一个较高的水平。实际上这类操作就是期货市场功能中的锁定销售价格的经典操作,用来应对5月份以来豆粕现货市场的动荡,效果非常好。值得注意的是,该油厂实际上就是利用期货市场定价,这虽然是在非常时期采取的应急办法,但实际上,这类操作基本上类似于国际农产品市场的定价方式,油厂任何时候采用都能起到规避价格下跌风险的作用。 7.CBOT期权套保方案 2004年8月29日某油厂采购南美大豆55000吨。 (1)进口大豆订购状况: 阿根廷大豆FOB基差:50美分/蒲式耳;南美至青岛运费:53美元/公吨,合144美分/蒲式耳;CBOT定价:570美分/蒲式耳;豆粕国内现货价格:2750元/吨;国内豆油价格:6000元/吨。 到港成本核算:(50+144+570)×0.367433×8.278×1.03×1.13+120=2825元/吨 豆粕出厂成本核算:(2825+120-6000×0.185)/0.78=2353元/吨 当前现货利润核算:(2750-2353)×55000=2184万元 (2)未来进口大豆成本、大连豆粕交割成本核算 因原油价格高涨、新季谷物需求趋旺,将支撑国际船运价格。预计在未来较长的一段时间内,南美至中国的国际巴拿马级船运费将在45-65美元/公吨之间振荡。同时,美国新豆、南美陈豆会继续争夺中国市场,这将压制FOB价格,从历史走势来看,以30-50美分/蒲式耳核算(排除极端天气影响)。由于美盘仍在炒作天气,单产尚无定论。因此,在9月10日前,美盘11月大豆进行区间振荡的可能性较大。预计小区间在580―620美分/蒲式耳、大区间在550―650美分/蒲式耳。从CBOT大豆30年季节走势图来看,通常在8月12日至9月9日是振荡上涨的。如果9月农业部报告确认单产调低,则根据调低程度判断其上涨空间。 如果CNF升贴水取220、200,CBOT11月期价取550、650,运费取55美元/公吨,测算未来进口大豆成本(10、11月到港):2800―3100元/吨左右。与此相对应,大连0411大豆盘面价应在2600―2900元/吨左右,大连0411豆粕交割成本应在2350―2750元/吨左右。 (3)在CBOT市场做期权套保 从中长期来看,由于北半球大豆作物生长情况良好、中国需求疲软以及预期下年度南美大豆继续扩种,国际市场大豆价格仍有进一步下跌的可能。但市场对早霜天气的担忧以及技术反弹的强烈要求已使得价格出现一定涨幅,并且仍可能存在继续上涨的空间。则在14―20美分的价格买入11月大豆580美分/蒲式耳的看跌期权,同时以14―20美分的价格卖出3月大豆720美分/蒲式耳的看涨期权。这样的组合期权费用为盈利6美分或亏损6美分。建议陆续建仓并在波动区间内滚动操作,11月振荡区间:602―622、594―607、580―595。进入9月中下旬或10月初,对于早霜的不确定因素已经基本消除,市场方向也将明朗: A.如果届时价格跌至500美分/蒲式耳,则在期权交易上将盈利80美分/蒲式耳,相当于大豆实际定价成本为490美分/蒲式耳。 B.如果届时价格涨至800美分/蒲式耳,则在期权交易上将亏损80美分/蒲式耳,相当于大豆实际定价成本为650美分/蒲式耳。只要后期的行情不是单边上涨的大牛市,就可以通过滚动操作的交易来调整期权套保头寸以降低风险。一旦价格到达800美分/蒲式耳,则在570美分/蒲式耳买入的现货头寸的盈利也将远大于期权交易上的亏损。 C.如果价格介于580―720美分/蒲式耳之间,期权组合的成本利润是一致的。对于我们在570美分/蒲式耳定价的现货,利润要远远大于风险。 (4)交易成本核算 买入404手SX4 580 put @ 20美分/蒲式耳,卖出404手SH5 720 call @ 20美分/蒲式耳。单边手续费22美元/手(每手5000蒲式耳)。则期权组合成本为:Y=2×404×22=17776美元(404手对应一船大豆,按5.5万吨核算)。 假定后期CBOT价格为X,期权组合成本为Y。 A.X>720,则期权组合的损失为404×5000×(X-720)/100+Y。假定CBOT价格为800,则进口大豆成本为:(800+200)×0.367437×8.28×1.03×1.13+120=3660元/吨。对应国内成本为2810元/吨的大豆,现货价格将上涨850元/吨,一船大豆盈利4675万元。对应期权亏损:[404×5000×(800-720)/100+17776]×8.28=1353万元,即每吨大豆成本增加246元。盈亏合计:4675-1353=3322万元。 B.580 C.X<580,则期权组合开始获利,获利空间为404×5000×(580-X)/100-Y。假定CBOT价格为500,则进口大豆成本为:2578元/吨。对应国内成本为2810元/吨的大豆,现货价格将下跌230元/吨,一船大豆亏损1256万元。对应期权盈利:[404×5000×(580-500)/100-17776]×8.28=1323万元。盈亏合计:1323-1256=58万元。 从上面的计算可以看到,上述三种情况均可以完成套保。 三、饲料企业套期保值策略 饲料企业为了保持市场的占有率,产品的价格不能随意波动,但是原料的价格却是不断变动的。近两年,饲料企业的原料――豆粕价格从不到2000元/吨一直涨到3700元/吨以上,饲料行业叫苦不迭。以往,饲料企业对原料价格的控制,一直采用在价格低的时候,多买些,在价格高的时候,少买些,争取将全年的原料平均采购价格保持在一定的水平。但是,这样的操作具有很大的难度:因为在价格低时,大量采购占用资金,同时还占用厂库库存,造成原料损耗较大;在价格高时,尽量控制原料的采购数量,就会影响到生产,当产品需求旺盛时会失去市场。所以,通过控制原料数量的方式来控制价格,效果是有限的。在豆粕期货推出后,该种情况得以改善。主要采用两种方式:低价的时候,买入期货套期保值;高价的时候,卖出期货套期保值。这样,饲料企业完全可以把原料的现货囤积数量控制在正常的生产用量内。 1.饲料厂豆粕买入套期保值 2004年2月,国内豆粕价格受禽流感蔓延的冲击下跌到2760元/吨附近。某一饲料厂在4月份需要使用豆粕1000吨,当时的豆粕价格相对于进口大豆加工来说,明显偏低,饲料厂担心后期随着禽流感的好转,豆粕价格将出现回升,从而导致其生产成本增加。为锁定后期豆粕采购成本,饲料厂决定买入大连豆粕0405合约进行套保。 2月11日,饲料厂以2720元/吨价格买入100手豆粕0405合约,到4月份,豆粕价格正如饲料企业所预料的那样,上涨到3520元/吨,而此时0405豆粕合约价格也上涨到了3550元/吨。4月5日,该饲料厂以3520元/吨价格在现货市场买进1000吨豆粕,同时在期货市场以3570元/吨卖出豆粕0405合约平仓。 饲料厂的套期保值效果(不考虑手续费等交易成本) 从盈亏情况来看,现货价格的上涨导致饲料厂的原料价格采购成本上升了76万元,而买入套期保值操作产生了85万元的利润,在弥补了现货市场成本上升的同时还获得了9万元的额外利润。 2.饲料企业在豆粕高价时的卖出套期保值 2004年3月豆粕现货价格是3700元/吨,期货0408豆粕的价格是3790 元/吨。某饲料厂为了保证生产,面对如此高价,只能忍痛买入。为了规避以后豆粕价格下跌的风险,该饲料厂在大连期货市场上卖出0408豆粕合约。6月份,现货果然出现了下跌,跌到2700元/吨,亏损1000元/吨;然而,期货0408豆粕合约也跌到了2650元/吨左右,该饲料厂平仓后,盈利1140元/吨。因此,总体盈利140元/吨。并且,在其他饲料企业不敢买豆粕的时候,利用期货套期保值占领市场了。饲料厂高价卖出套期保值效果(单位:元/吨) 注意事项 在企业参加大豆期货套保的过程中,港湾基差、海运费用、合约标的物间数量和品质的差异、现货升贴水以及月间价差的变动,都有可能引起新的风险,造成套保效果的偏差。参与期货套保的企业应严格遵循期货套保的“方向相反,数量相等”等基本原则,对每个可能产生价格风险的贸易、生产环节进行保值,充分利用大连交易所的农产品期货合约,为生产和贸易保驾护航。 大连商品交易所 期货学院学员 顾志刚

【发表评论】

|

||||||||||||||