|

|

|

|

|

大豆套期保值策略:遵循方向相反数量相等原则http://www.sina.com.cn 2006年09月27日 00:11 大连商品交易所

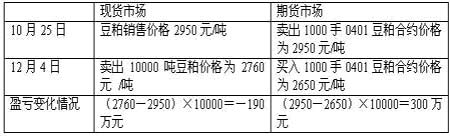

前言 随着我国经济发展和人民群众生活水平的不断提高,对大豆的消费需求呈现快速增长态势。过去十多年,我国大豆消费需求快速增长,从1990年的不到1000万吨,增长到2003的3500万吨左右,其中榨油用大豆增长更为快速,从1993那边占大豆总消费量的约一半,增长到目前的74%。但我国大豆生产量基本保持稳定,年产量维持在1300~1600万吨之间(其中黑龙江占三分之一)。2003年全国产量达到1651万吨,达到历史最高水平。巨大的供求缺口主要依靠进口来解决。自1996年我国从大豆净出口国转为大豆净进口国后,大豆进口数量快速增长,2001年进口大豆接近1400万吨,2003年进口大豆首次突破了2000万吨。 近几年来,随着对植物油脂产品需求的快速增长和国际油脂产业生产力布局的调整,我国以大豆压榨为核心的油脂产业迅速发展,已经成为全球最重要的大豆压榨中心。在压榨能力快速增长过程中,油脂企业大型化的进程明显加快,特别是新建油厂在规模、装备和技术上,多数已经达到世界先进水平。但是,我国油脂企业在实现规模扩张的同时,对进口大豆价格波动导致的经营风险,没有较好地利用套期保值工具,特别是过去一年来,国际大豆市场价格波动较大,导致许多大豆压榨企业的正常经营受到很大影响。 2004年,国际、国内大豆现货和期货市场风云变幻,国内榨油企业经历了严峻考验,相关产业的可持续发展也受到了空前的挑战。4月份以后的大豆及其相关产品价格的暴跌,直接导致榨油行业数十亿元人民币的损失,许多企业因此元气大伤,经营陷入困境。面对痛苦的现实,我们不能不对我国相关行业的现状进行深刻反思:当国内企业面对国内和国际两种资源、需要同时驾驭期货和现货两个市场的时候,成败的关键将不是盈利的多少,而是控制风险和价格管理是否成功,正如有关专家所说,第一是保本,第二是保本,第三才是盈利。 作为现货企业,管理生产、流通和销售,参与市场竞争,是企业管理者们可以直接控制的。但是,原料和产成品价格的变化,作为单个企业是无法决定的。很多企业希望准确预测原料和成品价格的变化,并调整产销以帮助企业增加盈利。但是,要完全做到准确预测市场价格的变化,在市场经济条件下几乎是不可能的。而通过利用期货市场做到管理原料和产成品的价格,则可以保证企业在价格变动频繁的情况下不受到大的冲击。期货市场是价格发现和套期保值的市场平台,只要运用得当,套期保值、套利、期货现货互相转换等期货交易手段和现货经营紧密结合,都可以成为企业管理经营风险和控制原料、成品价格的有效方式。 贸易、压榨与饲料等涉及大豆企业参与期货套期保值的数理统计根据 对中国现货市场豆油、大豆和豆粕的月价格数据进行统计,样本数量为67,数据来源与国家粮油信息中心,统计软件为Eviewsl.l。 1.豆油、大豆和豆粕的现货价格月波动率统计分析 经统计可得,豆油价格月波动率的均值为0.021893,而大豆和豆粕的分别为0.02824和0.033808;豆油标准差为0.019736,而大豆和豆粕则为0.02019和0.036443,都是豆油较低,表明豆油价格的波动比大豆和豆粕要小。但豆油的最大月波动率为0.113636,低于豆粕而高于大豆。 2.豆油、大豆和豆粕的现货价格的相关性检验 经过检验,我们发现在我国现货市场上,大豆和豆粕价格的相关性极强,相关系数高达0.95,是正相关。而豆油与豆粕相关系数为―0.21,相关性很低,豆油和大豆相关系数仅为―0.04,基本不存在相关性。 3.豆油、大豆和豆粕的现货价格的因果性检验 经过Granger&Sims的因果关系检验,分别用2―4期滞后,结论如下: ①大豆价格是豆油价格原因,豆油价格非大豆价格原因。 ②豆粕价格是大豆价格原因,大豆价格非豆粕价格原因。 ③豆粕价格是豆油价格原因,豆油价格非豆粕价格原因。 从因果检验可知,豆粕价格是原因,豆油价格是结果。由于大豆和豆粕之间具有极强的正相关性,我们可以得出这样的结论:如果豆粕的价格上涨,将会使大豆压榨需求增加,导致大豆价格上升,而豆油的产量也会随之增加,在豆油需求不变的情况下,豆油的价格将下降。所以,大豆压榨行业主要根据豆粕价格的变化作出生产决策,豆粕价格的变化将导致大豆和豆油价格的相应变化。这一结论也基本符合近几年大豆压榨行业的市场情况。 二、期货大豆和期货豆粕关系比较 以黄大豆一号期货价格和豆粕期货价格作为变量。采用的样本数据区间为2002-3-15――2005-6-20,将各个不同合约的期货价格和成交量作为权数计算出期价加权平均数。 1.DCE期货大豆和豆粕加权平均期价的因果相关分析 从表1的计算结果上看,大豆加权平均期价和豆粕加权平均期价的相关系数为:0.972996,属于正向高度相关关系。 2.Granger因果检验结果 3.检验结果与实证说明。 通过采用协整研究和Granger因果检验的研究方法,就大豆加权期价和豆粕加权期价的因果关系进行详细的实证研究,可以得出以下结论: ①大豆期价与豆粕期价之间存在着稳定的均衡关系(协整关系),且大豆期价与豆粕期价存在Granger因果关系; ②在短期内,大豆期价的变动对豆粕期价具有引导性; ③随着时间的推移,大豆期价对豆粕期价得影响在逐渐减弱,而当滞后值取144时,豆粕期价的影响已经取代大豆期价的影响,使得豆粕期价的变动对大豆期价具有引导性; ④在长期关系中,大豆期价和豆粕期价具有互动的因果关系,且相互影响,即大豆期价的上涨(下降)促进豆粕期价的上涨(下跌),而在豆粕期价的变化同时也制约着大豆期价变化。 以上分析结论可以说明,豆类企业参加期货对现货物流和生产是可行的。 大豆套期保值策略分类研究 一、大豆豆粕贸易企业套期保值策略 1.大豆进口贸易商套保策略 进口大豆在从国外装船到运至国内口岸大约需要50―55天。大豆到港后一般以两种方式销售:定单式和随行就市式。 我们设计了如下操作思路:在04年初我们预计4月底、5月初大豆价格会到达3000元/吨附近,之后将展开有可能长达大半年时间的上涨,高点应该会超过前期的3600一线。具体的操作方法如下: 假设第一批大豆数量2万吨,装船时间为2004年3月初,到达国内口岸时间为4月底或5月初。销售方式可分为以下几种。 (1)事先在国内已经同大豆需方客户预先签定好2万吨大豆的销售合同,而且价格是确定的。 由于采购、运输、销售等各个环节的价格已经确定,大豆从采购到销售之间的两个月时间的价格风险就对这次经营活动没有影响,在此情况下没有必要进行套保。 (2)与国内大豆需方预先签定好部分大豆(例:1万吨)的销售合同,价格是确定的。 在此情况下,仍有1万吨大豆暴露在价格波动的风险之下,也就是说,从该贸易商和国外供货方签定好合同那一刻起,一直到把大豆运至国内销售完毕,价格风险始终存在。那么,如何解决这个问题呢?为了防止签定采购合同之后大豆价格下跌,在签定采购大豆合同的同时(或相邻的几天)观察期货盘面,利用技术分析手段,寻找相对的高点,卖出1000手大豆合约(可以挑选当时比较活跃的月份)进行卖出套期保值。在两个月之后,可能出现两种情况: A.大豆价格果然下跌,1万吨未签定好销售合同的大豆现货随行就市销售之后出现亏损;期货价格同时下跌,在期货市场持有的1万吨大豆卖出合约在大豆销售的同时买入平仓,获得赢利。在此种情况下,现货的亏损由于期货的赢利而得到弥补。 B.大豆价格出现上涨,1万吨未签定好销售合同的大豆现货随行就市销售之后出现赢利,期货价格同时上涨,在期货市场持有的1万吨大豆卖出合约在大豆销售的同时买入平仓,出现亏损。 两者相抵之后是稍有赢利还是稍有亏损要看基差的变化以及进、出场点位的选择。现货市场的额外的赢利由于期货的亏损而使利润没有因为价格上涨而扩大,但暴露在价格风险之下的1万吨大豆得到了很有效的保值。 成本计算:假设明年3月初的价格为3300,4月底的价格3500,保证金及手续费水平同前。那么一手大豆需要的保证金为3300×10×8%或3500×10×8%约为2640元/吨或2800元/吨,1000手需要保证金264万―280万,加上防止价格意外波动而预备的准备金约需要300万,成本为7.8万。 2.豆粕经销商套保策略 豆粕现货经销商不论是否偏好长期囤货,都会出现因现货价格突然下跌,使得货物滞留在手上的“被套”可能,使得豆粕现货经营因为价格风险大起大落。 2004年3月份,某经销商囤积了5000吨的现货豆粕,成本在3400元/吨左右。此时市场看好而现货成交清淡。该经销商微利出售了800吨豆粕之后,发现很难继续出货。此后,虽然豆粕现货报价仍然很高,但该经销商担心手中的存货风险。于是该经销商于2004年3月16日,以3532元/吨的价格在豆粕0405合约上抛空420手。此后的两周之内,当期货价格上涨到3600元/吨左右,该经销商继续持有,并且最后完成了现货交割的手续,获取赢利。进入4月份以后,现货价格和期货价格一路暴跌,期货价格跌到了2900元/吨以下,该经销商保值的功效显现。 经销商的利润模式在于短期内货物转手的价差,任何情况导致的货物滞留都可能带来巨大的经营风险。但是实际经营过程中,货物在经销商手中滞留是不可避免的,因此及时进行卖出保值是一个可行的办法。 二、大豆压榨企业套期保值策略 以油厂为代表的大豆压榨类企业在大豆产业链中涉及的环节最多,所承担的的价格风险也最复杂,在大豆价格波动日趋剧烈的今天,能否合理利用期货市场对各个环节进行套保直接关系到企业能否生存。 1.油厂利用期货大豆代替现货大豆 2004年3月份,高企的进口成本以及后期供应量偏紧的预期推动了港口大豆价格,国内进口大豆现货价格跟随CBOT大豆持续上涨。到3月29日,大部分港口进口大豆分销价格已经到4000―4050元/吨。截至到3月份已经定购的美豆已经基本装船完毕,4月份后期的进口大豆供应主要依赖于南美大豆,但由于前期的罢工影响,4月底5月初的南美大豆到港数量可能会偏低。大型油厂的大豆库存基本可以维持到4月底到5月初之间,但从后期进口大豆成本来看,3月船期的南美大豆基本定价区间在4000―4400元不等,3月份以后国内进口大豆现货价格可能还有一定的上涨空间。 某油厂前期以850美分/蒲式耳的低价购入一船大豆,其中1万吨大豆已经安排到生产中,但另4万吨大豆无法在预定时间内压榨完毕。由于国内现货趋紧,豆粕价格维持在高位,刚好有另外一油厂大豆原料缺乏,其打算按豆粕3500元/吨折成的大豆价格购买这4万吨大豆。该油厂想出售,又怕错失后期进口大豆现货价格继续上涨的利润。为了解决这一矛盾,其通过买入大连大豆0409期货合约来代替持有现货。 短期内大豆价格可能进一步上涨,但是如果CBOT大豆价格出现转势,后期进口大豆价格将降低,出现较大的压低国内现货价格的风险。从目前的市场来看,选择卖出现货可能错过后期价格继续上涨的利润,但排除了后期下跌的风险。如果油厂需要卖出现货,同时对于后期的现货价格、CBOT大豆价格的继续上涨十分有信心,也可以把部分现货头寸转变为大连大豆期货头寸,即在卖出现货的同时,买进一定比例的大连大豆0409合约。 持有现货头寸还是期货头寸的风险和收益是比较相似的,未来影响价格最重要的因素都是后期CBOT大豆价格的走势。油厂在卖出现货的同时按比例买进大连大豆0409期货合约,其实就是把现货市场的收益和风险转移到期货市场上来,在获取可能利润的同时也将承担可能的价格下跌风险。如果油厂认为上涨的概率大,买进期货的比例可以高,最高是1:1。如果油厂认为上涨概率小,买进期货的比例可以低,甚至可以不买。要获得盈利的关键在于对后期CBOT大豆价格走势的判断。 2.油厂豆粕卖出套期保值 2003年10月份,某一油厂以3500元/吨的价格进口一船大豆。当时豆粕现货价格在2950元/吨,在分析了后期豆粕市场的基本面情况后,预计后期现货价格可能难以继续维持高位,甚至可能出现下跌。为了规避后期现货价格下跌的风险,该油厂决定通过卖出大连豆粕0401合约来对后期的豆粕现货进行套期保值。 10月25日后,豆粕0401合约价格在2950元/吨附近盘整,该油厂以2950元/吨的均价卖出0401豆粕期货1000手(1手=10吨)进行套期保值,规避后期可能出现的豆粕价格下跌的风险。 进入11月份,随着国内豆粕现货市场供不应求局面的改善,豆粕现货价格和期货价格都出现了同步的回落。12月4日油厂以2650元/吨买进0401豆粕期货1000手进行平仓,同时在现货市场以2760元/吨销售现货10000吨。油厂的套期保值效果 虽然现货价格的下跌导致了该油厂销售现货利润少了190万,但由于其卖出1月豆粕的套期保值操作,使其获得了300万的期货利润,不但弥补了现货市场的损失,而且还获得了额外的收益110万元。 3.油厂卖现货,同时买期货套期保值 2004年3月以后,国内大豆、豆粕价格跟随美盘一路暴跌。进口大豆现货价格从4400元/吨跌到2800元/吨,豆粕现货价格从3700元/吨跌到2650元/吨。由于油厂进口的基本是高价大豆,如果再降价卖豆粕,将亏损严重,但是不降价,销售也很困难。于是,有的油厂采取了低价卖现货,在期货上买回来的方式。 8月中旬,油厂在2750元/吨左右卖出豆粕,在期货0411合约上买入相应的数量,价格为2330元/吨。9月份,现货价格涨到2900元/吨,期货价格从2300元/吨涨到2600元/吨以上。油厂以2580元/吨卖出平仓。结果,现货少卖了150元/吨,期货赚了250元/吨,期货和现货相抵,多赚了100元/吨,而且,早卖现货快速回笼了资金,同时减少了豆粕仓储的损耗。 油厂卖现货买期货效果

【发表评论】

|

||||||||||||||||||