|

|

|

|

|

玉米季节性压力不可忽视 期价转入震荡筑底阶段http://www.sina.com.cn 2006年09月22日 01:15 经易期货

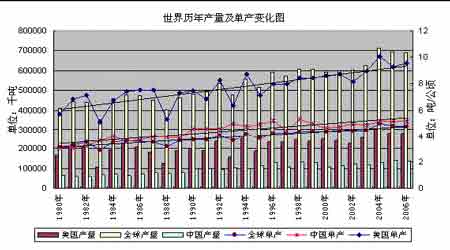

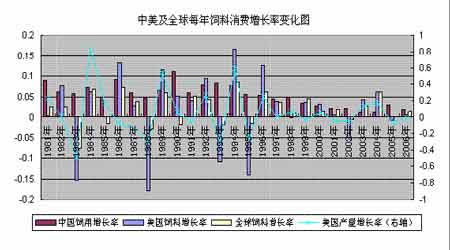

一、现阶段玉米市场情况分析 2006年下半年国内玉米价格走势总体维持平稳走势。尽管上半年受到去年禽流感影响玉米价格走低,到7月份国内玉米价格逐步企稳,到8月末各地玉米价格普遍上涨。东北产区玉米供应依然充足,贸易商心态相对稳定,市场价格继续保持平稳,沿海港口平仓价格稳步上涨;关内地区市场价格普遍上涨,而深加工企业入厂价格大幅上涨;西南地区新玉米价格走高,华中、华东地区东北玉米价格稳定,华南地区玉米价格继续保持上涨态势。 吉林长春地区玉米入厂收购价格每吨1240元,黑龙江肇东地区玉米入厂价格1220元,内蒙古东部通辽、赤峰地区玉米出库价格为1280元。大连港口玉米平舱价格1330-1340元,锦州港平舱价格1340元。物流不畅、港口库存不足以及广东玉米价格上涨支撑了价格。 山东河北地区玉米价格快速上涨。关内玉米价格普遍上涨,价格快速上涨主要来源于市场恐慌心态。最近东北玉米发往山东的速度过于平缓,深加工企业普遍担心手中合同无法顺利执行。山东青岛地区玉米入厂价格1450元;德州地区为1410元。 销区玉米价格继续保持稳中略涨态势,西南、华中地区新产玉米价格上涨,而东北玉米到湖北、江西等地略有紧张,而饲料企业采购积极性略有提高,对于价格有一定支撑。成都玉米价格保持稳定,东北玉米站台交货价为1480元,西北玉米站台交货价为1480元,新产玉米价格为1430元。 目前玉米市场价格走势不甚明朗,新作物收获上市之前,多空因素比较集中,而且没有一个因素能够明显主导目前的行情,这也使得当前价格判断相对不能确定。不过总体而言,利空因素的影响相对更短期一些,而存在的利多因素,其作用时间却可能贯穿整个下一个年度。 利多题材方面: 1、目前国内玉米市场焦点开始聚集到河北产区玉米市场。河北玉米价格的上涨主要是和粮源短缺,农民手中是几乎没有粮食可以销售,而目前粮库的粮源却也不多,所以造成此次价格快速上涨。而山东地区目前仍以东北玉米和河北玉米为两个主要采购源,河北价格上扬如果引发山东以及上海等地尾随,那么将有可能引发全国玉米价格新一轮的上涨行情。 2、西南地区干旱导致四川、重庆、甘肃等地玉米大幅减产,影响今年全国玉米产量。四川、重庆、甘肃三地区玉米年产量约1150万吨(占全国玉米总产量的8.6%),这些地区严重干旱将导致玉米产量减少约200万吨左右。重庆地区今年玉米产量至少减少20%左右,减产数量在40万吨以上。另外,今年四川省玉米播种面积1700万亩左右,其中300万亩夏玉米几乎全部绝收,绝收玉米大约有105万吨左右。 西南地区是我国粮食供给的重要区域,严重干旱导致粮食产量下降,将使当地玉米和稻米等粮食供求市场失衡,并将最终影响到今年全国的玉米总产量,玉米价格也可能会在供给不足情况下有所上涨。 除了川渝地区以外,辽西地区的干旱也已达到十分严重的地步。目前辽宁全省干旱面积1468.85万亩,目前有221.32万亩绝收。 应该说干旱和青黄不接两大利多因素,为玉米市场提供了一定的炒作机会,但市场还充斥着利空消息 利空题材方面: 1、陈粮拍卖。9月中旬吉林粮食中心批发市场将举办粮食竞价交易会,初步估计拍卖数量在100-150万吨左右,其中玉米50万吨左右。这自然是个重要的利空题材,但另一方面,此批陈粮质量相对较差,绝大部分均己成为陈化粮,无法作为饲料或者淀粉原料,进入市场贸易流通环节的数量及可能性很小,因此对于市场供给的补充作用将非常有限。 2、今年我国小麦大幅增产,使得关内粮食主产区库仓容严重不足,并将导致黄淮地区夏玉米收获时仓库缺乏,华北黄淮地区的新玉米收购活跃程度不如去年同期。由于黄淮大部地区既是小麦主产区,也是玉米主产区,小麦产量的大幅增加,加上国家对小麦执行最低收购价格制度,农民卖粮积极,使得产区粮库库满为患。再加上今年黄淮夏玉米又将是个丰收年,新玉米上市时粮库方面的缺席,将对收购价格起到一定的抑制作用。不过这一情况应仍为短期因素,中国2006/07年度玉米供需紧平衡的状况,将会推动山东乃至南方的贸易商,很快进入到华北黄淮地区填补这一采购缺口。 二、下半年玉米价格因素分析 (一)国际市场 1、连续第三年丰产,季节性供应压力大 全球新玉米的上市,丰产的季节性压力依然不可忽视。今年上半年玉米价格上涨刺激全球玉米播种面积的增加;而生长期间中美两国产区天气良好则确定了玉米较高的单产水平,据美国农业部8月月度报告,预计今年美国玉米产量为2.788亿吨,全球玉米产量为6.893亿吨,这是历史第三高水平,新作物上市后玉米价格所承受的巨大供应压力显而易见。 2、美国酒精消费将在中长期内持续推动玉米消费 目前,全美拥有97家酒精生产厂,总的生产能力高达4.5亿加仑。据相关记录显示,另有31家酒精生产厂在建设中,而且现有的97家中,至少有12家正在对其生产能力进行扩建。美国能源法案中再生燃料标准要求在2006年,酒精的使用量将达到40亿加仑,而在2005年酒精使用量已经达到了这个数字。并且,2006年约有25家酒精生产厂将被投入运营,今年之内,全美将增加5亿加仑的酒精能源供应。截至2006年底,全美酒精行业的生产能力将提高30%左右,产量将高达50亿加仑。 3、饲料需求的稳定增长将是玉米价格上涨的基础 由于酒精消费玉米所占玉米总消费的比例较小,对于玉米庞大的供应量来说,酒精需求的增长还不足以危及玉米的库存水平;而饲料消费在全球玉米总消费中占据66%的份额,因此,饲料消费能否维持稳定的增长对于玉米价格变动至关重要。从1980年至今,全球玉米年均增长率为2.09%,2000年后饲料消费增长趋缓。 通过分析下图,我们可以简单的发现一些饲料用玉米消费的变化规律。 首先,中国的饲用消费20多年来每年都保持增长势态,这与我国经济持续增长相符。我国饲用玉米消费的稳定快速发展不仅带动国内玉米消费增长,也带动了全球玉米饲料消费。 其次,美国饲料消费的变化较大,这与美国养殖业、肉类需求的稳定发展并不相称;不过通过对比美国产量的变化可知,玉米饲用消费的大起大落源于产量的变化,玉米大幅减产导致价格上涨,饲料消费将寻求小麦等替代品,饲用玉米消费减少;反之,则玉米饲用消费增加。 第三,从2003年开始,禽流感在全球范围内蔓延已经持续了三年,尤其在亚洲最为严重。去年入秋开始的禽流感曾席卷全国。目前禽流感并未完全得到控制,今年极有可能再次蔓延。不过,2003、04年全球玉米产量上升仍导致饲用消费增加,且增长率超过了年均增长率。05年,尽管禽流感较为严重,但全球玉米消费并未出现负增长,且中国饲用需求仍然强劲。预计06年,全球饲用消费在中国的带动下仍有望小幅增长,禽流感对于养殖业和玉米价格打击更多的在于心理层面,对于玉米饲用需求的压制并不如人们想象的那样大。因此,若下半年禽流感再次出现大规模的蔓延,对玉米价格的打压当然不容置疑,不过在饲料消费没有明显下滑的前提下,很难动摇玉米行情长线牛市基础。 (二)国内市场 1、新年度玉米产量有望提高总供需平衡有余 今年国内玉米受到政策扶持和行情上涨刺激,农民增播积极性较高,春播和夏播玉米面积增加较多;同时玉米生长期间产区天气较好,玉米增产的可能性较大。预计06/07年玉米产量将达到1.42亿吨以上,较上年度增加4000-5000万吨。9月份后新玉米上市的压力日渐加大。另外,玉米需求料增加3.5%,达到1.415亿吨,新年度供需两旺。 2、深加工企业集中收购有望抬高价格 我国玉米深加工发展迅速,预计06年我国玉米工业消费量将达到3520万吨。工业消费增长主要来自淀粉加工合淀粉糖的生产根据玉米深加工企业收购的特点,新玉米上市至春节前收购最为活跃,日收购量达到消耗量的4-5倍,并且其收购价格往往高于周边粮库际贸易商的玉米收购价,牢牢把握收购的主动权。因此,深加工企业集中采购有利于化解新玉米上市的供应压力,甚至在“抢购”中抬高玉米价格。

【发表评论】

|

|||||||||||||||||