|

|

|

|

|

�ܹ�������ѹ�Ƶ�Ӱ�� ���ж����������(2)http://www.sina.com.cn 2006��09��21�� 01:29 �д��ڻ�

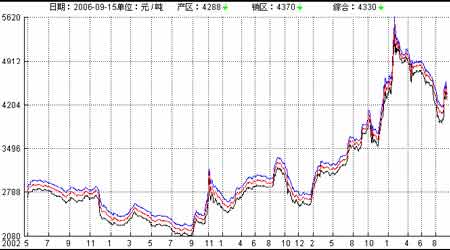

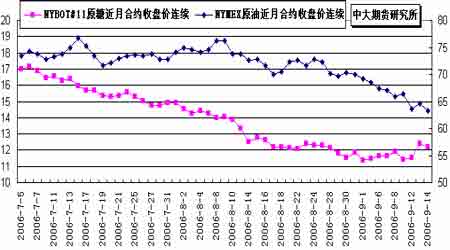

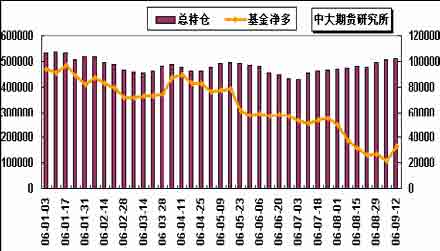

����2.2.�����ֻ��г� �����������б����������䡣���У� ������������������������֡���һ���ۻ������4400-4450Ԫ/�֣����ɽ��Ѳ������ܻ�Ծ���г��ڹ����еȴ����ܶ����Ź����Ǿ��ĵ�Ӱ�죬�Ǽۿ�ʼ�������䣬�ٽ���ĩ����4300 Ԫ/�֣�����100 Ԫ���ң��г���ӳ���塣���Ϸ��棬������������β�Ǽ۶���С���µ��������ܵ�����50Ԫ���������ɽ�Ϊ������β�ܵ���ֻ��20Ԫ���ɽ������� �������������ڸ�����Դ�ֲ������⣬�������ؼ۸����µ����ȸ��в�ͬ�����ϵ���������50��150 Ԫ/�ֲ��ȡ�����������һ�ڲ����Ǽ����ǵ�Ӱ���£����ؼ۸��ٶȴ������100-200 Ԫ����������վ��4700 һ�ߡ��ܶ����������������������ڴ�Ӱ���¿�ʼ�������У��г��ɽ��Ƚ��嵭������ʱ��������۸��Ѿ�����һ������100Ԫ���ң��������������������Ǽ۱������Ʋ�һ����������������⣬�������������ǵ����֣��ǵ�������50Ԫ���ϡ� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6.���ڸ����Ǽ��ۺ�ָ������ͼ ���� ����2.3.����ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�� ���������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء�������������Ϊ�������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣�ȫ�����������������ե���������������ơ��ڴ�Ԥ���£������Ǽ��Ϸ�ѹ���ӴӶ��������͡��ƾ�������һ������ϵ�� ����ͼ7.NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����2.4.NYBOT#11ԭ�ǻ���ֲ� ��������CFTC ���棬��ֹ9 ��12��(�ܶ�)���������������11230����32835�֡��ۺϷ��������ڳֲ������������Ϊ,�����������ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ��10 �º�Լ����29 ��ժ�ƣ���˽��ջ���Լ����Ծ���ֲ��������ӡ��������ǵ�����ĸ������������������д����������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ8.CFTC#11ԭ���ֲܳ������ֱֲȽ� ���� ���� ����2.5.SRB ���� �������ܹ������ڵ�ʮ�ξ��������ܶ�����ͣ��֮�����������Ľ�������߱���Ϊ4330Ԫ����ͱ���Ϊ3810Ԫ����������ƽ����Ϊ3965.47 Ԫ/�֣��ɽ����5.81��Ԫ�����������ٴ����������ɽ�������ͼ�¼�������ֻ��г��������ܶ�������ʼ���ֲ�ͬ�̶��µ��� ����19 ��(���ܶ�)����������������13.9 ��֣�����8 ��15 ���ݻ������Ĺ��Ҵ����Ǻ͵�12��13 �����ڹŰ��ǡ����ĵ���Ϊ3800Ԫ/�֡� ����Ŀǰҵ����ڹ������ǵ���Ϊ��һ���ձ�������ǨD�D���ճ��������ڽ�ת���������С����ǵĹ۵��ǣ�����9 �³�����Լ67 ��ֿ��ͱ�������10���ڿ������е�17 �����������ǣ���֮9�����۴�����28.6��֣�������110 ���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ�������������Ž��������ʳ��������������������ѹ�����ڡ��������7 �µ��Ѿ������ᣬ�Ͼ�8�µ����������ﵽ100.65��֣�������8 �·��������¸ߣ����������˺�������ѹ���Dz����������ʵ�� ������1.2005/2006ե���й������������������ ���� ���� ����3.���ۣ� ����3.1 ���� �����ۺ�������������ǵĽ������£� ����a.��������¸���������̽�����ե����ȫ��Χ�������������Ԥ�����������̻���������ƫ���� ����b.10 �º�Լ�ڼۼ�����֮�����ٶȷ�����12.50����/����������Ͷ�����̴�ѹ�����ڸú�Լ����9 ��29 ������ժ�ƣ�����������˳��ú�Լ��ͬʱ��10/3����Լ֮��Ƶ�����в������������Ŀǰ�Ӽ����Ͽ���������ǰ�ڵײ�֮���߷������ʼӴ��ڻ�����õ����Ը���֮ǰ��10 ���ڼ�12 ����/��ȱ��һ�ߵ�֧���������д���һ��ȷ�ϡ� ����3.2 ���� �����ۺϹ���������ǵĽ������£� ����a.���ܶ�(19��)������������13.9��֣���֮����9 �³�����Լ67 ��ֿ��ͱ�������10���ڿ������е�17 �����������ǣ�������110���ʳ�ǽ��ڽ�����������ܼ�Ͷ���г��������д���ԭ����������ե����ʼ֮ǰ�������������Ž��������ʳ���������������ڻ�����ƫ���� ����b.��������SR703 ���ԣ��ڼۻ�����3300��3500Ԫ/������֮���˫�����֣��ڼ۴��ص����ܹ�������Ӱ�죬����������顣������Ϊ���ڵײ��õ�ȷ��֮ǰ�����������Խ����ֿ�������������˽���Ͷ���߲���äĿ��ɱ�������ֶ��� ����˼·Ϊ�ˡ� ������ ���ڹ�ע�ص�: �������ʣ� ����1. ��������06/07ե����չ�� ����2. ����ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3. �����ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1. ��������������״���� ����2. �������ٽ�˫�ڹ���������� ����3. SRB19�վ��ġ� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1.����ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ ���������ɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2.˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ�1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3.�������� ������NYBOT#11ԭ��10�º�Լ9��15 �����̼�12.44����/��Ϊ������ˮȡ1 ��������/��������Ҷ���Ԫ����ȡ8.00 Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ4126.86Ԫ/�֡� ����* ���ϼ�������ο� * �д��ڻ� ����

������������

|

||||||||||||||||||||||||