不支持Flash

|

|

|

|

|

美国基金持仓变化对期货市场价格的影响分析(2)http://www.sina.com.cn 2006年09月20日 00:16 大连商品交易所

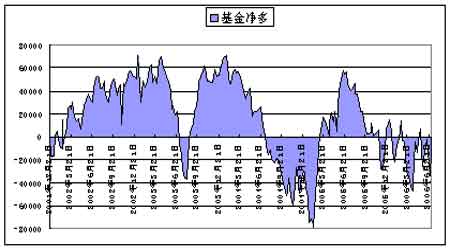

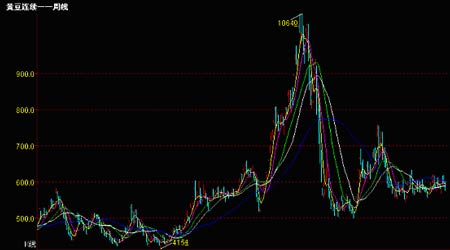

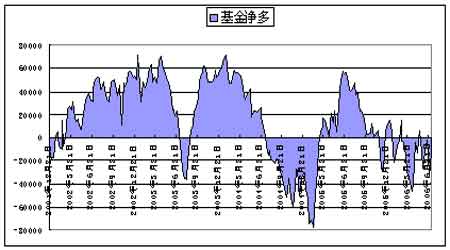

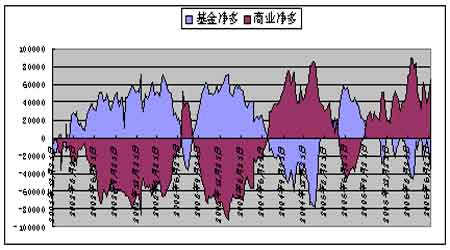

图五 3、自01年至06年,基金维持净多在时间上占3/4。 如图五所示,基金自2001年到2006年的净持仓,大致有3/4的时间内,其持仓处于净多状态,大致只有1/4的时间基金持仓为净空。在近5年多的时间里,基金在持仓方向上处于一个比较长期而相对稳定的变化过程:第一阶段,自2002年年初到2003年7月,这个过程中,基金一直处于净多状况,而且在相当长的时期内,基金净多处于持续增加的状况。第二阶段,自2003年3月底,基金持仓从净多的顶峰快速调整为净空持仓,然而这个净空持仓的过程没有维持多长时间。第三阶段:基金从2003年8月,又迅速从净空持仓翻为净多,在短短的2个多月的时间里,基金净多达到了净持仓上限,接近7万多手。这一阶段的净多持仓维持了近一年,刚好是一个报告年度。第四阶段,自2004年7月开始,基金再次进入了净空持仓。到2005年1月,基金净空持仓达到了顶峰,接近8万手。第五阶段,自2005年1月开始,在短短的1-2个月时间内,基金从净空8万手,快速翻为净多。第六阶段,基金在2005年6月达到了净多顶峰,净多持仓基金5万8千手。第七阶段,自2005年6月后,基金开始大幅度减持多单,在接下去一段时间内,基金处于多空相对平衡的状况。 基金大幅度调整舱位的时间,主要集中在每年的1月份、4月份、8月份,而在其他的大部分时间内,基金持仓相对稳定。1月份是南美大豆产量起决定性作用的时期,而4月份是美国进入大豆播种期,开始炒作生长、天气题材的阶段。而8月份后是该年度的新豆定产时期。通过图五,我们可以发现基金进行大规模持仓调整的时候,一般都集中在有重大基本面信息的时候,这些重大的基本面信息的变化将为基金炒作提供足够的题材,并以此发动行情。 二、基金持仓与CBOT大豆期货价格的关系。 图六 1、从净持仓角度跟踪价格走势。 我们从在上面的论述中,将数据分析源分为7个阶段,这7个阶段是按照基金的净持仓来划分的。现在我们从基金净持仓的角度,结合价格走势,来研究净持仓跟价格的关系。CBOT大豆价格在2001年年底最低价415分,涨到2003年5月底最高价660美分,上涨幅度接近50%,而基金持仓从2002年年初,逐步恢复为净多,到2003年4月中旬最高值接近70000手,在这个过程中,基金净多持仓一直维持在28000手以上,而大部分时间会维持在40000手以上。 从2003年4月底,基金净多接近上限7万手后,到8月初,已经持有净空36000手,而期货价格也在8月初,也跌到了最低价520美分。基金持仓变化达到10万手,而价格回落的幅度是110美分。 从2003年8月初开始,由于美国农业部大幅度调低产量和期末库存,基金一路翻多,到2004年1月底,基金达到净多持仓7万手,而1月底的CBOT价格是850美分。这个过程总,基金持仓变化为10。6万手左右,而价格变动为330美分。基金调整持仓对价格影响似乎远远超过了上一次。 CBOT价格上涨到850美分以上,市场格局已经处于高价市场区间,而基金也因为净多持仓接近7万手的上限,对继续增持多头已经抱谨慎态度。而市场价格在2004年4月初创出顶点1046美分,基金的持仓在1月底达到顶点后,净多持仓逐步减持,在4月价格达到顶点的时候,净多持仓维持在46000手左右,而这一过程中,基金净多虽然逐步减持,却没有疯狂的减持,减持对市场价格并没有形成一种反向的压力。市场价格的再度上扬,促使基金逐步获利平仓,我们也可以发现在随后的几个月里,CBOT的总持仓也出现了大幅度的减少,这一段的影响,应该是市场在达到牛市的疯狂阶段后,基金开始积极的调整仓位控制风险,并获利了结,而其他投资者成为最后的接力者。 在后面的几波行情中,基金总体上也发挥着同样的作用,其庞大的头寸调整需要有基本因素的配合,同时其头寸的调整对价格也起着推波助澜的作用,基金的进入往往能加速或延缓趋势的到来和结束,夸大或者缩小价格波动的区间。基金的活动对期货市场活跃同时发挥着催化剂和主导力量的作用。 2、从基金持仓与商业持仓的关系分析对价格的影响。 我们可以发现,在CBOT市场中,基金最大的对手就是商业持仓,而商业持仓一般都是跟现货贸易紧密联系在一起的。商业持仓在 图七 其操作过程中,和现货背景是紧密相关的,现货上需要买进时,商业持仓就会建立多头,相反现货上需要卖出时,他们就建立空头头寸。期货市场对商业持仓而言,与其说是投资渠道,不如说是一条保值和购销渠道。 从图七中,我们可以发现基金净多与商业净多基本上在方向上是对立的,而在持仓数量上却是对等的。在2002年初到2003年6月的这段行情中,两者形成了非常有趣的对称图形,同样在2003年8月到2004年7月的行情中,基金持仓和商业持仓也有共同的特点。很明显,商业持仓是基金持仓一个很大的对手盘。结合图六中的价格走势,基金持仓作为趋势引导者而存在,而商业持仓又作为供求规律的体现者而存在,价格越高,供给越充足,价格越低,需求越旺盛。 三、基金持仓对CBOT期货价格变化存在非常紧密的正相关关系。 从上述的分析中可以发现每一波大行情中都离不开基金的参与,基金持仓的变化程度、变化速度和持续时间对期货价格起着不同程度的正相关影响,详细结论如下: 1、基金的净持仓如果能将低限维持在30000手以上,价格趋势将继续维持,市场价格发生大幅度逆转的概率不高。基金持仓变化的幅度,并不一定给期货价格带来同比的价格变动,跟市场的供求关系背景有很大的关系。 2、基金净持仓的上限在7万手左右,当基金净持仓达到这个上限后,一般情况基金会选择减持该方向的净头寸。净持仓上限并不一定完全对应市场价格的最高点,在历史高价区域或者历史低价区域的减持并不一定意味着基金认为趋势要反转,更多的是因为基金出于对市场风险的控制,只要基金的净持仓如上述第1点所述维持在30000手以上,市场出现逆转可能性比较小。 3、基金持仓的变化是有时间性的,基金一般选择基本面最具不确定性的时候,发生大规模的持仓调整。反过来,也正是因为基本面情况的不确定性,才促使基金大规模调整持仓。 4、基金在前一波增持净头寸后,如果在后面一段时期内,基金没有出现大幅度的净头寸调整,而出现第二波同方向的净头寸增持,这波增持对价格的影响可能要超过前一波增持对价格影响。 5、基金持仓与商业持仓有密切的关系,基金持仓的扩大很大程度上有赖于商业持仓的扩大。基金持仓与商业持仓出现大规模对峙的时候,往往处于大牛市、或者熊市后期的可能性很大。 大连商品交易所 期货学院学员 魏晓海

【发表评论】

|

|||||||||||||||||