不支持Flash

|

|

|

|

|

期铜震荡格局尚未改变 现货强势继续支撑铝价http://www.sina.com.cn 2006年09月19日 01:53 西南期货

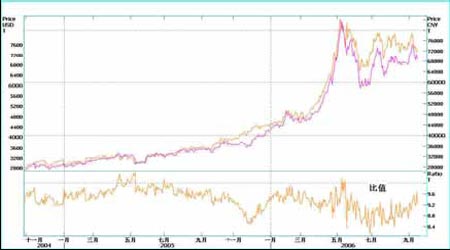

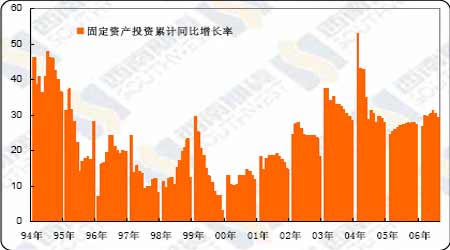

一、铜:震荡格局尚未改变 在没有重大利多消息下的快速上涨之后的下跌同样是非常迅速的,LME 和上海期铜在本周均对上周的快速上涨进行了 修正,铜价在本周重新回到9 月初上涨时的起点位置。LME 三月铜在此次冲高过程中没有突破8200 一线的重要压力位,这已经是第三次反弹受阻,之后在期价快速回落至7400 一线这一相对平稳的价格区域;想对于LME 铜的走势来看,上海铜的走势从9 月份开始就显得强于LME 铜的走势,内外铜的比价也在这一过程中得到了修正,上海三月铜与LME 三月铜的比较在本周最高回归至9.6 一线,目前位于9.3 一线徘徊。 之前我们曾经预期八大铜企联合限产会对国内产量带来一定影响,使得国内精铜有一定紧张现象,从而使得内外比较得到恢复。从国家统计局本周三公布的8 月份中国精铜产量数据来看,8 月份中国精铜产量25.02 万吨较7 月份产量增加了1.42万吨,与去年同期相比也增加了24.3%,可以看出八大铜企联合限产的影响至今还没有表现出来,这样限产的滞后影响在后期还有一个表现的过程,内外铜的比价维持在9.2 以上想对高位的时间也将加长,最终内外比价的继续恢复会使得精铜一般贸易进口开始,从而使得国内精铜进口有个恢复的过程。 从海关数据来看,目前中国的精铜进口还没有出现较大的恢复,中国1 至8 月铜和铜产品进口同比下降23.7%达134 万吨。中国与智利已经达成一项有关包括智利阴极铜在内的智利商品免关税的自由贸易协议,预计该政策将在10 月开始实施,这样2%进口关税的解除会在10 月份促使国内精铜进口的进一步恢复,从而缓解中国10 月份可能出现的供应紧张局面。这样,国内铜价想对伦敦铜价来说,9 月份宜继续维持想对强势行情,而在10 月份伴随着进口的再次扩大内外铜价将以维持同步行情为主。 对于铜的中期走势,市场面临的仍然是两大矛盾,即由铜矿劳工合同到期引起的供应不确定性继续存在与美国房地产市场不断降温引起的经济增长可能性减缓之间的矛盾。美国房地产市场的降温已经成为市场所共识,房地产的降温是否会带动美国整个经济增长速度的减慢,这是问题的关键所在。从美国连续17 次加息来看,在加息的过程中对美国经济没有带来多大影响,但由于加息对经济发展的影响具有滞后性,伴随着时间的推移,加息的影响逐步从对利率最为敏感的房地产市场向经济其它层面扩展的倾向将逐步增大。果真出现这样的情况,那么铜的需求将会受到较大的影响,国际货币基金组织对于今年的走势继续保持乐观,但同时也开始警告通货膨涨和美国经济发展的减速迹象将成为整个全球经济发展的负面因素。这也是当前期铜市场缺乏中期买入行为的原因所在,市场存在的大多是就9月份以来的短线投机头寸。 中国经济发展继续保持良好势头,国际货币基金组织对于2006 年中国的经济发展速度上调5%至8.3%,但在国家持续的宏观调控面前,增速降温趋势开始有所呈现,这不仅表现在上周提到的中国领先指标上面,现行的统计数据也开始呈现一点迹象。中国的工业产值通常占到中国GDP 的一半左右,在本周国家统计局公布的相关数据中,8 月份中国规模以上工业增加值同比增长15.7%,1-8 月份规模以上工业累计增加值同比增长17.3%,增速低于1-7 月的17.6%和1-6 月的17.7%。 在与金属需求相关性较大的固定资产投资方面,数据显示今年前8 个月中国城镇固定资产投资年增29.1%,略低于前7 个月的30.5%,同时也低于经济学家所平均预期的29.7%。固定资产投资的降温目前仍然还较为有限,还不会对金属需求带来明显影响,但如果降温成为趋势,那将会直接对全球的金属需求增长带来影响,因此,对于国内的固定资产投资情况值得继续关注。 对于矛盾的另一方面,即07 年之前的全球铜矿劳工合同到期可能出现的罢工对铜价的影响问题,这在大部分铜矿劳工谈判结束之前将对铜价继续起到支撑作用。但问题总是一分为二,果真出现罢工,那么对铜价的支撑是显而易见的,但如果劳工合同首先到期的铜矿劳工谈判均得到顺利解决,那么这将是非常大的利空。前期全球最大私人铜矿Escondida 劳工谈判的解决已经对其它铜矿劳工谈判的解决起到一个指引作用;而在本周,全球最大的铜公司智利Codelco 也已同监管工会达成El Salvador铜矿工人新的为期四年的劳动合同,劳资双方在旧合同本来是在10 月31 日到期,在年底前Codelco 还面临着其他矿区更为艰难的薪资谈判,但El Salvador 铜矿劳动合同在到期前顺利达成协议对国有铜公司Codelco 来起了一个良好的开端作用。仅仅从这些已经解决劳工谈判的铜矿以及谈判期间铜价的走势来看,尽管后面还有接近全球精铜产量7%的铜矿面临劳工谈判,但预计其对供应的冲击没有市场普遍预期的那样大。 从整体的精铜供需状况来看,目前的铜市仍然处在一个供求相对平衡的状态,国际铜业研究组织(ICSG)在最新的月报中表示,今年1-6 月铜市产量超过需求1.3 万吨,去年同期则为短缺25.7 万吨,当然这期间尤其是中国产生了大量的清库行为。三大交易所库存还处在较低的水平,中国也将面临一个补库行为,美联储在9 月份的会议中保持当前利率不变的可能性也非常大,在这些短期因素面前,对铜价在06 年继续保持乐观的观点,铜价仍将以振荡整理走势为主,LME 三月铜下方支撑在7000 一线,而上方8200 一线则面临强劲阻力,近期内铜价仍将是在短期供应利多与中期需求利空之间寻求一个价格平衡的过程;在铜矿劳工谈判得到解决之后,市场的关注重点将逐步转向经济层面,需求因素将开始占主导地位,届时铜价就变得不是很乐观了,利多面前不能上涨意味着价格面临大幅调整。

【发表评论】

|

||||||||||||||||||