不支持Flash

|

|

|

|

|

糖市总体空头格局未改 等待反弹高点入场建空(2)http://www.sina.com.cn 2006年09月15日 01:21 银建期货

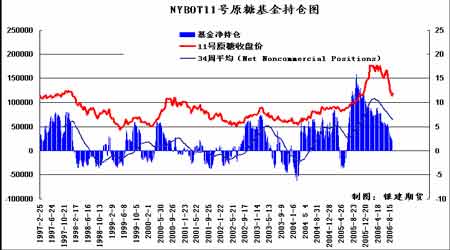

2.8月底良好销售数据支撑糖价,但食糖总体销售压力并未减轻。 9月初广西糖协副理事长扩大会议在南宁召开,会议公布了至8月末的广西食糖销售数据(中糖协初步统计):8月下旬广西销糖36.9万吨,创历史旬销量之最。截止8月底,广西累计销售食糖498.52万吨,其中,8月全区总共销售食糖70.42万吨,截至8月底库存总量为39.18万吨(其中包括赤砂糖约4万吨)。并且考虑到目前的糖市情况以及下榨季全区的榨能水平,会议建议下榨季酌情推迟开榨。 受到会议公布数据的影响,郑州期货、广西大宗批发市场糖价均以涨停报收,价格上涨力度强劲。在食糖销售火热的同时,我们来对2005/06榨季剩余两月的产销形势做一下分析。 据以上销售数据推算,8月份全国食糖销售有望达到90万吨以上,但工业库存却并非处于绝对低位。截至8月底的全国库存约为70万吨左右,与上榨季同期库存67.9万吨基本相当,况且本榨季还有20~30万吨的国储糖未完成拍卖。我们知道,决定后市糖价的并非是一个月的销售数据,而是剩余的库存量,这直接决定着后市的销售压力,进而影响糖价的走势。从市场的采购心态来看,受产区销售压力比预期偏低的影响,贸易商出现一定量的集中采购,但其目的是为了应对国庆、中秋的需求旺季,待节日过后(一般在9月中旬结束前完成采购),将进入食糖消费淡季,而据上述的库存数据加上未拍的国储糖及新上市的甜菜糖,在新榨季蔗糖未大量上市前(产区未开榨前)全国食糖还有110万吨左右。按往年销售数据,若8月销糖100万吨,9、10月仍有110万吨食糖待售(一般9、10月份的销糖量偏小,近三年极大值约为70万吨左右),年终结转库存可能达到30万吨以上,进入10月后,现货价格有望进一步下跌。 由此可见,虽然8月底良好销售数据短期内支撑现货糖价,但食糖总体销售压力并未减轻,尤其在基本面供给大于需求的大背景下,一旦消费需求开始减弱、供给压力再次显现(如销售数据大幅下滑),后市食糖的现货价格仍会再次下行。 另一方面,对于可能因为本榨季雨水充足可能导致含糖率偏低进而推迟开榨时间的说法笔者持怀疑态度。按照甘蔗的生长特点,8月本来就是甘蔗的需求季节,而9、10月份才是决定甘蔗含糖率的重要时间(如果9月没有过大雨水且日照时间充足,甘蔗将有不错的含糖率)。所以,现在确定甘蔗含糖率偏低还为时尚早,是否推迟开榨时间仍需时间考证。 (3)、基金持仓仍处振荡特征,持仓兴趣依然低迷。 截至CFTC最新数据(8月29日),基金总持仓494058张,较上周增加17877张;基金净多单26552张,较上周小幅增加323张。从数据来看,基金的净多持仓呈振荡状态,但在远月合约有增持空单的迹象。总体来看,基金的持仓兴趣依然处于低位,在基金持仓兴趣没有有效放大之前,期价仍将以中期回落走势为主。 三、后势展望及操作建议 总体来讲,虽然美糖短期内有一定的反弹需求,但笔者认为在巴西、印度、泰国等国增产的背景下,国际糖价仍将被丰产格局主导,振荡下行仍是期价运行的主流。对于国内,虽然8月良好的食糖销售数据给予糖价一定程度的支撑,但在面临食糖销售压力没有实质性好转、下一榨季食糖总体供给过剩的局面下,国内食糖现货价格有望在9月中下旬逐渐结束本榨季的食糖采购高峰,并在10月(消费明显下降)重新展开下跌走势。 另外,天气状况、9月食糖的销售进步以及2006/07榨季的甘蔗收购价(收购政策)是我们下月关注的重点。 综上,短期来讲,SR703期价在食糖现货销售状况转好的刺激下仍有进步反弹的动能,但笔者认为糖价中期仍处于下行趋势之中,无论是基本面还是技术面都不支持期价有能力发动一轮趋势性上涨行情。所以,SR703合约期价的上涨只能暂时界定为反弹走势,反弹结束后的再次回落仍是我们的主要预期。 操作上,没有出现明确的反弹结束信号之前,稳键的投资者保持观望策略以等待中线建空的良机;激进的投资者可维持振荡反弹的思路短线参与。 银建期货 闫淦智

【发表评论】

|

|||||||||||||||||