不支持Flash

|

|

|

|

|

糖市总体空头格局未改 等待反弹高点入场建空http://www.sina.com.cn 2006年09月15日 01:21 银建期货

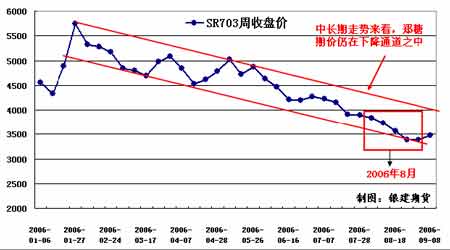

一、走势回顾 本月纽约期货市场#11原糖连续继续大幅下挫,开盘14.95美分、最高15.00美分、最低11.41美分、月收盘于11.80美分,累计最大跌幅23.93%,较上月收盘下跌3.11美分/磅。总体来讲,美糖期价仍处在中期的下跌趋势之中,虽然在短期内期价在11.30美分一线受到一定支撑且有技术反弹的需求,但在全球食糖供给大于需求的基本格局未有改变之前,振荡回落仍是期价运行的主流,反弹之后再次回落是我们的主要预期。 结合国内,郑糖主力SR0703合约本月也以下跌走势为主,期价本月开盘3960元,最高3966元,最低3210元,收盘于3272元,累计最大跌幅19.06%,较上月收盘下跌695元/吨。总体来看,郑糖期价仍处于中期的下跌通道之中,虽然期价短期内有进步展开反弹的迹象,但整体的下跌格局并未改变。 二、基本面要点分析 (1)、国际糖供需概况 1.全球食糖由存在供需缺口转为供给过剩,且主要食糖主产国食糖产量有持续增加的趋势。 路透社报道,虽然欧盟糖改后产量骤降500万吨,但国际糖业组织ISO预计2006/07榨季全球食糖产量仍达到1.5467亿吨,高于2005/06榨季的1.4985亿吨;预计消费量为1.5249亿吨,高于上榨季的1.4976亿吨。ISO预计2006/07榨季全球食糖供应将过剩220万吨(ISO表示,这组预测数据对国际糖价来说并不能起到任何支撑作用,糖价仍有进一步下跌的压力)。 在ISO的预测中,巴西在新榨季的食糖产量达到3160万吨,高于上榨季3030万吨的产量;印度的食糖产量预计比上榨季高出250万吨,达到2340万吨的水平。另外,远东地区的食糖产量也逐渐得到恢复,世界上最大的进口国,如俄罗斯、美国和印度尼西亚在新榨季的食糖产量都有所增加。 2.本市场年度的高糖价不仅刺激各国甘蔗面积大范围扩大,而且食糖的产能也在相应迅速增加。 据悉,受今年高糖价的影响,不仅巴西甘蔗产量大幅增加,目前世界各国的种植面积在不断扩大,尤其是亚洲,东起中国、越南、泰国一直延伸到巴基斯坦、印度,下个榨季估计都是大幅增产。另外,食糖产能也在迅速扩张,一方面较高的白糖/原糖的升水带来亚洲、中东地区产能的迅速扩张,世界头号食糖主产国也在酝酿大幅增加食糖生产能力。据圣保罗食糖和酒精联合协会(Unica) 主席称,目前巴西斥资约50 亿美元建造至少31 家新糖厂和酒精厂的计划进展很顺利。Rodrigues 还表示表示:到2010 年,新建全部新糖厂和酒精厂的计划可望完成90%。 (2)、国内糖供需概况 1. 受高糖价的刺激,2006/07榨季我国甘蔗种植面积迅速扩大,食糖市场将呈现供给过剩格局并可能进入增产周期。 2005/06榨季,我国食糖主产区广西的平均甘蔗收购价为295元/吨,着大大高于2003/04榨季165元/吨,2004/05榨季209元/吨的水平,蔗农的收入获得了大幅度的增长,甘蔗的种植面积也迅速扩大。据中糖协预测,2006/07榨季全国糖料面积有望达到2298.29万亩较上一年度增幅达13%,食糖产量有望达到1070万吨,增幅达21.6%。不仅如此,根据甘蔗生产的季节性规律(三年增产、三年减产,一般为六年一个周期),如不出现意外情况,2006/07榨季我国食糖将将面临进入增产周期,如此,下两个榨季我国食糖仍将面临巨大的供给压力。

【发表评论】

|

|||||||||||||||||