��֧��Flash

|

|

|

|

|

�����ֻ��۸ּ�ͦ ֣���������߸�Ϊ��(3)http://www.sina.com.cn 2006��09��11�� 00:43 ��½�ڻ�

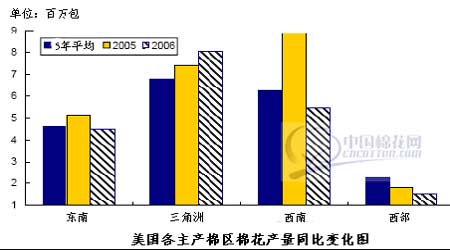

����ũҵ����7������������ ������Ȼǿ�� �������գ�ũҵ���г��뾭����Ϣ�����˷���2006��7�����г������Ϣ������������£� ����һ�����������ã�Ԥ���ܲ�����������5.3% �����й���Э�ᡢȫ���������緢����Ϣ�ƣ������ҹ������������ȥ��������6.56%���������������8000��Ķ��Ŀǰ��������Ϻã�ֻҪ9��10�·ݲ����ִ����Ȼ�ֺ����ܲ�Ԥ����ȥ��570��ֵ�ˮƽ������5.3%�� ��������������Ȼǿ�� ����6����������Ȼǿ�����ݺ�������ͳ�ƣ����½�����38.07��֣����5�·ݵĽ���������8.3��֣�����ȥ��ͬ�ڵ�20.6�������17.5��֣�������85%��2005��9��-2006��6�£��ҹ��ۼƽ�����346.5��֣�ͬ������247.6��֣�������250%��2006��1-6�£��ҹ��ۼƽ�����245��֣��ۼƽ��ڽ��32.9����Ԫ���ֱ��ȥ��ͬ��������238%��286%�� ����6�·ݣ���������һ��ó��ʽΪ����Ϊ21.5��֣�ռ����������56%����Ҫ��Դ��������ӡ�ȺͰĴ����ǵȹ��ң���������ռ����������57%�� ����������֯��ҵ���ٷ�չ����ɴ�����ٴ��¸� ����6�·��ҹ���ɴ������ʷ���¼���ݹ���ͳ�ƾ�����ͳ�����ݣ�6�·�ɴ���ﵽ156.53��֣���������19.98��֣�������14.6%��ͬ������32.96��֣�����Ϊ26.67%��2005��9��-2006��6�£��ҹ��ۼƷ�ɴ����1298.42��֣�ͬ������269��֣�����26.1%�� �����ġ�2005/06��ȹ������ܲ��½��������������� ������������ѯίԱ��(ICAC)7�±����з�����2005/06���ȫ�������ԼΪ5.13��(51300��)Ķ�������������½�������Ϊ48����/Ķ��������ʷ�ڶ���ˮƽ���ܲ���Ϊ2480��֣�ͬ�ȼ���6%����������Ϊ2490��֣��Ը��ڲ���������Լ930��֣�ͬ������20%����Ҫ���й������������¡�ICAC����Ϊ�����������ڲ���ȡ�����������Ӱ�첻��ܴ��ڲ���ȡ��ǰ�ļ��������ץס���Ļ����ò������������ٶȻ������ָ�λ�� ����Ԥ��2006/07���ȫ���������Խ��ȶ���2480��֣���2005/06�����ȱ仯����ȫ������������������ʷ�¸ߣ�Ԥ�ƽ��ﵽ2580��֣�ͬ������3%��ȫ������ĩ��潫����100��֣����͵�990��֡�ͬ�£�����ũҵ��(USDA)������Ϊ��2005/06���ȫ��������2484.8��֣�����2542.2��֣���ĩ���1154.2��֣�2006/07���ȫ��������2489.9��֣�����2650.9��֡� ������������2006�������������������� ����һ��2006/07����ҹ�����ҵ����Ԥ�� ������Ŀǰ�������������г����������Ԥ��2006/07����й�����ҵ����������������ӣ�����º����۸���λ�ȶ������ڴ���������г�ת�����Ե�һ��̬�ƣ��й�����������ָ��(���¼��CCPPI)�����߸ߣ�����330-370֮�䲨���� ����1��������������ӡ� ����2006���ϰ����й���ɴ�������ָ�������̬�ƣ�1-6����ɴ�����ۼ�773.8��֣���ȥ��ͬ����19.2%����202.5���ף�ͬ����15.3%��������Ϊ����������������Ҫԭ�����й���֯Ʒ���ڵ�ǿ���������ϰ����֯��װ����626.6����Ԫ��ͬ����24.4%�����з�֯Ʒ����229.4��Ԫ��ͬ����19.2%����װ����396.6����Ԫ��ͬ����27.5%��ͬʱ����������Ҳ�Ƕ���֮һ�� �����ܺ�۵��صȶ����ص�Ӱ�죬Ԥ���°����ɴ������������������ȫ�������Խ�������λ����Ԥ��ɴ������ͻ��1500���ˮƽ�������ﵽ1050��֡� ����2��ֲ������º����ݼ�⣬��������ֲ���8095��Ķ��ͬ������6.7% �����д������7841��Ķ��ͬ������3.3%����2005/06��ȵ�7590��Ķ��250��Ķ�������(ָС���ջ�����Ի�ֱ���̼����Լ����������촺��Ʒ��)�ﵽ255��Ķ������ϼ�8095��Ķ������505��Ķ�� ����3������������������ӡ�1��6���й���������245.2��֣�ͬ����1.99�����ѽӽ�ȥ��ȫ��257��ֵ�ˮƽ��Ԥ���°�������������٣�ȫ����������ܴﵽ400��֡� ����4��������۸��Ȳ��ߵ͡��й����۸�ָ��(CC Index)�Ȳ��ߵͣ���1�·ݵ�14289Ԫ/���µ���7�·ݵ�13951Ԫ/�֣��µ�338Ԫ/�֣�����2.3%�� ����Cotlook Aָ���ڲ������ߵͣ���1�·ݵ�59.1����/���µ���7�·ݵ�56.65����/�����µ�2.45����/����������4.1%�� ��������2006/07���������չ�� ����(һ)ǰ�ڿ��ֲ���������ת���ӿ죬�������ײ��� ����1��ǰ�ڳ��Ʋ���ڽϿ�ת�á�2006������������ֲ�����5��ȫ��CCGIΪ75����Ҷ��2.1Ƭ/�꣬�����ȥ��ͬ�ڲ������ɰ룬�����ز��Ͳ�������ﵽ������Ķ������Ϊ��4����������һ�ꡣ6��ȫ��CCGIΪ93����Ҷ��9.3Ƭ/�꣬�����ȥ��ͬ�ڲ�һ�ɡ�����������������ת�������ӿ졣7��ȫ��CCGI Ϊ100�����������25.2������ȥ��ͬ�ڳ�ƽ�� ������6����Ѯ��7����Ѯ���������Ͻ��ֵ����������������������������ת�������ӿ죬�ر��dz��������뻪���ֲ����ƽϺá� ����2��ǰ�������ܲ�����������ת��һ�Ǵ�������Ȼ���괺�磬���������أ�4����Ѯ���º�������һ�ܣ�5����Ѯ�������¶�������ʪ�������10���죬�����ز���������������������ٷ���������������������������⣬�������ƺӺ����������������ձ�ƫ�ͣ���������������ϣ�Ӫ������ƫ������ֳ��������ƫ���� ����3��ǰ���ڳ���(����)�����������ȥ��ͬ�ڣ����溦���ضȷ�����һ��������������ֲ��㣬�����ֺ;��������������ȥ��ͬ�ںͳ��ꡣ��7�µף�ȫ�������ܺ�����ﵽ6074��Ķ(��)��ռ���������75%������ȥ��ͳ���30���ٷֵ㡣Ȼ��ȫ�����������203��Ķ(��)����������ȥ��ͬ�ڣ��������ꡢ���Ե��¾������60��Ķ������ȥ��ͳ���һ�����ϡ����Dz��溦���ضȷ����������粡���أ�����ή���������ᣬ�����뻪������淢��ƫ�ء� ����4��ȫ�������ز�������һ�Ǵ����������¶���������࣬�������ձ�ȱ�磬ȫ���ջ��ܶȱ�ȥ�����7.3%�����������ͻ���������ﵽ17%��������6�¡������ݡ�̨��Ӱ�죬�غ���ƻ�ƽԭ���ƽϲ��Һ�������������ǿ����Ӱ�죬�緢�������������һ�����ࡣ ����(��)����������չ�� ����1���ܲ��������ӡ�CCGI 4��7��ƽ��Ϊ90������ǰ���������Ʋ���ȥ��һ�ɣ�����CCGI���ջ��ܶȽ��Ͳ��������Է�Ӧ��ȫ�����ջ��ܶȽ��Ϳɴ����������õ�һЩ��������������ȫ����������к�������������Ԥ�Ƶ�����3%�ﵽ73����/Ķ���£����ղ������8095��Ķ���㣬�ܲ� 590��֣���ȥ������20��֣�����3.5%�� ����2������������ƫ����������������ƫ�������������ܴ��緢��Ԥ������ʱ�佫���絽8����Ѯ���ٷ��������ƺ�9����Ѯ�����һ�����ࡣ ����3.����������������ؼ���������2006/07����������ı䶯���ջ�ʱ���������Ʒ�ʺû����ؼ�����������������������ش��ֺ���������Ҫ��ָ̨�磬���������ֺ;�����������ӡ�����������̨Ԥ��������8�½���2-3��̨���½�����������Ԥ�ϡ���������£��������ٶ����������DZ�����Ӱ����������^�������������ˬ���������գ��������磬�ջ��磬�����٣���ά��ף�Ʒ�ʺã��෴�����������࣬���ն࣬���������������ӣ������Ƴ١� �����������۸�չ�� ����1���������治֧�����µ����Ӳ���ƽ�⡢�г������ͼ۳�����λ���ǡ���˰˰�����7.1%�Լ�����ȡ�����ڲ����ȼ�����������������֧�����۸��½����۸���ܻ����һ��ƽ��̬�ƣ�����Ŀǰ�ڻ��۸���㣬Ԥ�������Ӽ���13000Ԫ/�����ϡ� ����2�������ɱ����Ӳ�֧�����µ�������Ŀ���⣬�������������ʺ�Ӷ�����ó�˫���ǵ����ơ�����������Ͷ���������ڵغ��½��ط�������39.6Ԫ/Ķ���£�����9.5%�����źͳа���������52Ԫ/Ķ������9.9%����Ҫԭ���Dz��͡����ˮ�Ѻͻ�е��ҵ���ǣ��������������ز��Ͳ��ֵ�������������ϳɱ��ز�һ����70Ԫ/Ķ������һ����40Ԫ/Ķ���£��ⶼ�������������ϵ�Ͷ�롣�ӹ�֧���������ϰ����֧��172.2Ԫ/Ķ����ȥ��ͬ����21.1Ԫ/Ķ����13.9%����ԭ���Ǽ�ֲͥ��ģ������������۵���ߡ� ����3����ũ�������۸��������ǡ�����Ŀ���ֳ��ʾ��������������������ۼۣ�92.6%����ũ������5.6Ԫ/�������ϣ����·�36%������1.4Ԫ/�������5.6Ԫ/�������㣬Ƥ�۸���13000Ԫ/�����ң����ϼӹ��Ѻ�����1000-1200Ԫ/�֣�����14000-14200Ԫ/�֡��������̵�ÿ50����72Ԫ��Ϊ�ȼۣ����������ޱȼ�1:12���ȽϺ����� ����4�����۸������ؼ���Ҫ����۵��ء���۵��ؽ������۸����Ʋ���������Ҫ��Ӱ�죬��������Ƿ��Ӽ�ʱ��������Թ�������ֱ��Ӱ�죬�����������ٽ�����ǰ���������dz�̨�����½�����ʮ����ֵĻ�ѹ���⣬�������������빺��ҹ��İ취������һ��һ�������������֧�֡�����������ɽ������۸�Ҳ������ҪӰ�죬����°�����Ҳ�ȡ�ʶȡ����������������ߣ���Ϊ�����ص���ض���ķ�֯ҵ�����ܵ���ҪӰ�죬����Ӱ�콫�ᴫ�ݵ���ҵ���ĸ����ڣ�������Ӱ�����۸� �����ġ�2006/07���ȫ�������������Ѻͼ۸����� ��������ũҵ��(USDA)7��Ԥ��2006/07����ܲ�2489��֣�������ȳ�ƽ����������2605��֣���109��֣���9.7%����ó������������956��֣���3��֣���0.3%������945.3��֣���2��֣���0.3%����ĩ���1033��֣���121��֣���10.5%�� ������������ѯίԱ��(ICAC)7��Ԥ��2006/07���ȫ�����3480���꣬��200���꣬����5.5%��Ԥ�ⵥ��689����/���꣬�ܲ�2400��֣���240��֣�������55��֣�Ϊ2380��֡� �����������������棺���������� ����8��28�գ�����ũҵ����������������ʾ������8��27�գ�������������Ϊ29%����ȥ��ͬ�ڶ�10%���Ϲ�ȥ5��ƽ��ֵ��4%(��1)������������״���ﵽ�ż���ռ7%����ȥ��ͬ�ڼ���7%(��2)������״��Ϊ�������ռ37%����ǰ������1%����ȥ��ͬ������27%�� ���� ���� ����USDA 8�·��±�������������û�� ȫ����С������ ��������ũҵ��(USDA)8�·�ȫ�������Ԥ����ʾ������2006/07���������Ϊ444��֣��������г�Ԥ�ڣ�ȫ����ĩ��滷��С�����ӡ� �������� ����2006/07��������ڳ���桢����������������ĩ�����������������У������ڳ���������13��֣�����ʵ�ص����Ʋ��������Ϊ444��֣�����7�·�Ԥ���2���֣���������������û�б仯����������Ӧ�����١�����Ʒ�־������ң���������������ȵ���2%��������ĩ��������102.3��֣����ȵ���4.35��֡� ����ȫ�� ��������ӡ�Ⱥ�ϣ�����������������2006/07���ȫ������ĩ��滷�����ӡ�������ӡ�ȵ��ڳ�����������������й����Ĵ����ǡ�ī����Ͱͻ�˹̹�Ŀ�滷�ȵ��������ϱ仯��Ҫ�Ǹ���2005/06���ȫ����ó���������������˴ε�������2006/07���ȫ���ڳ���������11��֡�ͬʱ������ӡ�ȼ����������ٽ������������ӡ��2006/07���������������22��֡�ȫ������������ó��������û�б仯�����������ļ��ټ�����ӡ�Ⱥ�ϣ����������������������ȫ����ĩ��滷�ȵ�����2%�� �������⣬2005/06�����������Ϊ382��֣����ȵ���12��֡� ����2006��8��USDAȫ�������Ԥ��(2006/07���) ������λ�����

����USDA������������ʢ ������½� ��������USDA 8�·�Ԥ�⣬������������Ϊ472.5��֣����ȵ���8.7��֣������ڼ���������������ٵ���Ҫԭ��������Ԥ��Ϊ352.7��֣���Ȼ���������ѵĻ�ʯ�� ����2006/07��ȣ���������������������������ӣ����������������IJ���Ԥ��ͬ������5%����˶����Ľ���Ҳ����١� ������Ȼ������Ԥ�������µ�����ȫ�������������Ȼ��ʢ��������ռȫ�����������37%������ȣ�����������֯Ʒ�ͷ�װ���ڳ����������ӣ������������������������٣��������ڷ�֯ҵ������ϴ�ơ� ��������Ԥ�⣬������ĩ����½���102.3��֣����ڳ������26��֣�Ϊ���������ˮƽ������������ѱ�Ϊ22%��Ҳ�ǽ�������͡� ����2005/06��ȣ�����������������12��֣�Ϊ382��֣����������������ӵ�512��֣�Ϊ��ʷ���¼����������ĩ���Ϊ128.5��֣�ͬ������8.9��֣�������ѱ�Ϊ25%�� ����USDA��������Ԥ����� ������������ũҵ��8�·�Ԥ�⣬2006/07���������Ϊ444.8��֣�ͬ�ȼ���75.3��֣��������ϵ����IJ��������Dz����µ�����Ҫԭ��ͬʱ���������ϵ����Ļĵر���Ҳ�ﵽ16%��Ϊ��60������ߡ�����½������Ϊ424.6��֣�ͬ�ȼ���16%����������49.4��֣�ͬ������5.7��֡���ȥ20�������ũҵ��8�·�Ԥ����11�ε������ղ�������9�θ������ղ����� �������忴�����������Ĵ�����������������������½������ͬ�ȼ��٣�ֻ�����������������ӣ�Ԥ�ƴﵽ174��֡��õ���������ԭ����ֲ��������������¸ߣ�ƽ����������Ԥ�ڡ����֮�£��������ϵ����ij����ɺ����»ĵر����ӽ�1400��Ķ�����ϵ�����½������Ԥ��Ϊ120��֣�ͬ�ȼ���74��֣����ϵ�����Ȼֲ�������������ƽ������ƫ�ͣ���˲���Ԥ���½������ڽ�����ƽ��ֵ��������������½������Ԥ���½���ֲ�����Ϊ��60�����ˮƽ������Ԥ��ֻ��33������ҡ� �����������棬����������������ͬ�Ƚ�������ӣ��������dz���������Ҫ������ռ��������������90%���������������������������ʷ�¸ߣ�ƽ������Ԥ��Ϊ��ʷ�����ߡ� ����2006/07��ȣ���������������������������ӣ����������������IJ���Ԥ��ͬ������5%����˶����Ľ���Ҳ����١� ������Ȼ������Ԥ�������µ�����ȫ�������������Ȼ��ʢ��������ռȫ�����������37%������ȣ�����������֯Ʒ�ͷ�װ���ڳ����������ӣ������������������������٣��������ڷ�֯ҵ������ϴ�ơ� ��������Ԥ�⣬������ĩ����½���102.3��֣����ڳ������26��֣�Ϊ���������ˮƽ������������ѱ�Ϊ22%��Ҳ�ǽ�������͡� ����2005/06��ȣ�����������������12��֣�Ϊ382��֣����������������ӵ�512��֣�Ϊ��ʷ���¼����������ĩ���Ϊ128.5��֣�ͬ������8.9��֣�������ѱ�Ϊ25%�� ����USDA��������Ԥ����� ������������ũҵ��8�·�Ԥ�⣬2006/07���������Ϊ444.8��֣�ͬ�ȼ���75.3��֣��������ϵ����IJ��������Dz����µ�����Ҫԭ��ͬʱ���������ϵ����Ļĵر���Ҳ�ﵽ16%��Ϊ��60������ߡ�����½������Ϊ424.6��֣�ͬ�ȼ���16%����������49.4��֣�ͬ������5.7��֡���ȥ20�������ũҵ��8�·�Ԥ����11�ε������ղ�������9�θ������ղ����� �������忴�����������Ĵ�����������������������½������ͬ�ȼ��٣�ֻ�����������������ӣ�Ԥ�ƴﵽ174��֡��õ���������ԭ����ֲ��������������¸ߣ�ƽ����������Ԥ�ڡ����֮�£��������ϵ����ij����ɺ����»ĵر����ӽ�1400��Ķ�����ϵ�����½������Ԥ��Ϊ120��֣�ͬ�ȼ���74��֣����ϵ�����Ȼֲ�������������ƽ������ƫ�ͣ���˲���Ԥ���½������ڽ�����ƽ��ֵ��������������½������Ԥ���½���ֲ�����Ϊ��60�����ˮƽ������Ԥ��ֻ��33������ҡ� �����������棬����������������ͬ�Ƚ�������ӣ��������dz���������Ҫ������ռ��������������90%���������������������������ʷ�¸ߣ�ƽ������Ԥ��Ϊ��ʷ�����ߡ� ���� ��������USDA 8�·�Ԥ�⣬2006/07������������������Ϊ9294.7��Ķ���ջ����ֻ��7776��Ķ��ͬ�ȼ���607��Ķ��ȫ��ƽ������Ԥ��Ϊ57.1����/Ķ(���ջ��������)���������ƽ��ֵ������ƽ�� ����9�·�������չ�� ��������ũҵ�������о���(USDA ERS)������Ϊ��USDA 8�·ݵ�Ԥ����ʾ��2006/07���ȫ�������2005/06��ȵ�2484.8������ӵ�2516.7��֣���ȫ�����������������������ﵽ2649.6��֣�����ȱ��Ϊ132.9��֣���ˣ�ȫ����ĩ��������ڶ����½��� �������ڼ���������06/07����ȣ���Ԥ�ڸ���05/06���ˮƽ�����۸���߸ߺܿ��ܳ�����06����������֮�� ��������ͼ���Ͽ�������12��������Լ��9�¼��Խ����±�����54�������������������ƣ���������֧���л����߸ߡ� �������⣬Ŀǰ������������Ϊ���֣�����һ����������ӡ����8�¼����ܱ����ˮ��Ϯ����������Ʒ�����˵��ǣ���Щ�ڶ����ڶ�������۸��γ�֧�����ã����ڵ�ЧӦ�����������ȫ��ó�������٣��Ӷ��ƶ�������һ��ȵ��߸ߡ� ����ͼ.����12�º�Լ��K�� ���� �������۹����г�����������������֣���ڻ��������Ե��ص����ڡ������º�Լ�ܵ��ֻ��۸�֧���ܹ�ά����14000Ԫ�Ϸ�����Զ�¼۸����ܵ������������м۸�����Ԥ�ڵ�Ӱ���ߵ͡� �������������У����ɹ��г����ڵĹ������Ƽ��۸�ע����9�·ݽ���Ϊ���г���ƽ����һ���¡�һ����ũ���д��������ߵij�̨�Ѿ���ʾ�������Ѿ���������Ԥ����05���������к��ٳ����۵������ٶȷ���������һ�������������֮���Ѿ��������۵IJ��ֵ����������������Ը���ũ���еġ�������ۡ������Һ��ڼ۸����Ŀ����Բ��ɹ���Ҳ������Ӧ��ũ���д�������ߡ��ĶԲߡ���ˣ�9�µ�����ע����һ����ѹ���뷴ѹ�ơ��IJ����� �������ȣ����Dz��ܺ��ӡ�������ָ���������������м۸��Ӱ�죬Ԥ��9���ۻ���ȥ�����ǵĿ�������С�������ڻ��г�����Ԥ��Ӱ�죬Զ�º�Լ�۸���Ȼ������һ����ѹ���� ������Σ�Ŀǰһֱ���ּ�ͦ���ֻ��۸�Ҳ�������ǣ��������еļ۸�͡�Ԥ�����ޱ�3���ļ۸����ٴ���13500Ԫ���ϣ��繺������˳�����۸����λ��14000Ԫ���ң���Ҳ����ζ�ţ��ֻ��۸���9�¼佫���ٱ���Ŀǰ8�µ�ˮƽ�����ڴ�С�������ǡ� ����֣�����ڻ��г��ϣ�������Ϊ9�½��ڽ�Ϊ�ȶ��ļ۸�ˮƽ�����У�����ά����14000Ԫ��������������Ҳ�������߸�Ϊ���� ������½�ڻ� ����

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||