��֧��Flash

|

|

|

|

|

�г��¶�����ѹ���� �ڼ۵ײ������᧿�Σ(2)http://www.sina.com.cn 2006��09��08�� 00:50 ��½�ڻ�

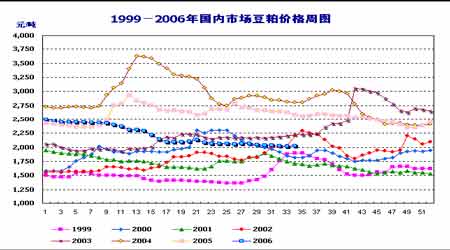

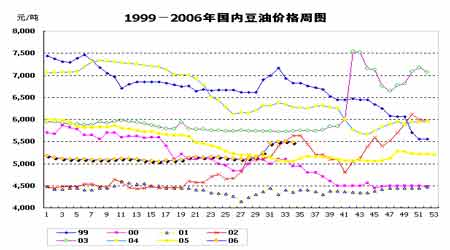

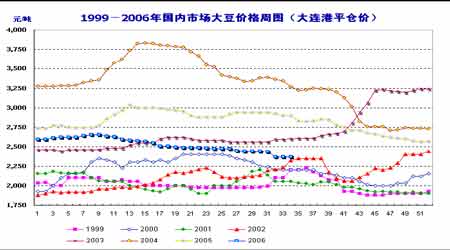

����������������Ҫ��Ϣ ����(һ)�������г�������������β�� ����Ŀǰ�����¼����������������Σ�����״���������ڴ������ԣ�����Ԥ�ƽϺá��������ǰ�����ʣ�CBOT ���ڼ���8�·ݵij����´�����Ҳ�ǶԴ���������ǰ��Ӧ��ÿ���8��9�·ݶ������������γɵĹؼ��Σ��ڴ��ڼ��������в����������������¸��������ȵȡ�������ֻ���Ϣ���۸�ͻ�Ӧ�����ǣ�������Ŀǰ���̶��۴������ƫ�͵ļ�λ����������ó�����ձ���Ϊ�������ڴ۸������Ŀռ��Խ��ܵ�һ�������ƣ���Ȼ�ڼ��ڽ�����չ�µ��ռ�Ķ���Ҳ���㣬Ԥ�ƽ��ڵ�λ�������������飬��������Ҳ���ᷢ���仯�� ����(��)�ͳ������ʽ��� ���������������ṩ������������ˮ�۸�ij���������ʹ�ý�Զ�´��ڵĴ���ˮ�۸��Ѿ����������¸ߡ���ǰ9�´��ڵİ�������ˮ�۸�ߴ�230����/��ʽ����9�´��ڵ���������ˮ�۸�Ϊ212����/��ʽ������11���¶���Լ��ˮ�۸���ߴ�223����/��ʽ�����Ե�ǰCBOT���ڼ������㣬��ʱ���ڴ�����˰�ɱ�ԼΪ2720Ԫ/��-2730Ԫ/�֣����յ�ǰ�ļ�����5500Ԫ/�ֵļ۸����㣬����ƽӯ�ɱ���Ȼ�ﵽ2250Ԫ/��-2280Ԫ/�֡���ǰ�����������ͳ�������Ϊ�����⣬���������ͳ����������ֲβ�֮״�������Ƕ������������ͳ����������ͳ��������Խ��ͣ��е��ͳ���ȡ������ͬ���ֻ������ɽ��ķ�ʽ����������˵��ض��ɼ۸��һ·�߸ߡ�(�μ�ͼ��) �������µ��۵Ľ��ڴɱ����ϸ����Ҷ��ͼ۸�Ĵ������䣬��ʹ���ͳ�һ��ʱ�����µ����ɼ۸����Ըʼ�ղ�ǿ�ҡ� ����ͼ�塢���ɼ۸���ͼ ���� ����(��)������ֳ���ָֻ���ͷ ��������6�·�֮����������������ֳ���ڰ��ѳ���9���µĵ��Կ����ڼ䣬����ǰ�ڸ������������ݼ�����̭���Լ���˫�ڡ����г�����Ĺ�ͬӰ���£��⡢��������Ʒ�۸���������ֳ�ն˵�ЧӦ���Ŀǰ�ѵõ������Ĺۣ��������Լ�ˮ�������������������������ƣ�Ҳ��ǰ�ڳ������ԵĶ����г������������ ��������8 �·�֮����������ֳ�������ָֻ���ͷ����ֳӯ��Ҳ��Ȼ�����Žϸߵ�ˮƽ����������ҵ������״��������ת�����Ⲣ����ζ�������г����ڶ��������ѳ����������ӣ������ͳ��ݹ�Ӧ����ƫ���Լ�ӯ��ˮƽ�IJ��ȶ���Ҳ�����Ӱ������ֳ���IJ��������ԡ�������������ǰ������ֳ����ӯ����50Ԫ/ͷ-150Ԫ/ͷ�� ƫ�߽ӽ�200Ԫ/ͷ,�����ܵ��ļ��߲���Ӱ�죬���ֲ���������ֻ����������Ҳ����������ij����½�����˶�����������ֳ���ƶ��ڶ��ɵ�ʵ�������������Խ�Ϊ���ޡ����ǰ������ֳ��ӯ��ˮƽ��Խ�Ϊ�ɹۣ�����ǰ������ֳ��ʵ�ʲ�������Ϊ���ޣ����⣬���ڹ��ڸ�������ٴγ������������飬����ֳ�г���һ���ĸ���Ӱ�죬��Ҳ����Ϊ���������Լ��ɲ�Ʒ���������Ľϴ������� ����8�·���������������ָ�������ã����������������10%-20%������Ҳ��10%-15%����������ĿǰҲ��ֵˮ����ֳ�ļ����Ը߷壬��Щ���Ժ��ڶ����г������������ ����(��)���������������� ������һ��ʱ�����������ڴֵ������ͼ۸����˻��䣬������������������ҵ����ʿ��8�¶����ձ鿴�õĹ۵㣬Ҳʹ�������������ٴ�ȼ�𣬲ɹ�̬�Ƚ��������� ����Ŀǰ�������ļ����ͼ��г���������5250Ԫ/��-5520Ԫ/�֣�����һ�����ͱ���������5660Ԫ/��-5880Ԫ/�֣������Ľ��ա��㽭���Լ����ϵĹ㶫�����������ƿ�ʹֹ��������������������ȶ������⣬�ۿڵ�������ë�����ֻ�������5450Ԫ/�֣���Դ�ԽϽ�ȱ��(�μ�ͼ��) ����������֪�����ڶ��ͼ۸�֮���Ի�����ߵͣ���Ҫ����ó���̵�������Ϊ����ġ�ǰ�ڶ����г���ת���ڵĿ���� �ϴ��м��̳����ʽ���ת����Ҫ�������ܡ����Ϊ��������Ӱ�죬�Զ��ͽ��м������ۣ����ͬʱ��ǰ��ɢװ���ͼ۸��ʱ����Ѹ��������м����뾫�����ֻ��������ۺϳɱ����Ե��ڳ��ҵĹ������ۣ�Ҳʹ��ó���̳��ֻ����������������������������ع�ͬ����ʹ��ó���̽�����������ɢװ���͡����������ж��Ϳ�������ļ��٣�ó�����Ѿ����ټ������ۣ�����������Ϊ���������ٶԶ��ͼ۸��γɴ�ѹ����ˣ���ǰɢװ���ͼ۸�����ϴ����ȶ�״̬֮�С�����һ���м��̼���������Ϊ��ֹ�������������¿�ʼ�ɹ���ɢװ���ͼ۸��п����ٴλ����� �������ڣ�����ЧӦ�Խ��ڶ����г��Ϸ������á���Ȼ������ڶ����г��Ͻ��ձ���������չ�ñȽ��磬���ǵ�ĿǰΪֹ������������չ�����ɲ��Ǻܡ����ҡ�������˫�ڵ��ٽ������ͱ����������ٴ��������ˣ�һ���µIJɹ��ȳ���������֮�У����ij��ֽ��ٽ��ͼ������� ����ͼ�������ͼ۸���ͼ ���� ����(��)������ũϧ����������̧ͷ ������ǰ�����������������ͳ��Ĵ��չ��۸����������ͬ���нϴ��Ƿ���������8�·�����������ũ����еĴ������Ҳ��ǰ�ڿ�ʼ���٣�������Զ��ԣ���ͨ���䲻̫����������������Ŀ��ˮƽ����Ҫ���ڶ������������˽⣬��ǰ�����������Ͷ����չ��Ѿ�����β���Σ���������ũ��ϧ�������ֿ�ʼ����̧ͷ����һЩ�ֻ���Ϊ�˱�֤��Դ�����۸����Ը��ǿ�������������������������Ĵ��ֻ���Ͷ�����Ѿ���ʼ���������� �������������������������Ĵ��չ��۸���������������飬����Ҫ���ܵ����Ե��ض����г��ļ������ǰһ��ʱ�䣬���ں��������ɵ����ƫ�ͼ�λ�������˲��ٹ���ó���̶�������Ȥ�������������ͳ����չ��۸��Ѿ�����2.34Ԫ/����-2.36Ԫ/�����8�³������ͳ����չ���λ��Ϊ2.10Ԫ/����-2.12Ԫ/���������µ��۵Ľ��ڴ�������˰�ɱ��۸�̧����Ҳ���������չ��۸����һ��������(�μ�ͼ��) ������ǰ������������ũ��ϧ������������̧ͷ���������ó�����չ�����Ҳ�����˽�һ�����͵����ơ���Ϥ��һ����͵�ǰ�������չ��ѽ���β�����йأ���һ���棬����2006/07��ȹ����¼������������½������ũ����ڽ����^�ջ�ʱ�ڵĴ۸��ձ鿴�á�����ȥ��ͬ�ڣ������������չ��г��������壬���ش����ͳ��ٳ�δ��չ���չ������к��������غ�ɽ����һЩ��С�ͳ���ά�������չ�������Ҫ����Ϊ��������ͳ��ձ�������ȫ�����Ĵ��������Ԥ�����ŵ������Ƚ��ڴɱ��ĸ������ļ۸����ƻ��ٴ����֣����������ͳ����ڹ������չ����Ȼ����һ��ȴ����ߡ� ����ͼ�ߡ��۸���ͼ ���� �������������湩����� ����(һ)�����г� ��������ũҵ��8�·��¶ȱ��� ��������ũҵ��������8���¶ȹ��豨�棬�ʹ��г����ԣ���ݱ����е�������ϵ����࣬��Ҫ����Ϊ����ũҵ�������������¶�����ƫ�ͣ������DZ����Ҫ�㣺 1�� ����ũҵ�������������¶�����ֻ��39.6��ʽ����ӢĶ���ӽ��г�Ԥ�ⷶΧ39.3-42��ʽ�������ޣ����г���ƽ��Ԥ��ˮƽ 40.8��ʽ������1.2��ʽ���������µ����Ƶ���40.7��ʽ������1.1��ʽ�����ܵ������µ���Ӱ�죬����ũҵ�����¶��IJ���Ԥ��ֻ��29.28���� ʽ�������г���Ԥ�ⷶΧ��29.09-31.05����ʽ����ƽ��Ԥ����30.2����ʽ�����ϸ��µ�Ԥ����30.1��ʽ���� ����2�� ���˵����¶��IJ���Ԥ���⣬����ũҵ���������˳¶�����ĩ��棬������г�Ԥ��֮�ڣ���Ϊ�����ij���������ڵ�ѹե�� ��������á��ڱ��±����У�USDA��ѹե�������µ�17.2����ʽ�����ߵ���17.25����ʽ���������������µ�9.05����ʽ�����ߵ���9.3����ʽ ��������ϼƵ���0.3����ʽ������Ӧ�أ��¶�����ĩ��������Ԥ���5.45����ʽ�����͵���5.15����ʽ���� ����3�� �ܵ��¶������µ��Լ��¶������ٵ�˫��Ӱ�죬��ʹ�¶�������Ԥ�ⲻ�䣬�����¶�����ĩ��滹�Ǵ�����Ԥ���5.6����ʽ���� ������4.5����ʽ����Զ�����г���Ԥ�ⷶΧ5.25-6.79����ʽ�������г���ƽ��Ԥ��ˮƽ5.71����ʽ������1.21����ʽ���� ����4�� ���±�����˶�������ƽ����нϴ�����⣬�����������Ĺ���仯������Ҫ�����й����¶������µ�20��֣���1670��֣� ����͢������ȳ���Ԥ�ڴ����µ�925����µ���780��֣�ŷ�˵�����Ƚ��ڴ�����Ԥ�ڵ�1418����µ���1388��֡�����͢�Ͱ����Ĵ���Ԥ�� ��û�б仯�� ����5�� �ܵ���������仯��Ӱ�죬ȫ�����ĩ�������µ��ͣ�����05/06��ȵ���ĩ��������Ԥ���5343����µ��� 5251��֣�06/07��ȵ���ĩ��������Ԥ���5301����µ���4997��֣��Ŀ�����ѱ�Ҳ�����05/06��ȵ�18.8%������ 06/07��ȵ�17.3%��������ȫ����ˮƽ��Ȼ����ʷ�θ�ˮƽ�� ����6�� 06/07���ȫ�����Ѳ���Ԥ��Ϊ3.832�ڶ֣�������Ԥ�������350��֣���05/06��ȵIJ���������650��֣��� ����95/96���������һ�γ��ֲ�������½�������������������й��Ĵ����µ����⣬�й���ŷ�˵��Ͳ��Ѳ���Ҳ�µ�������µ����й��Ļ��������� ���ϵ��˶���˹�Ŀ����Ѳ�����ӡ�ȵ����Ѳ�����������˵��ȫ��ߺ�������IJ�����05/06����½���4%�� ������Ȼ���±���������������ĩ�������г�ƽ��Ԥ����Ե����࣬����һ����ʵû�иı䣬�Ǿ��������Լ�ȫ��Ĵ�Ӧ���DZ��ֳ���ľ��档 ������4.5����ʽ���Ŀ��������ʷ�ϵ����ߵĿ��ˮƽ��Ŀǰ���������������������ã�ƫ��������Ըɺ��ĵ�������Ҳ����˲��ٽ��꣬�������� �õ��˸��ƣ������������ˮƽ������ȥ��ͬ�ڣ�������ڲ����ּ��˸ɺ�����������ô������������һ������ˮƽ������������£�δ�����¶ȱ���������ܳ��ֵ�����ǵ������ߡ����⣬����������ʷ����������ũҵ��ͨ����8�·ݹ����ĵ������DZȽϵ͡��ڹ�ȥ10���У���7������ũҵ����8�µ���Ԥ������7 ��Ԥ��ˮƽ����������7����ֻ������ĵ��������µ������յ�������8�·ݵ�ˮƽ����������99/00��Ⱥ�03/04��ȣ�������ݵ����յ��������� 8�·ݵ�Ԥ�⣬�ϵ�����������ȥ���ǰ�꣬���յ����ֱ��8��Ԥ��߳���4.6��ʽ����3.1��ʽ���� (�μ�����) �������ˡ�����ũҵ������ƽ�������

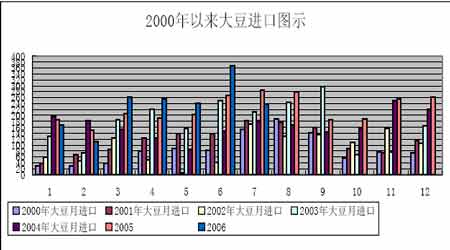

����(��)�����г� ����1.���ڴ����� ���������й��������������ݣ�7�·ݹ��ڽ��ڴ������ﵽ239��֣����г�Ԥ�ڵ�240������м��٣�����1����7���ڼ䣬�ҹ��ܹ����ڴ�1644.7��֣�ͬ�����10.5%��Ԥ�ƣ�8��9�·ݣ��ҹ��Ĵ�����Ԥ��ά����200���-220��֡�(�μ�ͼ��) ����ͼ�š����ڴ���ͳ�� ����

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||