��֧��Flash

|

|

|

|

|

ͭ��ƣ��̬�Ƶõ����� �ڼ۸�λ����̬��http://www.sina.com.cn 2006��09��07�� 01:04 �д��ڻ�

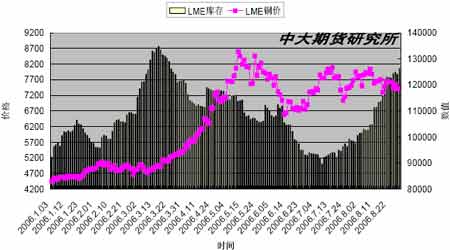

����ժҪ�� �������Դ�ͳ�����汳���϶�ͭ���γɵ�֧���������������������г���ţ��ת���ƺ�����ʱ�����֣��ر��ǵ���������ȫ����в���ͭ����Ͷ���ͬ���ڣ����ʾ��ײ����Ŀ����Խϴ���������Ϣ����Լ����ں�۵����������ȵȲ�ȷ������Ҳ���ͭ�۴������������ǣ�����֮������ͭ�۸�λ����Ļ���Ӵ��? �·�ͭ�۵ı�����̬������9 ��ͭ���ƺ������ϳ�Ļ��ᡣ ����һ�� ���·����ƻع��ܽ� �������·ݹ���ͭ�г�������ָ�λ�����ƣ��������Ʋ��������ԣ��ڼ����³��ϳ����ٻ��䣬����Ȳ������������µָ��ֵ�����������ͭ�¿���7800.0 ��Բ/�֣����7190.0 ��Բ/�֣����8150.0 ��Բ/�֣�����7622.5��Բ/�֣��������µ�178��Բ��2.3%�� ���������г����¸�λ�����������Ի�����ǿ���������д���������ٴ��ϵ�����Ϣ��δ���г����������Ӱ�죬���¹����г�ͭ����10 �º�Լ�¿���67980 Ԫ�����65800Ԫ�����70750 Ԫ������67280 Ԫ���������µ�700Ԫ��1.0%�� ����ͼ1LMEͭ������ ���� ����ͼ2SHFEͭ������ ���� ������1 ������ͭ������г���

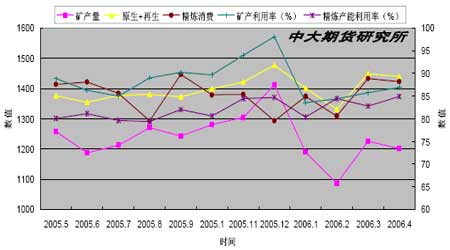

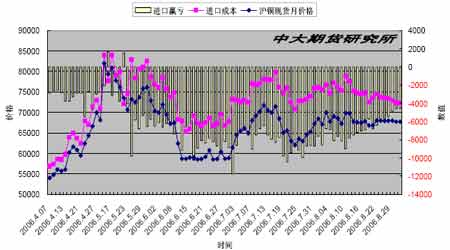

�������·ݹ��ʻ�������Բָ������С�����������������������Բ������ԣ���Ӧͭ�������Ե���Ե�������ۻ��������������¹��� ��������ʾ�������������Ż���7 ���������Ⱦ���ָ���Լ��;òĶ��������ݿ����ʵ���ͭ������ص�ָ�������»������⣬������8�³���������������ͣ��Ϣ����ŷ�����м�Ӣ����������Լ�Ϣ�������Ԫ��������ѹ���� �������⣬�ᴩ���µ�����ͭ���˰չ��¼�������ͭ��ʩ������ѹ����������������ͭ�г��г��ڸ������ؼ����õ����֣���������������ȫ�����ͭ�����ʾ�������Ӱ����ܵ�֧�֣��ڴ˱����£�Ŀǰָ��ͭ������������нϴ��Ѷȡ� �������� ��ػ����汳���� ������ͳ�������ϣ�����ͭҵ�о���֯(ICSG)�������±��б�ʾ������1-5��ȫ��ͭ��������������1.3 ��֣�ȥ��ͬ��Ϊ��ȱ17.9 ��֡�����1-5��ȫ��ͭ����Ϊ702.1 ��֣�������Ϊ700.8 ��֡���������ϣ������������1.3%���й�������������7%�������ձ���ӡ������������. �����������ͳ�ƾ�(WBMS)��������ͬ����ʾ��ʣ��ȫ��ͭ�г�����ǰ�����¹�����������8.1 ��֣���ǰ�������ͬ��ǰ�����¾���ͭ����Ϊ859 ��֣�������Ϊ850 ��֡� ����ͼ3 ����ͭ�����������¶����� ���� ����ͼ4 LMEͭ�ۼ���� ���� ���������г����·ݽ��ھ���ͭ58318 �֣�ͬ�ȼ���41.7%��1~7 �£��й������ھ���ͭ447878 �֣�ͬ���½�43.4%�����·�ͭ�������27.6 ��֣�ͬ�ȼ���20.6%�������������������й�ͭ����������½������·ݹ���ͭ���н���״�����֣��ֻ��۸�Ҳ������Լ�ͦ�� �������¹���ͭ�������ͭ�۵ļ۲��ϵ��������������Ҫ���ڹ����г���Կ�����ʹ������֮��۲��ϵ�õ������� ����ͼ5 �����ֻ��ۼ����ڳɱ� ���� ����������ԣ�Ŀǰͭ�����ڶ�ȫ�÷Ż��Լ��г��ڹ�����������Ƕ�����ƫ�������ڶ��������ڽ��Թ��������Լ�ͭ�����ʾ���Ӱ���£�ͭ���Ի��ܵ�һ����֧�֣�����ζ��ͭ�е�DZ���µ�֮;����˳�������������ϳ���Ტ���ܻ�ᴩ�����������ȡ�

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||