��֧��Flash

|

|

|

|

|

����ȱ��ʵ������֧�� �ڻ��г���Ͷ�ٶȵ���(2)http://www.sina.com.cn 2006��09��06�� 01:24 �д��ڻ�

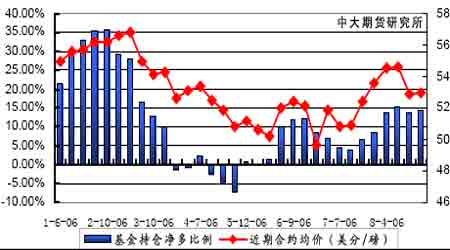

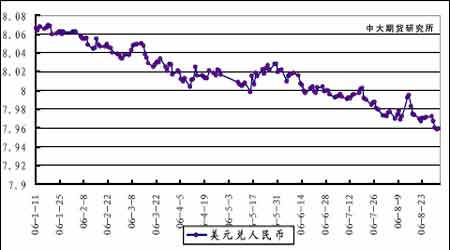

�������𱣳־����֣�����̬�ȾӶࡣ ��������8 ��25 �գ�ŦԼ���ڻ�Ͷ������ͷ��Ϊ14.5%����ǰһ������0.6 ���ٷֵ㡣���ܽ���10 �º�Լ����53 ����/������ǰһ������11 �㡣 ��������ֲֽṹ�У�Ͷ����ͷ����1024 �ţ�Ͷ����ͷ����192 �ţ���ͷ�ױ�����875 �ţ���ͷ�ױ�����2091 �š�8 ��30 ���ۼ�δƽ�ֺ�Լ�ﵽ171630 �ţ�������ĩ����9376 �ţ��ֻܳ��������� ��������ֱֲ��־����֣������Ԥ��δ��������ǿ���п���ֱ���ƽ�⡣�ֲֽṹ�У�Ͷ����ͷ���ٳ������ڿ�ͷ���٣�Ͷ����̬ƫ�����࣬��ҵ����������Ҫ���ն��ܡ��ֻܳ������������ں����ƶ����鷢չ��Ŀǰǿ������̬�����ԣ����ڷ�����ʹ�û����ֹ���̬�ȣ������й���������ߵı仯��Ӱ�쵽�г�����ṹ�� ����ͼ4 ����ֲ����������Լ���� ���� ��������8 ��30 �գ�ŦԼ�ڻ��ϵǼǿ��Ϊ556123 ����������ĩ�½�32922 �����������½�̬�ƣ��ֻ�ѹ���������ޡ�������ȱ��ʵ��������֧�֣��й������µ�������ƣ�����������Ŧ�ڼ۸�������̬�ƿ��ܽ��������� ����ɴ���г������������С� ����������ɴ�۸������ů�������г�����̼���ʹȫ��ɴ�۸�������ͬ�����������ڶ��˼۸���ٵ�����Ҳ�����˴���ɴ�͵���ɴ�۸����ǿ����������Ʒ�ֲ���Ҳ��֮��ǰ�������ӣ�����ɴ�������ƫ�����ܵ�������ɴ���г�����ů�ļ�����ĩ�ܷ�֯��ҵ�ʽ�ѹ����Ӱ�죬ɴ�۸�����̬���������衣 ���������۵IJ�����ɴ��Ӱ������֯���г���������Ӷ�ɴ�۸��γ���������ɴ�߳��ھ�ֵ���ڻ������ƣ��������������δȷ��ͻ�ƣ�����Ŀǰ�г������������ޡ�����9��ɴ���������������٣�ɴ�۸����������������е�̬�ơ� ����ͼ5���ڴ���ɴ����Ʒ���¾�������(Ԫ/��) ���� �����ֻ�����ʹ�������۲��ȶ��� ��������9 ��1�գ�����CA SM���۱���Ϊ60.73����/��������Ϊ��˰�µĸۿ������Ϊ12953 Ԫ/�֣�����ͬ�ȼ�CC Index 328 ���ձ���Ϊ14070�������۲�Ϊ1117 Ԫ/�֣�����Ϊ1%��˰����¸ۿ������Ϊ12398 Ԫ/�֣������۲�Ϊ1672 Ԫ/�֡����������۲���ǧԪ������������������խ���ֻ��۸���ֳ���֮�ڻ��۸��ǿ�Ŀ���ʹ�������۲��Ϊ�ȶ������¾�ֵ�۲���������ͬ��û��������������۲�Ϊ�������ṩ��֧���൱���ޡ� ����ͼ6����CA M 1.3/32 ���۱�����CC Index 328 ���ƶԱ� ���� ��������9 ��1�գ�ճ�����˺͵��ڶ��������г�����Ϊ13700 Ԫ/�ֺ�13550Ԫ/�֣�ճ�����˼۸������ĩ����300 Ԫ/�֣��ܵ�ԭ��ǿ�Ƶ�Ӱ�죬���ڶ��˸��Ǵ���1550 Ԫ/�֡� ����CC index 328������Ʒ�ֵĵ�ǰ�۲�Ϊ370 Ԫ/�ֺ�520 Ԫ/�֣���������۲��һ�����������۹�������֧�֡��ӱ������������������۲�ˮƽƽ�����У�û���������������Ʒǿ������۲��ٶ����������������γ�����֧�֡� ��������һ��ʴ��������������ֵ�� ����9 ��1 �գ����м�����г�����Ԫ��������м�۱���7.9590����7 ��ĩ����7.9792�µ���202�����㡣 ������������Ҳ����ϴ��³�Ӣ�������С�ŷ������½���ϵ����ʶԹ��ڼ�Ϣ�γ�ѹ��������ұ���Ϊ�������С�������Ѯ�����й�����һ����������һ��ʵ����г�Ԥ�ڵ��ƶ��£����ʴ�������»��������������ǵ�������Ѯ�г���������ڣ�����������С������ĩ���ٴ���ֵ�¸ߡ� ����8 ��18 �����о�����ߴ��������0.27���ٷֵ�ľٴ룬��ʾ�Ź��ڽ��������ڲ��ϵ������Ͷ�ʡ�����Ϊ��Ҫ���������ľ���ģʽ���ڻ������ߡ���ҵ���ߵ�˫�����������һ���ṹ�����ڣ������������ֽ���һ���̶����������Ͷ�����ٵĻ��䣬�г��ڵľ����������ܳ��ֻ������䣬�������Դ��ڹ��������ռ䡣ó��˳����ų��ڵij������������������ɴ˴�������ֵԤ�ڻ��Ϊǿ�ҡ����д˴μ�Ϣ���г���Ϊ�Խ������ص�һ���dz��ڴ�ʩ����Ӧ���ƽ�������ڶ��������ֵѹ�����ޣ������������ܵ����������Լ����������Ȼ�����ռ�������ޣ�����Ϣ��������Ȼ��ȷ�����ǽ��̻�����ƫ��������ƫС���ѡ� ��������������ó��˳����Ƹĸ��Լ����ʵ�����������������ֵ�ĸ���ѹ����û�иı伣��ͬʱ��Ԫ��Ȼȱ����������ֵ�Ŀ��ܣ������ýṹ�ĵ����������߱ᣬ���ڵ�����һ����Ծ��н�Ϊ��ȷ����ֵ������ֵԤ�ڶԽ����ںͷ�֯��ҵ��ֱ��Ӱ�컹��������ڣ����г����������ڶ����ڵõ����ơ� ����ͼ7��Ԫ������� ���� �����ֻ��г�������ǿ��Զ���г����ڻ��г������Է����������ֵ�ѹ����ʧ�� �������´���г�������֣�����ƻ���ͬ����MA0612 ��ͬ�ɽ������ϴ���ƽ�ȣ��������������ӡ��ֻ��г�ά������̬�ƣ�����ĩ�������ʼ����������Ǽ�������۸�������ǿ��Զ���г����ڻ��г������Է����ٶ���ǿ�� ��������9 ��1�գ�֣�ֵ�����325 ��(����ЧԤ��)����7 ��ĩ����1656 �ţ�����ֵ�����Ϊ6500��(����ЧԤ��)��֣���ֲܳ�16146�֣�����������637 �֣�֣�ֵ����ֻ�ѹ����������ʧ�� ����Ͷ�ʲ��� �������������۲�仯�����۲�ˮƽ����֧�������У��ֵ�ѹ����ʧ������һ��ʲ����Ӵ���������ֵ����������������δ���ֿ�Ԥ���������ֻ��г�������ǿ��Զ���г��� ����������ԣ�Ŀǰ�п�ȱ��ʵ��������֧�֣��ڻ��г���Ͷ�ٶȵ��ԣ��ֲ����٣��۸��Ծ���½����ֻ������Խ���Լ��ɱ���ռ䡣�ɽ���ֲ������仯���Dz����ؼ����ڳֲ�����Ч���ӵ�״���£��˼������ֹ���̬�ȡ�

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||