|

��֧��Flash

|

|

|

|

���ڶ����ֻ��������� ֣���̵�������δ���(2)http://www.sina.com.cn 2006��08��31�� 01:20 �д��ڻ�

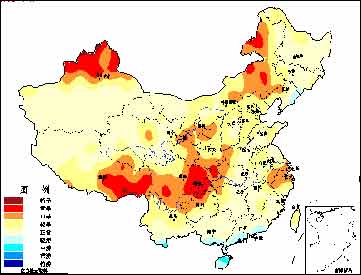

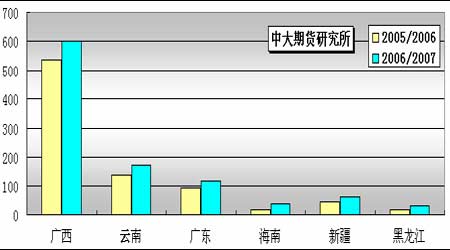

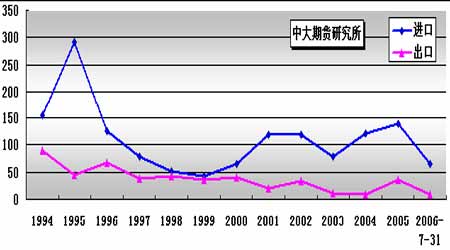

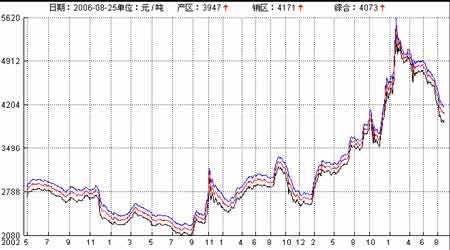

����2.1.3.�й��D�D�������������������� ��ե�����ش������ ����������������Ĵ���ض���������������������ˮ��������35��ĸ���������5��10 �죬������Χ���������鵼�²��ֺ�����ˮ�������ɺԣ������´����������ա� ����̨�硰�ɱȰ������ȴ��籩����ϼ���ͳ�ǿ̨�硰ɣ�����ֱ��ڹ㶫��̨����㽭��½�������غ����ֵ����������ԣ���������������һ����ʧ��ǿ�������������س������ﵹ���Լ���ˮ�� ������ЭԤ������������Ӱ��������5%��10%�����б����ذ������ƻ���Ϊ�ϡ��أ�50%���������𡣲���һЩ�����ں�ˮ��ȥ֮����ܻ����������Ŀǰ�������Dz�����ʧ�����в�����ȷ�� ����ͼ5.�й���������ֲ�(2006��8��25�ռ��) ���� ��������Э�����������������鱾���ڹ����ٿ��������ܽ���2005/06 ե��ʳ�Dz��������2006/07ե����������������£� �����½��D�D06/07 ե�������ֲ���Ԥ����153.29��Ķ���ҡ�����8��10 �գ�ʵ�ʵ���ֲ�������Ϊ141.26 ��Ķ��Ŀǰ�������������ã����ƿ��չ����496 ��֡���06/07����ե����״���ȶ�������Dz���������ߵ�60��֣������ϸ�ե��44 ��ֲ����� �������ϨD�D2006/07ե�������ϵ���ֲ���Ԥ�ƻָ���85 ��Ķ�����������30 ��Ķ����ֲ��50 ����Ķ��Ŀǰ���᳤��ϲ�ˣ�Ԥ�Ʋ��������ﵽ36 ��38 ��֣������ϸ�ե��17.83 ��ֵIJ����� �����������D�D2005/06 ե���������ۼ���12 ���dz���ե������ե���138 ��֣�����18.3 ��֣���8 �³��������Ŀ�滹��1.5��֡���������ֲ��������131 ��Ķ��Ԥ���ܲ���30-32��֡� �����㶫�D�D2006/07 ��ե��Ԥ����ֲ�����225 ��Ķ���ң�����տ��Ϊ182.8��Ķ��Ԥ����ե������110-120 ��֡������ϸ�ե��������92.19 ��֡�Ŀǰ��ҵ���10 ��֣�������8 ��֣�������5-7 ��֣��ܿ���ԼΪ23-24 ��֡� �������ϨD�D����7 �µף�����ʡ��ʳ�ǿ���Լ��ʮ����֣���8 �µ�Ӧ����15-18������ҡ�Ŀǰ���������ϵ�ʳ�Ǽ����С�������Ǽ۸�ƫ�ߣ����������dz���������ʱ��ϳ�ԣ�йأ���������ե������ǰ�����������꣬��ת�ǡ�2006/07 ե������ʡ�ĸ�����ֲ�����ũҵ����ͳ��Ϊ425 ��Ķ����ҵ�����ͳ��Ϊ400 ��Ķ���ҡ��������·ݵĸɺ�������һЩ�ط������������Ӱ�죬Լ��10%�ĸ���û���磬�����·�֮��������������Ԥ����ե��������ե����1400-1500 ������ң�Ԥ�Ʋ�����Ϊ170-180 ��֣�����30-40 ��֣��������Ҫȡ���ں������������ ���������D�D��8 ��17 �գ�������8 �·�������13 ��֣�����ʳ�ǿ��Ϊ79 ��֣���ɰ�ǿ����Ϊ73 ��֣�����Ŀǰ�������ٶȣ�Ԥ�ƹ�����8 �·ݿ�������60 ��֡�����06/07 ե������������������ֲ�������³��������ʾ��ĿǰԤ����ֲ�����1171 ��Ķ���ң���ȥ���1086 ��Ķ������85��Ķ��Ŀǰ���������������ã�����������״�����ã����ᵥ��������ߣ���ե�����������ﵽ600 ��֣�����Ԥ������Ҫ��9 �µײŻ����ˡ��ϸ�ե������Ϊ537.6��֡� ����ͼ6.05/06��06/07ե�����ڸ��������Dz����Ƚ� ��λ����� ���� ���������ǨD�D�����ϰ��꣬�й������Dz���260 ��֣�Ԥ��ȫ��������ﵽ520 ��֣������ǵ���������ά����800-1000 ������ҡ�����1-6�·ݣ��ᾧ�����Dz���Ϊ65��֣�ͬ������18%��Һ��180��֣�ͬ������35%����������25 ��֣�ȥ�����16-17 ��֣����ٽϿ졣 ���������ڨD�D���й���������8��15 �չ����ij���������ʾ���й�1��7 ���dz�����Ϊ��92,216 �֣���ȥ��ͬ���»�19.8%��7�·ݵ��³�������Ϊ4,213 �֡����ڷ��棺�й� 1��7 ���ǽ�����Ϊ660,000 �֣���ȥ��ͬ���»�9.3%��7 �·ݵ����й��ǽ�������Ϊ180,000�� ����ͼ7.�й��ǽ����������Ƚ� ��λ:��� ���� ����2.1.4. ŷ�ˡ���ե���ɳ��ڹ���ɴ����ڹ� ��������ŷ������ʳ�Ƿ���IJ����Լ�����ʳ�dz��ڣ�����ե����ʼ��ŷ�˽���һ�����ڹ����һ�������ڹ��� �����Ե·�����Ϊ������ե���¹��������ֲ���Ϊ35.52 ���꣬����ȥ���42 ���꣬��˵�����ȥ���60.3 ��/�����½���57.3 ��/���ꡣ����ܲ�����ȥ���2533 ��ֽ���2041��֣����ƺ�����Ϊ17.69%��Ԥ��2006/07ե���¹�������Dz�������ե����390 ��ֽ���320��֣�����18.4%�����������˵ڶ�������Ƿݲ��ԣ����ƽ����������ȥ��ͬ�ڵ�17.25%����15.95%��Ԥ��ÿ����ƽ������8.73 �֣�����ȥ���9.5 ��/���ꡣ ����2.2.�����ֻ��г� �������ܹ����Ǽ������������С���ϵ���˫���յ��سɽ�һ�Ȼ�Ծ���ܴ�Ӱ����һ������ά��ƽ��״̬������ܹ���������������Ϣ��Ӱ�죬�۸�ʼ�ߵͣ��ɽ�ҲתΪ�嵭������������40 Ԫ���ҵı��ߣ��ɽ����лָ����������ܹ������������в�С����������ڱ��ܵļ۸���������У��ɹ�����ֹ���̬�ȣ���Ȼ������������ή������Ŀǰ���ź��м��̾�˳�����ۣ������۲����Կɻ��������г��ɽ����Ƚ������� �������ϴ������٣����ֳ���ʱ��ʱͣ���г���Դ��Լ��У������ڿ��ѹ��������������̬��Ϊ�ȶ�������ѹ����������˱����ѻ�������һ�£��Ǽ۱��ֵý�Ϊ��ͦ���������ܱ��µ�������»���ά���ȶ��� �������ϲ����Ǽ۱仯����տ�����ſ�汨�������µ������ݳ��Ҳ�ͬ��һ�����г�����ά��3880-3920 Ԫ/�ֵIJֿⱨ�ۣ������3910-3950 Ԫ/�֣����λ�ϸߣ��ɽ��嵭�� ���������������Ǽ����Ƹ��죬�ǵ����֡�Ŀǰ�̼��ձ黹�ǶԺ��гֲ��ֹۿ��������̼ұ�ʾ����ե��ʣ�µ�����ʱ�䲻�࣬Ӧ����ά�ּ۸�ƽ�ȣ����������ڳ����ȶ��Ļ��������и��������� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ8.���ڸ����Ǽ��ۺ�ָ������ͼ ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||