|

��֧��Flash

|

|

|

|

��۵���������ͷ���� ֣��ά����������http://www.sina.com.cn 2006��08��31�� 01:17 �������ڻ�

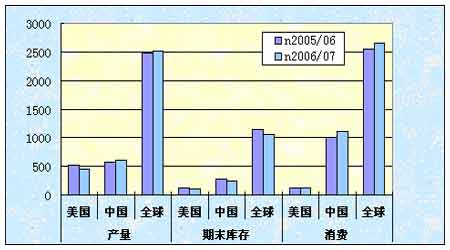

�����ع�8��������ϲ����֣�����³����ֳ���ǿ�Ʒ�������Ҳ��ӡ֤�˱������µ��¿��۵㣬������Step2����ȡ����Ϊ��ʵ����ɺ��������ҹ����ߺ�۵��ؼ�ǿ�������£�֣����ע����Ͷ���ߴ�����һ˿ϲ�á� �������Ͼ��Ĵ��ͷ�����ö��ڽ����Ͷ������ʵ����һ�ء���ɽ������8��14�յ����µ�260�㣬�ɽ������ٷŴ��г��·��ֿ������µĿ�ͷ���棬Ȼ�������������µ��ؼ��µͺ������γ���һ��˫����ͼ�Σ����Ӽ��������Ƕ��жϣ����˫��ȱ���ɽ�����ϣ���˲�������ȫ��������µ��������γɵ�һ��С˫����֣��һ�����ת�۵㣬��Ҳ�������ԷƱ��Դ��Ӷ������������۵ĸ��������������Ӧ�����ġ�����ϵͳ��ʾ���������Գ����·�ɢ״̬����������ƫ����ͬʱ���ڳɽ�ʮ���嵭����֮��������̬�Ƽ����������չ��۵IJ�ȷ���ԣ����½�Ͻ���ʱ��������������ķ��������ǶԺ����۳ֽ����ֹ�̬�ȣ����п��ܻ����ǻ���ָ����Χ������14000-14550֮�䡣 ���� ������һ���� ȫ�����仯�������������������ȫ����С������ ӡ�ȳ����� ���� ����USDA8��ȫ�������Ԥ�⣺2006/07��������ڳ���桢����������������ĩ�����������������У������ڳ���������13��֣�������Ԥ��Ϊ444��֣�����7�·�Ԥ���2���֣�������������������û��̫��仯����������Ӧ�����١��������ҳ��ھ������ң������������ȵ���2%����ĩ��������102.3��֣����ȵ���4.35��֡���������������ȴ��̫��仯��ʹ�ù�Ӧ״������һ����ţ���������°�����������֮��ǿ���ϰ��ꡣ ����ȫ����С�����ӡ���Ҫ������ӡ�Ⱥ�ϣ��������������2006/07���ȫ������ĩ��滷�����ӡ�������������ӡ�ȵ��ڳ���������������й����Ĵ����ǡ�ī����Ͱͻ�˹̹�Ŀ�滷�ȵ�����ͬʱ������ӡ�ȼ����������ٽ������������ӡ��2006/07���������������22��֡�ȫ������������ó��������û�б仯�����������ļ��ټ�����ӡ�Ⱥ�ϣ���������������������� ���й��г���ӡ�����ѳ�Ϊ������Ҫ�������֣����ӡ�������������Ӷ����۸�����ʮ�ֲ��� �� �����ӱ��������ǿ��Կ��������ڹ�ȥ��һ���������˵�ܵ�������Ӱ��������һ�����ȣ������ż��ڱ仯�������������ز����Գ���֧���ۣ������ڷ���һֱ��̫�ֹۣ�Ҳ���۷���ȱ���־ö�����ԭ��֮һ��ŦԼ�ڻ��۸������ٲ�С�������� �����ڶ����� 8���ҹ�������������Ӱ��ƫ�� ����һ����Ϣ���ڻ��۸�������� ����8��18�������й�������ʽ������2006��8��19�����ϵ����ڻ�������Ҵ��������ʡ����ڻ���һ���ڴ��������ϵ�0.27���ٷֵ㣬�����е�2.25%��ߵ�2.52%��һ���ڴ���������ϵ�0.27���ٷֵ㣬�����е�5.85%��ߵ�6.12%�����������δ���������Ҳ��Ӧ���������������ϵ����ȴ��ڶ��������ϵ����ȡ� ���������Ͻ������ʵ��������������ڻ������ʽ�ռ�óɱ��������ӽ��׳ɱ���ʹ�ڻ������̵ij��гɱ��Ӵ����ڻ��������������˽��ڻ����ף����ڻ��г������ʽ�ʹ�ڻ��г����ʽ��������١�ʵ���ϣ���������ʲ������ù��ߣ�ֻ��ά�ֶ���Ԫ����2%��3%�������ܽ���������Ǯ���룬�������ʶ��������ֵԤ�ڡ���֮������������������Ԫ���ʳ�ƽ�����ʶ��������ֵԤ��ǿ�������ʽ��������룬����������㴢�������н����ò���ȡ��һ���������ߣ��������ʽ�һ����ߣ��γɶ���ѭ��������˵����ϵ����������ʶ�ũ��Ʒ���ֻ��г���Ӱ������������գ����г���Ӱ�첻��̫�� �����������ڽṹ����������δ�����ö� ����ҵ�ڹ�ע�ij�����˰���µ��������ڷ�֯Ʒ���������Ѿã��������й���ʿ��������Ϣ���Է��ϡ����ڽṹ����������δ�����ö���Ŀǰ���������У������ܷ��ڽ�����ҵ�ӵ��߷��ڵĵ�100��㽻��֮ǰ����������ȷ���� ����������������ҵ��ʢ���Ե����ṹ��ת����ó������ʽΪĿ�ĵ���˰������������̨���õ�����������ĵ������ǽ�ƽ��˰���µ�2%����Ҫ�漰�Ṥ����֯��ұ�𡢸�������е����Դ�ͳ��ڵ���ҵ��������һ�ʡ�(����Ⱦ�����ܺġ���Դ��)�ij�����˰�ܿ��ܱ���ȫ��ȡ�����������б���������˰����Դ˰�Ŀ��ܡ� ����ʵ�����Ե���������˰�����нṹ������ֻ����һ�����ڵ���������ó�������ų�����Ʒ��˰�ʣ����ҶԳ�����ҵӦ�����ն�����ֵ˰���˶��ٵĹ����Գ�����˰�ʷ���������ȥ�������ˣ�������ҵ�ij��ڴ����ܴ������г��Գ�����˰������һ��Ϣ�dz����У�һ���̶���Ӱ������ҵ�����ڻ����ģ�Ҳʹ�ý�������ƫ��������ɽ�������Ч������ ����������������ٷ��䣬�������Ӧˮ�� �����ᄀ���ã����ҷ���ί������8��16�շ��������������ҹ�2006��ũ��Ʒ���ڹ�˰��ʵ���ٷ��䡣 �������ݷ��乫�棬����2006���������������ȼ����ס�ʳ�ǡ�С�����ڹ�˰���������û�������δ��ȫ�����ǩ�����ں�ͬ������ǩ����ͬ��Ԥ�����ǰ����ʼ���۳��˵ģ���Ӧ��ʣ��������ʹ�õ������9��15��ǰ�������ڵص�ʡ(��������ֱϽ�С��ƻ�������)��չ�ĸ�ί��������(�⾭ó��)�����ҷ���ί�������Խ������������ٷ��䡣9��15��ǰû�н��������ǰδ���ʹ�õ���ҵ�����ҷ���ί�������ڷ���2007��ũ��Ʒ���ڹ�˰���ʱ��������Ӧ�ۼ���������� �������⣬�������������С�����ס����ȼ����ס�ʳ�ǡ���2006����ڹ�˰��ȫ��ʹ����ϵ������û��Լ������йط���ԭ�����������������������ǰ����ʱδ����2006����ڹ�˰�������û���������ز������ũ��Ʒ���ڹ�˰����ٷ������롣����������9��1����15����������ʽ�ݽ���˰����ٷ������롣 ����������8�µ��漰���й�������Ϣ�����˴θ�������ٷ���Ҳ˵�������������۱Ƚ����������»���������ǰϦ������Ԥ��������£���������п��ܵ�����һкǧ����ֿ��ǵ���֯��ҵ����������������һ�ֵ����ֶο���˵�����ȶ������˻��������á� �����ġ�����Ʒ�����������˫˫���� ����2006��8��22�������һ��1998��ȼ���ǰ�������Ʒ��(���¼�ơ�����Ʒ�ޡ�)ͨ��ȫ���������г������������ס����վ���������Ʒ������Ϊ3027�֣�������߳ɽ���13560Ԫ/�֣����ľ��۽ڽ�������24�վ��ľ���Ϊ13220Ԫ/�֣������վ���������630Ԫ/�֡���������Ʒ�������ݱ�����У��ֻ�Ҳ�ھ����ġ��������ţ��ڵؾ��۴��³���13956Ԫ/�֣����µ� 13983Ԫ/�֡���˵����Ʒ������������ʹ�ö������й�Ӧ���ӣ����Ӿ��Ļ��ȵ���������г����������Žϴ�����������������ܼ�����Ʒ����������գ����ٽ���ʱ����ڡ������ж�������һ˿��Ծ��Ϣ��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||