|

|

镍价的不断上涨将给铜和其它金属带来支撑作用http://www.sina.com.cn 2006年08月28日 01:45 西南期货

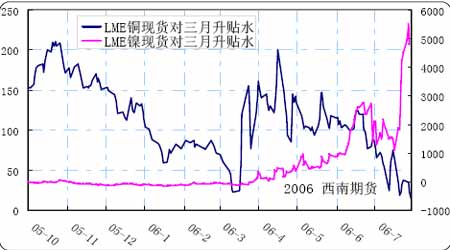

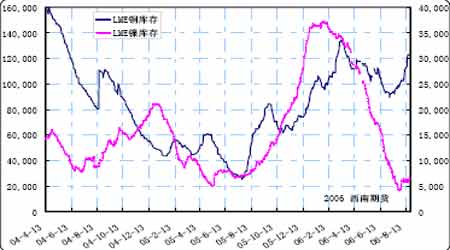

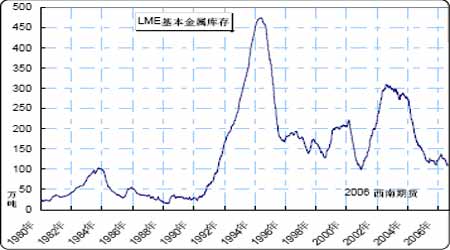

一 、 铜: 升水结构与库存变化对铜价的影响 本周铜市显得相对平静,LME 三月铜维持在7425-7740 的区间内进行窄幅波动,上海铜同样是处于一种窄幅波动格局,主力610 合约震荡区间为65810-68350。期铜市场目前处于一种上下而难的境地,预期中的美国经济增长减弱趋势与短期内继续存在的供应问题制约铜价的上涨与下跌幅度,这样使得多空双方都不敢出现大的动作。在下面,我们将通过对铜和镍的比较中来寻找一点铜市供需状况的变化趋势。 LME 现货对三个月升贴水在06 年5 月11 日达到一个阶段性的高点475 美元,三个月铜价也在当日创出了8800 美元的历史最高点,现货市场的紧张是推动06 年3 月份-5 月份乃至03 年开始的整个牛市过程中铜价大幅上涨的一个重要原因所在,货源的紧张带来现货对期货的升水攀升,又反过来并进一步推动期货价格的上涨。同样的情况发生在镍市场,LME 镍现货对三月升贴水从今年4 月份开始缓慢攀升,8 月份升水上升步伐加快,并在8 月22 日创出了5500 美元的最高位,突显了现货镍市场紧张程度在不断加重,这就是在其它基本金属从高位回落进行进入震荡格局,而镍价不断创立新高的原因所在。 与镍的现货升水不断攀升相反,LME 现货铜对三月铜升水从5 月份开始了下降步伐,目前已经平水位置,这反映了在高价效应下,铜现货市场的供应状况有了很大的改善,改善一方面来自高价对需求的抑制作用,另一方面来自高价推动各种社会铜资源的涌出,就象1980 年的白银市场,区别是现在的铜价还没有高到足以使各种废铜资源纷纷从社会中涌出的地步,但不否认,在高铜价下废铜以及替代品的使用量是一个不断增加的趋势,各种小型铜矿也开始纷纷开工,由此导致的社会隐形供应有所增加,这对长期的供需改变作用还有限,但它增加了短期内现货市场的供应,由此带来了现货升水的不断下降。 现货升水的下降并不意味着铜价的下跌,今年4 月份LME 铜现货对三月铜也曾经接近平水,不但没有引起铜价的下跌,相反带来了铜价3 月份-5 月份的大幅上涨。但3 月份-5 月份的大幅上涨更多是因为全球金融市场的一种共振效应,大宗商品与新兴市场国家股市在那段时间是一种普涨,流动性过剩与指数基金的大量进场是铜价在那段时间大幅上涨的直接原因所在。而目前,虽然流动性仍然处于过剩状态,但投资者市场心态已经发生变化,全球各主要国家的持续加息带来的经济发展忧虑,市场已经缺乏后续指数基金的持续买入。这样各大机构纷纷预期精铜市场开始出现过剩的情况下,现货升水的不断下降就使得投资者进一步相信铜由短缺向过剩的转变可能真的已经到来,现货升水的持续下降将会制约投资者进一步的买入行为。 对于铜与镍近期现货供应紧张状况不同的变化可以进一步从LME 铜、镍库存的变化中看出来,LME 镍库存从今年2 月份开始持续下降,最低降到了7 月28 日的4128 吨,可用库存则只有1404 吨,不能满足全球一天的消费,现货镍的供应紧张状况突显的非常严重。LME 铜库存也从今年的3月份开始下降,库存的下降过程伴随着铜价的上涨,但从7 月份开始LME铜库存又从89600 吨开始持续增加至本周四的12 万吨以上,虽然从历史上来看库存仍然偏低,还不能满足全球三周的消费,但库存的增加至少反映了铜现货市场紧张状况有了一定缓解。由此带来铜、镍7 月份以来的分道扬镳。 另一个值得注意的事实是,全球最大铜矿Escondida 罢工已经接近3 周,罢工期间铜矿仅能维持40%的产能在继续运作,该铜矿每月的产量在10 万吨左右,这样3 周罢工期间至少产出减少了4 万吨,之前我们曾经预期罢工将会象去年一样,带来供需数据的大幅调整,但库存的变化来看,最大铜矿的罢工并没有带来现货市场的紧张。铜矿工人罢工对精铜市场供求关系的影响具有一定的滞后性,当前又处于消费的淡季,显得罢工的影响不是很大,但即使把影响的滞后性考虑在内,2006 年的精铜供求数据也不可能可能象2005 年那样出现大幅的调整,因为2005 年的铜价与2006 年的铜价不在一个水平,而高价对需求是具有抑制作用的。 本周世界金属统计局(WBMS)公布的数据显示,全球铜市今年前六个月供应超过需求8.1 万吨,与前五个月相同,考虑上上半年国储抛售铜库存的因素在内,全球铜市当前处于一种供需相对平衡的阶段。而根据WBMS 的数据,2006年上半年全球镍市供应缺口38,000吨,可以看出当前的铜与镍供需状况已经有所不同,价格运行趋势自然也表现得有所不同,供需基本平衡乃至轻微过剩带来的将是铜价的区间震荡,供应缺口带来的是镍价的不断攀升。 从整体基本金属来看,LME 所有基本基本金属的库存仍然维持在一个较低的水平,价格整体走势也仍然处在牛市格局中运行,尤其是镍价的不断上涨会给铜和其它基本金属带来一定的支撑作用,但精铜市场的供求关系正处在一个转变过程中,如果没有后续的一系列罢工因素的发生,铜价继续大幅攀升的难度非常大。国内的铜价则有轻微的不同,从目前的持仓状况来看,离现货月较近的沪铜0610 合约仍然有接近5 万手的持仓,而在同期的0609、0608 合约上面,持仓已经在即将进入交割月前一个月时降为2 万手左右。八大铜企的联合限产会对国内的供应产生一定影响,而且内外比价仍然相对较低,消费淡季结束后精铜需求会有所改善,CU0610 合约面临一定风险,值得密切关注,届时有望出现市场一直所期待的内外铜比价的恢复。 二、铝 上海期铝在本周再次整体反弹,但主力0611 合约在30 日均线位置再次承受重压而回落,这是8月份第二次在该位置受压,国内铝在大跌之后总是表现较强的反弹欲望,但动能不足使其难以突破重要压力位的压制。LME 三月铝的震荡区间在本周继续缩窄,仅维持在2457-2510 上下53 点的区间内波动。 原铝市场本周最大的变化发生在LME 库存上,LME 铝锭库存在本周增加34000 吨,从单日的角度来看,仅8 月22 日LME 铝库存即上升3.56 万吨,其中增加主要表现在亚洲仓库上:光阳1.93 万吨,新加坡1.04 万吨吨,釜山0.6 万吨。从中反映出在内外较低的比价下,国内铝锭在本周大量出口到了国际市场,流入LME 在亚洲的仓库。上海铝锭库存在本周下降13732 吨,目前的总库存已经下降到24237 吨,处于非常低的水平,这反映除了国内需求与出口需求的强劲。 国际市场,本周世界金属统计局(WBMS)的数据显示,2006 年上半年全球原铝市场缺口87,000 吨,相当于大约两天的全球铝消耗量。上半年全球铝需求为1640 万吨,较去年同期增加600,000 吨,但产量仅增加逾5%至1637 万吨。国际铝锭市场一直存在短缺,这也是在国内铝锭和铝材的出口总量持续增加,而LME 铝价一直维持在2500一线震荡的原因所在。但根据CRU 的数据来看,西方世界对铝锭的需求连续两个月出现下降,导致西方世界从去年10 月份以来首次在7 月份出现铝锭的供应过剩,全球铝锭供需也结束了自去年10 月份以来的供需短缺状况,在7 月份出现过剩2 万吨,因此,LME 近期迎来震荡区间下移的可能性开始增加。 国内的库存虽然持续下降,铝材对铝锭的需求也持续增加,但即使是这样,由于国内存在大量的铝锭产能,氧化铝厂开始逐步向下游产品拓展,从氧化铝到铝锭再到铝材;甚至电厂、煤厂也开始渗透到铝产品行业,这些因素的存在使得国内铝锭市场很难出现供应短缺。近期现货升水的不断上涨反映了短期内供应紧张,但由于从长期来说,供应紧张只是长期供应过剩中的一个插曲,也就注定了反弹行情的短暂,国内铝锭整体来说还将是一个弱势格局,短期的区间震荡格局没有改变,而中期来说铝价仍然处在跌势之中。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||