|

��֧��Flash

|

|

|

ԭ�߿��ѹ�������� ��ȼ�ͼ۸����´�http://www.sina.com.cn 2006��08��23�� 00:41 �д��ڻ�

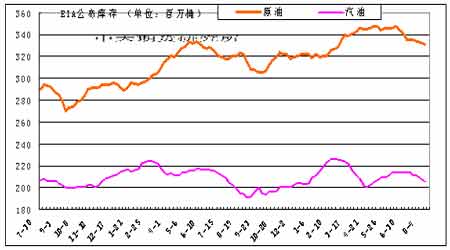

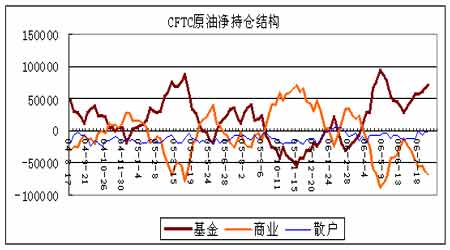

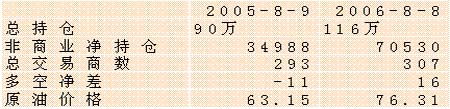

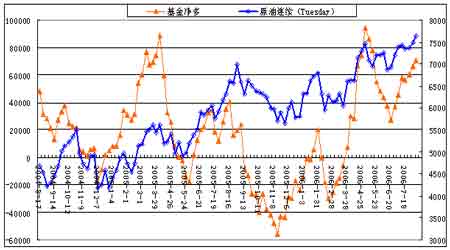

����Ҫ����ʾ�� ��������ԭ�ʹ����ԭ��������ڣ������¼���û�е������ԵĹ�Ӧ���ţ��߿��ѹ�����֣��Լ��г�Ͷ�����ȵ��µĻ������¡���ȥ��ͬ����ȣ�����NYMEXԭ���г��Ĺ�ģ�����Ե����š� ��������ԭ�Ϳ��ˮƽ�ǽ�������¸ߣ�������Ӧ�Ƚϳ�ԣ��������Ч�����ļ�ԭ��Ӧ�жϵķ��գ�ѹ��ԭ�ͼ۸�Ĺ������ǡ�Ŀǰ�����������ز�δ������Թ�Ӧ��ȱ���г�����ʶ��ԭ�߿��ѹ�����������á� �������ʺ����⡢������װ��ͻ��쫷硢�ֲ�Ϯ�������ǰ����г����㡣��Щ����ʹԭ�ͱ��ֳ����������ԡ��������ȵ�Ե���γ�ͻ��쫷����Ҫ���ض��г���Ӱ�죬���в���Ԥ���ԣ���������ǿ�ǿ϶��ġ� �������ܻ����ֻ��µ���������һ������¼����г��������������г���˳��ϴ���ȼ���ͽ������������ӣ�����ʹ���Ҳ����� �����¼���ȼ����Ӧ��ʣ����������ȼ����ʵ�����ж��ϰ�ԭ�͵��ѽ�۲�ڼ������λ�ã���������С�������������������տ��ܵ��������������١� �����Թ���ԭ�Ͷ��ԣ�������70��Ԫһ���Ĺؼ�֧�ţ��������Ʋ����ֹۡ��г��߹۵���Ϊ��ԭ���Խ���λ�������������ǰ��£�ת�ƵĿ����Բ������Խ����ź���ʾ��ȼ������������ת�գ������з������ܣ�������Լ������3400���ϵ���Ҫ֧�š�����ɱ��������ҲӦ��ʱ���Ϊ���� ����ȼ���ͣ��������Ʋ����ֹ� �������ܻ�ȼ���ʹ���´죬�ܹ���ԭ���µ��̼�����ȼ����������ԼFU0611������3479Ԫ/�֣��������µ���196���-5.3%�������Ѳ����ֹۡ� ��������NYMEXԭ�ʹ���µ������º�Լ������70��Ԫ�Ϸ���ֱ�ӿ���70��Բ֧�֡����������������¼�Ӱ������������������������������Prudhoe Bay �ܵ���������ܹر����ܻ����ʱ��̼�ԭ�ʹ��ǣ�֮��ԭ�ʹ��-3.1%����Ӣ�����������һ����ͼը�ٷɻ��Ŀֲ���ı ����������ͣ���Լ�BP����ά��PRUDHOE BAY����һ��IJ�������λ�����������µȴ�ʹ��ԭ������������ ����������ͼ������ȼ�����ڻ��������Ƶij����б仯�� ����һ��Ӱ�����ԭ�͵���Ҫ���� ����1����۾��ã�����ͨ�ͺ;��óɳ���ì���������� ����������Ԫָ��������䣬���ڵ�λ����δ���ѱ�ֵ���ơ����Ӣ���Ŀֲ�Ϯ��δ�ܵóѣ����ڴ̼���Ԫ��ǿ����������������ά�����ʲ��䣬���������һ�μ�Ϣ����6��29�ս�������������0.25��5.25%֮���������������GDP������2.5%��Զ����һ����5%�������ٶȣ����������Ż����ܵ���ͨ���½�����ϢԤ�ڼ�������Ԫʧȥ���Ƕ������г��ձ���Ϊ��������Ϣ�����Ѿ���ɡ� �����°����й���۵��ص���ͼ���ԣ����ȼӴ��й������ϰ���GDP������10.9%������������ʾ���óɳ���ͨ������ѹ��������Ϊ����Ͷ�ʹ��ȣ��й����о�����06��8��15�����ϵ��������ڻ������������0.5���ٷֵ㡣��ǰ��06��4��28�ս������������27�����㣬�Լ���6����Ѯ�����ϵ����������0.5���ٷֵ㡣 �����г�Ԥ�Ƽ�Ϣ�Ⱥ�۵������Ƚ��Ӵ�����Ʒ�ڻ���ѹ����������Դ����ҵԭ�����г��ձ��µ��������ο���������������羭�������������ܵ����ɣ�����ͨ�ͺ;��óɳ���ì���������ԣ������г�Ҳ�����������ڼ�Ϣ����Ӱ֮�С� ����2������ԭ�����ϵ��06��ȫ��ԭ������������� ����06��ȫ��ԭ�����������������ͼ��������������������Դ����Э�?EIA)������Դ�¶ȱ����µ�ȫ��ʯ������2006�������ȫ��ʯ������Ԥ��Ϊÿ��8,480��Ͱ����ǰ��Ԥ��ֵ����60��Ͱ��ȫ��2006��ʯ��ƽ��������Ϊ8510��Ͱ����ǰ��Ԥ��ֵ����50��Ͱ���й�����, 2006ȫ��ԭ����ƽ������740��Ͱ������7.2%����ǰ��һ�¡� �����й�ԭ������Ҳ�õ��й���������֤�����й�����ί���棬2006���й���Ʒ�����������������Ϊ5.4%��Լ��900��֣����ԭ������Ҫ����1500��֣������ﵽ3.15�ڶ֡����й�����ͳ�ƾ����ֿ���06��ǰ�����й�����ԭ��8398��֣���ȥ��ͬ����12.9%���й�ԭ�ͼӹ���Ϊ17469.3��֣���ȥ��ͬ����5.9%���ݹٷ�ͳ�ƣ��й�4�·�ԭ�ͱ�����������ÿ��669��Ͱ����ȥ��ͬ����10.8%������������ҪԶ���ڲ������١� ����3����Ե���γ�ͻ�Ӿ� ��8��22�����ʵĻش� �����ֲ���в���ʺ���ҵ���̽���Ӣ�����������һ����ͼը�ٷɻ��Ŀֲ���ı֮���ʺ���ҵ�ܵ�һ������Ӱ�졣���������࣬��ֲ������ܵ���������������Ļ��������ȶ��ͼ�ǿ�� ����������װ��ͻ���ڱ���ʵ��ͣ��������װ��ͻ��������ʾ���ж�������Ե���εIJ��ȶ��Ժ����ԣ���в����ԭ��Ӧ�� �������ʺ����⽫�ǰ��½��㡣���������Ҫ��������8�µ�ǰֹͣ��Ũ������������پ����Ʋá���ǰ������ͳ��̬����8��22�ն�ŷ������Ľ������������ʽ�����ܾ��˹������Ҫ���������ȼ�������ĺ�������������ʾ����������������ֱ��̸�У��ı���һֱ��ֵIJ�ֱ��̸�е�̬�ȣ�ʹ��̬�������͡� �����������������ɹ�ʵ�ִ���Ϊ3.5%����Ũ���������������ͺ������ì�ܳ�ͻ����ͻ��������ش̼���ʯ���г��۸����ǡ����ʺ���������δ��������DZ�����ࡣ���ʵ�̬��ʼ��ǿӲ����Ը������ƽʹ�ú��ܵ�Ȩ�����г���Ȼ���ֽ��ţ���������һ�����г���֤��������ͬ�����ĺ��������˶�ֹͣԭ�ͳ��ڡ����ʺ������ǻ���������ߡ�ʵ���ԡ���Ӱ�����أ�����Ӱ������̵ģ���Ծ�����˹����ѳ��˼��ͼ���������ʶ��̬�����ʣ����ܲ�������̬�Ľ�һ����ͬʱ����Դ�����ƣ���ֹ���ʼ������к��о��ȶ�ֹ���ͼ۸�Ϊ��Ҫ����Ϊ����ʯ�ͳ����жϽ�������õ����� �������ʺ�Σ������������ʯ�����������ܵ���װϮ��������ʹʯ��Ӧ�Եô������������Ǵ�2�±�����װ��ͻ��ʯ�Ͳ�����������֮һ����Щ�����������ͼ۽ϵ�ʱ������Ч���ع���ʷ����1980�����ʾ������ڲ���������ʯ�������жϣ�����ʯ��Σ���� ����4�����������أ��������籩����Ϯ��ī����������� ������������������Prudhoe Bay �ܵ�����֮��BP��˾����ά����һ��IJ�����������ȫ��ͣ�����������ղ�ԭ��40��Ͱ��Լռ��ԭ�Ͳ�����8%������������ʾԸ�����ս��ʯ�ʹ����Ի��ӦΣ���� �����ļ���������߷������룬�����ӽ������������������������ڹ�ȥ֮�ӹ��ʳ���������������������߷��ڡ���������ԭ���ռӹ���1560��Ͱ��װ����ת��Ϊ91.6%��ʱ�з����������¹������г������� �����������籩����Ϯ��ī��������������������������ȴ��籩Chrisδ��ԭ���г���ɴ��Ӱ�졣�������Һ����������ֵ����Ԥ�ⱨ�棬2006�꼾�����ڴ�������13- 16�η籩�����������ܻ����10��쫷硣�����Ͻ���쫷��Խ�Ƶ��������������ȥ�ꡣ ����5��ԭ�Ϳ�棺�߿��ѹ�������� ������ֹ06��8��11�գ�ԭ�Ϳ��3.31��Ͱ�������ܼ�160��Ͱ����ȥ��ͬ����1400��Ͱ�����Ϳ��2.054��Ͱ�������ܼ�230��Ͱ����ȥ��ͬ����230��Ͱ�� ���� �������ܿ�汣�������ļ������½������г�����ֵ����������³�ԭ�Ϳ�����������½���1180��Ͱ֮��ȷ����ԭ�Ϳ�漾���������εĸߵ㡣������ĸߵ����3.47��Ͱ��5��5�պ�6��16�������ȴ����ߵ�3.47��Ͱ�� �����ļ����٣��������Ϳ���¼������ֽϴ����������ӣ����ڼ��ٳ���������������ߣ��ǿ���½���ԭ�����ļ����͵�����̶��Լ�����һֱ���ڵ�����ƿ������Ҫ��Ӱ�����ء�EIAԤ�ƽ����ļ���������ǿ�����۸��ָ�λ���С������ļ�����ƽ���ۼ�Ԥ����ÿ����2.88��Ԫ����ǰ��Ԥ��ֵ��0.12��Ԫ����ȥ���ļ����ͼ۸�߳�0.51��Ԫ��EIAԤ��7-9��������������Ϊÿ��940��Ͱ�� ���������ԭ�Ϳ���ڳ������µ�����֮��ʼ�����½����ƣ������½��ٶȼӿ졣���ݿ��仯�ļ����Թ��ɣ�����֮����һ�㽫��������½��Σ���һ��һ�㽫������9�¡� �������ɷ��ϵ���ʵ�ǣ�����ԭ�Ϳ��ˮƽ�ǽ�������¸ߣ�������Ӧ�Ƚϳ�ԣ��������Ч�����ļ�ԭ��Ӧ�жϵķ��գ�ѹ��ԭ�ͼ۸�Ĺ������ǡ�Ŀǰ�����������ز�δ������Թ�Ӧ��ȱ���г�����ʶ��ԭ�߿��ѹ�����������á� ����6���ֲֽṹ ������Ͷ������֮�� ���� ���������CFTCԭ�����³ֲ֣���ֹ8��8�գ�������о���70530�֣���������4435�֣���ҵ���о���ͷ��-68427�֣���4834�֣��ֲܳ�116.5���֣���������5.5���֡�����ҵ������Ȩ111778�֣���7662�֡� �������ڳֲַ����� ������ȥ��ͬ����ȣ�06��8��NYMEXԭ���ֲܳ�������30%���г��Ĺ�ģ���г��Ļ�Ծ�ȣ����ѳ�����95��8�³��70��Ԫ֮ʱ�������ֲܳ��������ܽ����������ӣ���ռ������һ������˵�������ʽ���룬���ڴ����ձ�ļ�����Ϊ���ҽ����̷ֻ�����ͷ���ս�Ũ��ԭ���ڻ��г�����Ͷ������֮�ӡ� ���� ������������Ϊ��Ŀǰ�ľ���ֲֽṹ����ԭ���������Ƶ���Ҫ���ʣ������г�����Ͷ������֮�ӣ���ͷ�������½�����ԭ�������ơ� ����

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||