|

不支持Flash

|

|

|

市场弱势仍未完全改观 胶价继续向下探寻支撑http://www.sina.com.cn 2006年08月23日 00:35 中大期货

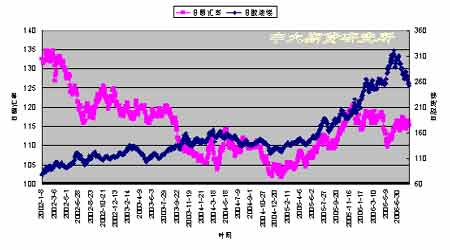

一、本周市场小结 本周上海天胶市场整体继续大幅下挫,市场在前两周短暂反弹后继续向下探寻支撑,本周国内市场主力10月合约周开盘22650元,最高22745元,最低21350元,收盘21665元,周收盘下跌985元或4.3%。 东京胶本周震荡走低并试探下方支撑,本周东京胶市场基准合约周开盘263.0日圆,最高264.4日圆,最低249.1日圆,收盘252.8日圆,周收盘下跌10.2日圆或3.9%。

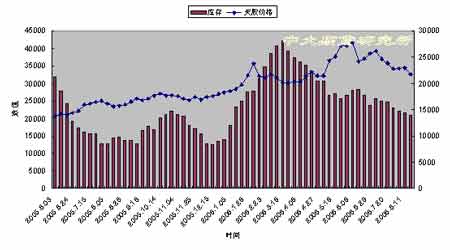

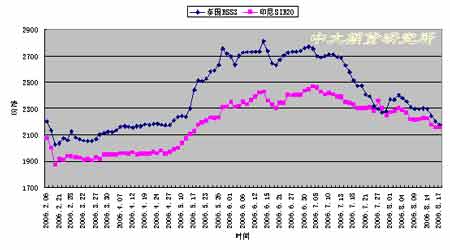

整体来看,天胶市场本周继续向下探寻支撑,市场在经历了两个多月的修正之后,累积的空方动能得到了有效的释放,后市胶价在充分整理之后有孕育一波反弹的要求。 二.近期市场背景及结构变化: 近期基本面背景上供应继续呈现良好局面,前期降水过后天气状况有所好转,供给恢复状况良好,后市需要关注的是印度尼西亚9月份后将逐步进入落叶期,供给上会出现再次的紧张局面,泰国部分地区的雨季降水会否继续对供给造成压力。这些均会对后市胶价形成潜在影响,国内目前处于传统的产胶旺季时期,较前期的紧张局面有明显改善,且随着胶价近一段时期的回落调整,相对较低的胶价对后市市场上消费兴趣激发可能具有一定刺激作用,这将对后市的胶价回稳产生重要影响。 本周日圆略有走强,对东京市场走低形成了支持作用。 据最新公布的日本社会库存显示:日本国内7月底生胶社会库存显示是年初1月10日以来的最低水平,主要是由于进口商进口量减少,国内终端用户正在消耗库存;本周国内上海期货交易所天胶库存再次较上周有所减少,至20785吨。 原油价格本周大幅下跌,对胶市形成了一定的拖累,目前原油价格继续保持高位运行格局,且第三季度油价仍有走升可能,这对于中期胶价来说依然存在一定的支持作用,而从一般情况来看,只要原油价格没有出现明显的转势走势,对胶价而言将难以形成持续性的压力。 本周国内天胶现货价格较上周继续下跌,目前国内产区报价下跌至均价21600-21700元/吨附近;而国际市场上主流胶价较上周也出现明显下滑,目前9月船期的泰国RSS3号标准胶现货报价下跌至2180美圆/吨附近,印度尼西亚的20号胶下跌至2160美圆/吨附近波动;泰国三大中心交易市场原料胶本周的供应量继续保持较高水准,对应价格则继续下滑。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||