|

��֧��Flash

|

|

|

�г���ע���������Ƿ�������� ֣�Ǻ�������(2)http://www.sina.com.cn 2006��08��17�� 15:57 �д��ڻ�

������7 ��ĩ������������9 �ڹ����ǣ�����Ϊ80.73��֡� ������7 ��ĩ����֪ȫ������ԴΪ05/06 ���������ܲ�����881.5��֣�9�ڹ�����������80.73��֣�6 ��ĩȫ��һ��ó�״�����ʳ����36.88 ��֣���999.11��֡� ��������ȫ���Ǿ�Э����ͳ�ƣ���ֹ��6 ��ĩ��ȫ����Ҷ�����ҵ�ۼ������Ǿ�10310.41�֣�ͬ������3.11%�����г���8742.21 �֣�ͬ������7.02%������1467.33 �֣�ͬ�ȼ���12.14%����ĩ���778.6 �֣�ͬ�ȼ���22.23%�� ������2.������8��9��10��ʳ�������Ƚ� ��λ�����

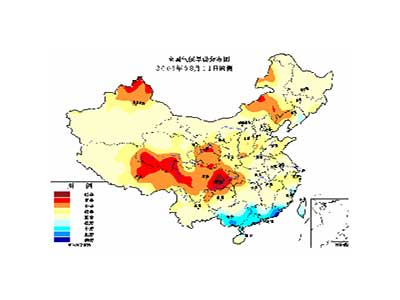

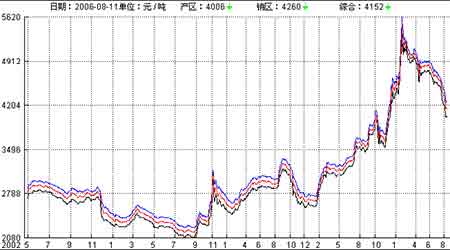

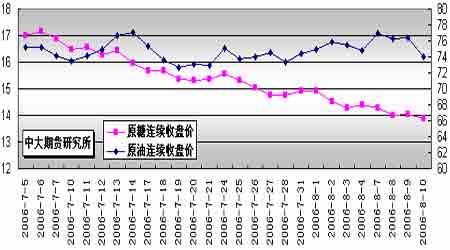

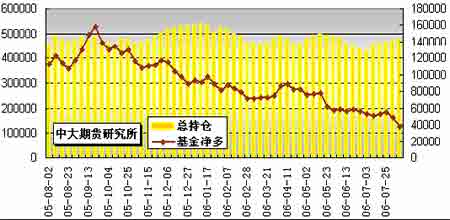

������Դ������Э �������ϱ������ǿ��Կ����� ����1��8 ��10 �µ�������һ·�ݼ��� ����2������03 ���Ƿǵ���ݣ��Ǽ۵ͣ������ϴ��⣬04��05 ��8��9��10 �·ݵ���������������120��֡� ��������̨���ɱȰ����Ϸ�ʡ����½����ɲ�����س������ﵹ���Լ���ˮ�� ������ЭԤ������������Ӱ��������5%��10%�����б����ذ������ƻ���Ϊ���أ�50%���������𡣲���һЩ�����ں�ˮ��ȥ֮����ܻ��������������̨��ɣ�����㽭����һ����½�����������ܴ�Ӱ�죬ֱ�����ܳ���������ǿ�����������粻�ܼ�ʱ���ԣ���Ե�������Ļָ������н�����Ӱ�졣Ŀǰ�������������Dz�������ʧ�����в�����ȷ�� ����������ե��������ֲ�����ȥ������15%���г�ԭ��Ԥ�ڹ���ʡ������Dz���������200 ��֣���������˳����ĸɺ��� ����ͼ5.�й���������ֲ� ���� ����2006 �������Ϊ10 ��6�ա����չ�����8���Լ�9����Ѯ������ҵ������ʳ�DZ����� ����04��05 ������±�����������������20 ������ң��±�����������ʳ��Լ8 ������ҡ� ����2006 ���±��г�������Ԥ�ƽ���2005�������ƽ��ʳ������Ӧ��С��8��֡� ����2.1.4.ŷ�˨D�D����ե������dz��� �����ڲ��г�Ͷ�� ����ŷ���ڱ����ľ��е������б�������Ա��������г�Ͷ��44,150��06-07�������������ÿ100 ������ڰ�����߲���33.213 ŷԪ�����⣬����ŷ�˻�����Ա���Ӹ�Ԥ�����ó�100,001�ְ���Ͷ��ŷ���ڲ��г��� ����2.2.�����ֻ��г� �������ܹ����ֻ��г������Գ��µ����ơ� �������У������Ǽ۱��ܵ���4000 Ԫ/�֡���һ��˫���յ����Լ�ȫ����������Ӱ�죬�������۴���µ�60-70Ԫ/�ִӶ�����4000 Ԫ/��һ�ߣ������г����Թ��������ݻ����ǣ��Ǽ۵��Ի�������������ά��3950��3980 Ԫ/�ֵļ۸�ˮƽֱ����ĩ���������������������ԣ���ʾ�ļ������������룬�������ط�������˳��������ͼ��ǿ��Ԥ�����ܹ����ɽ��ɳ���תů�����������ٽ�����ʳ�DZ����ڣ�Ԥ������Ҳ������������ ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6.���ڸ����Ǽ��ۺ�ָ������ͼ ���� ����2.3.����ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�� ���������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������ĵ͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء��������������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣��ڴ�Ԥ���¹����Ǽۺ��Ѹ���ԭ���߳�ǿ���������飬����������͡��ƾ�������һ������ϵ�� ����ͼ7.NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����2.4.NYBOT#11ԭ�ǻ���ֲ� ��������CFTC ���棬��ֹ8 ��8 �����ܣ���������9014�֣�ͬʱ����2607 �ֿյ�����������ܵ�49095 �ּ��ٵ�37474�֡� �����ۺϷ��������ڳֲ������������Ϊ,�����������ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ������ԭ�DZ��۵Ļ��䣬���ڻ���������һ���Ĺ������á���������ĸ������������������д�����ե���������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ8.CFTC#11ԭ���ֲܳ������ֱֲȽ� ���� ����2.5�����۵� ����������ҵ��֯ISO ���ܱ�ʾ����10�¿�ʼ����һե��ȫ��ʳ�Dz����ϳ���������������ŷ��ʳ�Dz�������������ISO �����¶ȱ�����Ԥ��2006��07 ���ȫ�����н�����ǰ��ե��ʳ�Ƕ�ȱ���档 ��������֯�ƣ����ܰ������ϲ���������������¸ɺ�����֮�����»����������Ա��ϸߵĺ��������ֲ���������ȫ�����ʳ���������ͳ��ڹ���ISO�ƽ���7��1 �գ��������ϲ�����ʳ�Dz���ͬ�����23.7%���Ҵ��������13.9%�� ����ISO �ƣ�ӡ�����ڳ�Ϊ2006��07 ��Ȱ����г���һ��ǿ����������һ���̶����ŷ�����µĹ�Ӧȱ�ڡ�ISO ��ʾ��ӡ��2006��07 ե��ʳ�Dz������ﵽ������¼��2270��֣�������һ��ȵ�1940��֣��Ҹ���2004��05 ��ȵ�1300 ��֡�ISO�ƣ�ӡ���ڵ���С�����������½����������������ֲ������ӷ��ĸ��ᡣ��ҵ�dz������ĵ���Ϊӡ����2006��07 ե�������ٳ��ڰ���200 ��֡�Ȼ������֯�����ʾ��ӡ���ڳ��ڵĿɿ����ϴ桡�����⣬�ù����������ʳ�dz��ڽ�����ڼ۸��½��� �������й���Ϊ���ڶ���ʳ������������һ���ʳ�Dz���Ԥ�ƽ�������ߡ�̩��ʳ�Dz���Ԥ�������������� ����ISO �ƻ���8��ĩ�������ȫ��2006��07ե��ʳ�Dz������������״�Ԥ���� ����3.���ۣ� ����3.1���� �����ۺ�������������ǵĽ������£� ����a.���̶����������ƫ�գ� ����b.10 �º�Լ�ڼ���������λ����Ҫ����ϵͳ���£�Ŀǰ����14 ����/���·�����13.88 ����/�������γ�˫��֧������RSI��ʾ�г����������ص����ʼӴ�����������Ϊ����Ͷ��������ó������10��/3����Լ��IJ�������������ڼ����������� ����3.2���� �����ۺϹ���������ǵĽ������£� ����a.�ٽ�����ʳ�Dzɹ��߷壬�������Ԥ�ƽ�������ת������������10 ����ե����ʼ��ǰ��˳��������Ը��ǿ����֮ǰ�ڹ������ǣ����¶����ֻ��������У����������ƫ�գ� ����b.��������SR703 ���ԣ����������Ź����ݻ�������Ϣ�����䶨���ձ鷴Ӧ�������ٶȼ�����ͷ���д�ѹ�ڼۡ��ۺϿ��ǻ�������������ǽ���Ͷ����ά������ƫ��˼·��SR703 Ӧ������ע�ڼ���3800 Ԫ/�ָ������ֶ����� ������ ���ڹ�ע�ص�: �������ʣ� ����1. ��������06/07ե����չ�� ����2. ����ԭ�͵��ܱ���Ʒ�ڻ���CRBָ�����ƣ� ����3. �����ڻ�/��Ȩ�ֱֲ仯�� �������ڣ� ����1. ����������״���Լ���������״���� ����2. �������ٽ����ﹺ��������� ����3. SRB������̬�� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1.����ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ �������dzɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2.˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ ��������22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ� ����1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3.�������� ������NYBOT#11ԭ��10�º�Լ8��11 �����̼�13.40����/��Ϊ������ˮȡ1 ��������/��������Ҷ���Ԫ����ȡ8.00 Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ4386.31Ԫ/�֡� ����* ���ϼ�������ο� *

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||