|

不支持Flash

|

|

|

国内消费淡季的背景下 沪铜补涨愿望仍不强烈http://www.sina.com.cn 2006年08月16日 01:36 西南期货

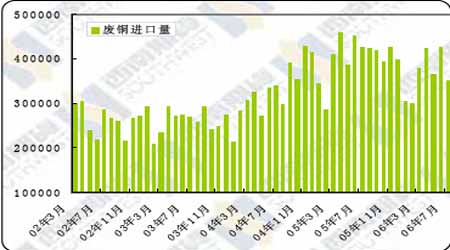

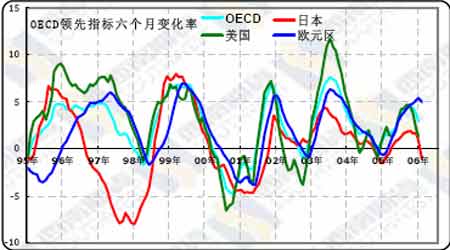

一、铜 LME 三月铜在突破等腰三角形振荡区间收在8000 美元上方之后,没有出现进一步上攻,而是在7 月份高点8200 位置承受压力后出现再次回落,图表形态也由前期的等腰三角形演变为上升三角形,铜价仍然是处于振荡整理过程之中。上海三月铜与伦敦三月铜比价则继续位于8.7一线的低水平,在当前国内消费淡季的背景下上海铜补涨的愿望仍然不是很强烈。 目前的铜价处于供应继续紧张与预期美国经济发展减速、西方精铜需求将出现减弱的共同作用下,短期的紧张继续对铜价形成强有利的支撑。来自全球第一私人铜矿Escondida 铜矿的罢工仍在继续进行,预定10 日的劳工谈判也因工人庆祝矿工节日而未能如期启动,最新情况是双方的决定恢复谈判,但谈判结果仍是个未知数,Escondida 铜矿目前每日损失了原先产量的60%。在Escondida 铜矿之后还有更多的铜矿劳动合同面临着到期,合同问题能否顺利解决是一个很大的不确定性。世界金属统计局(WBMS)最新公布的数据显示全球1 至5 月铜市场产量盈余达8.1 万吨,较其前期1-4 月过剩15 万吨出现了一定幅度的下调。这其中,WBMS 统计的1-5 月份中国铜消耗量同比的下降和精铜产量的同比增加仍然是对过剩数字起到了较大的作用,如果统计上国储抛售铜的数量盈余数字就有希望转为短缺。再加上目前精铜报告库存依旧对处于非常低的水平,这些都对铜价在短期的层面形成强有力的支撑。 中国精铜进口需求何时再次恢复增长仍将是铜市备受关注的因素,中国海关在本周四公布的数据显示,7 月份中国铜和铜材进口总量为162,040 吨,1-7 月累计进口铜和铜材同比减少24%至115.6 万吨;1-7 月废铜进口同比下降7.9%至2,542,622 吨。精铜进口需求仍然没有恢复,废铜的同比跌幅则在继续扩大,不断降低的内外铜比价使得进口在短期内还很难恢复,但这种持续降低的进口能够维持多久很是个问题,处于较低的TC/RC,中国八大铜企已经决定联合限产,这样在消费淡季结束之后,国内的精铜供应的不足可能再次使得进口量出现扩大。 需求的层面,OECD 公布的6 月份领先指标数据无疑都让人特别失望,美国、日本的六个月变化率仍然向下,两者都已经是连续四个月下降,欧元区也开始拐头向下,这使得整个OECD 领先指标六个月变化率连续两个月向下运行,这预示着OECD 国家的工业生产将在几个月后出现下降,这将首先出现在美国,其次是日本和欧元区。目前,值得庆幸得是,中国领先指标六个月变化率在经过上个月的下降之后,6 月份再次恢复上行,领先指标整体仍然是一个向上发展的趋势;而从右边的图表中我们可以很清楚的发现,中国领先指标也往往领先几个月预示出工业生产发展方向的变化。因此,在OECD 工业生产开始减速之后,中国工业生长继续高速发展仍将对精铜需求起到支撑作用;但如果没有供应方面的紧缺,在OECD 需求下降的情况下,这种支撑作用可能会变得有限。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||