凯石金融产品研究中心 高级分析师:桑柳玉 分析师:俞辰瑶

自2003年第一只货币基金诞生以来,货币基金已经经历了十多年的发展。近年来,由互联网金融推动的货币基金革命持续发酵,互联网金融的深入发展对储蓄流入货币基金起到了很大的推波助澜的作用。截至2015年底,货币基金已经占据了公募基金总规模的半壁江山。

货币基金的定义和特征

货币基金的定义。货币基金是指投资于货币市场上短期有价证券的一种投资基金。该基金资产主要投资于短期货币工具如国库券、商业票据、银行定期存单、银行承兑汇票、政府短期债券、企业债券等短期有价证券。

货币基金的特征

1)特殊的收益衡量和分红方式。货币基金与其它类型的基金最主要的不同在于基金单位的资产净值是固定不变的,通常是每个基金单位1元,超过1元后的收益会按时自动转化为基金份额,拥有多少基金份额即拥有多少资产。因此,货币基金只有一种分红方式——红利转投资,投资者可利用收益再投资,投资收益就不断累积,增加投资者所拥有的基金份额。由于货币基金单位资产净值固定不变,衡量货币基金表现好坏的标准是收益率,这与其它基金以净资产价值增值获利不同。

2)流动性好。货币基金流动性好、资本安全性高。这些特点主要源于货币市场是一个低风险、流动性高的市场。同时,投资者可以不受到期日限制,随时可根据需要转让基金单位。2012年以来,多数货币基金已经实现T+0。

3)风险性低。货币市场工具的到期日通常很短,货币基金投资组合的平均期限一般为4~6个月,因此风险较低,其价格通常只受市场利率的影响。货币基金低风险的特点还体现在“零回撤”上,相对于其他类型基金在净值波动时会产生负收益率,货币基金收益率的波动只会影响份额增长收益累计的速度,除去投资操作失误和主动兑现浮亏这两种特殊情况,是不会导致负收益的产生的。

4)费率低。货币基金通常不收取申购和赎回费用,而其他非货币基金的申购费用最高达2.00,赎回费用最高达3.00%。并且货币基金管理费用也较低,货币基金的年管理费用大约为基金资产净值的0.00%-0.35%,比传统的基金年管理费率最高2.5%低很多。

5)投资门槛低。相对于货币基金投资的工具(国库券、政府短期债券、企业债券等)来说,投资货币基金的门槛很低。如果直接投资国债、短期企业债券,购买门槛1000元起,而一些货币基金的最低申购金额仅为1元。

表1 货币基金的特征

货币基金的现金管理功能

现金管理是指对现金进行合理的管理,使其在高安全性及高流动性的前提下,还能获得一定的收益。现金是流动性最强的资产,保持一定的流动性不仅能够降低市场波动的风险,更重要的是未来永远是不确定的,在机会来临时拥有现金具有更大的主动权。但是现金不产生收益,现金管理是每个投资过程中不可或缺的一部分。而货币基金由于其高流动性低风险低费率的特点,使其相对于其他类型基金来说具有作为现金管理工具的功能。

传统货币基金一般没有申购赎回的限额,不用担心在资金紧张时赎回不了或者资金宽松时申购不了,由于申购赎回相对没有那么频繁,其收益率一般较为稳定。而货币基金的创新产品又缩短了赎回时间,赎回可以在当天到账,甚至有一些已经做到了即时到账,大大提升了流动性,使货币基金成为一个有效的现金管理工具。

货币基金的发展

货币基金的发展与政策推进、市场的变化、互联网技术的发展、产品的创新都密不可分。

货币基金发展的几个阶段

1) 起步阶段(2003-2005)

2003年,国内第一只货币基金华安现金富利A成立于2003年12月30日。(景顺长城货币基金成立于2003年10月24日,但其最早是债券型基金)。

2004-2005年,尽管货币基金平均收益率非常低,但是由于大盘指数也下跌,货币基金在此阶段稍稍有所发展。

2005年,证监会发布《关于货币市场基金投资等相关问题的通知》,初步奠定了货币基金运行的框架。

2) 缓慢发展阶段(2006-2011)

2006-2007年,A股快速上涨,股票型基金扩张较快,导致货币基金占比萎缩。

2008年末,金融危机导致A股大幅下跌,股票型基金收缩,货币基金扩张。

2009-2010年,流动性极度宽松,货币基金收益率下降到历史最低水平,这两年货币基金平均收益率分别为1.40%、1.77%,低收益率导致货币基金规模萎缩。

2011年,股债双杀,央行收缩流动性,城投债务等资产大幅贬值,货币基金面临危机,证监会允许货币基金全额投资协议存款并不受提前支取罚息。这一利好为之后货币基金的快速发展奠定了政策基础。

3) 快速发展阶段(2012年以来)

2012年,由于11年末证监会发布《关于加强货币市场基金风险控制的有关问题的通知》,不再将协议存款视作定期存款,使得协议存款突破了投资定期存款比例不得超过30%的限定,同时还取消了对货币基金提前支取协议存款的规定,使得货币基金能够以活期存款的支取方式实现定期存款的利率水平。这一政策红利为货币基金在其后两年提供了“超额回报”的可能,推动货币基金规模快速扩大。

2013年,在钱荒的作用下,货币基金的收益突飞猛进。

2013年以来,互联网技术的发展使得电子商务和第三方支付渗透率大大提高,投资者对于现金管理的需求加强。货币基金本身进行了许多产品上的创新,余额宝作为互联网金融产品的代表应运而生,依托淘宝和支付宝积累的大量用户使其快速发展,使得市场上开启了全民理财时代。而场内货币基金的诞生,大大提高了资金使用效率,进一步推升了货币基金的发展。

图1 货币基金发展的几个阶段

资料来源:WIND,凯石金融产品研究中心

货币基金的现状

货币基金总体规模占据半壁江山。2012年以来,在政策红利与技术发展、产品创新的共同作用下,货币基金发展迅速。截至2015年底,货币基金共262只,数量占比9.74%,资产净值达到45,761亿元,占比54.83%。

互联网金融产品后来居上。目前市场共有货币基金272只(不同份额算作同一只基金),其中纯货币基金226只,短期理财型基金46只。在所有货币基金中,有69只互联网金融产品,这69只中有64只纯货币基金和5只短期理财型基金。按规模看,162只传统的纯货币基金共有14,084亿元,41只短期理财型基金有428.5亿元,而69只互联网金融产品则有29,357亿元,规模占比65%左右。现在市场上的前十大货币基金中有7只都是互联网金融产品,最大的分别是天弘余额宝(7,626.07亿元)、华夏现金增利(3,772.46亿元)和工银瑞信货币(1,784.66亿元)。

货币基金的收益率

货币基金收益的计算方式

在货币基金的特征中,我们已经提到过,由于货币基金单位资产净值固定不变,衡量货币基金表现好坏的标准是收益率,这与其它基金以净资产价值增值获利不同。而货币基金的收益率通常使用“万份收益”和“七日年化收益率”来表示的。

“万分收益”是指投资一万份(即1万元)货币基金,当天可以获得的收益。例如某货币基金当天的万份收益为0.7628,也就表示如果,目前持有一万块钱的该货币基金今天获得的收益为0.7628元.

“七日年化收益率”是指最近7天的平均收益折算的年化收益率。比如某货币基金当天显示的七日年化收益率是4%,并且假设该货币基金在今后一年的收益情况都能维持前7日的水准不变,那么持有一年就可以得到4%的整体收益。当然,货币基金的每日收益情况都会随着基金经理的操作和货币市场利率的波动而不断变化,因此实际当中不太可能出现基金收益持续一年不变的情况。因此,七日年化收益率只能当作一个短期指标来看,通过它可以大概参考近期的盈利水平,但不能完全代表这支基金的实际年收益。

货币基金的历史收益情况

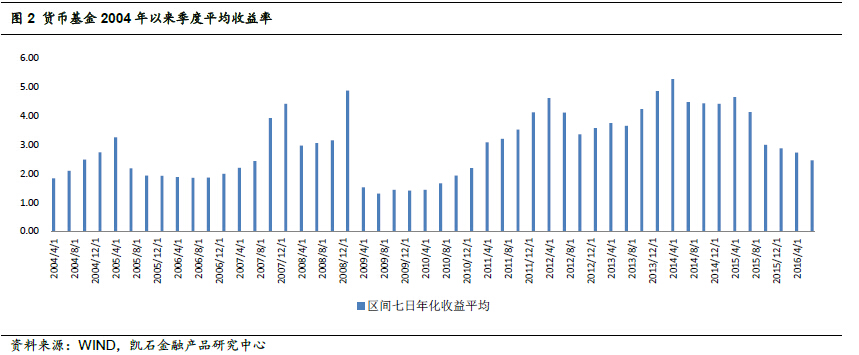

从货币基金的季度平均七日年化收益率来看货币基金的历史收益情况。2004-2005年初,货币基金的收益率逐渐上升,主要原因是当时银行大量推出人民币理财产品,这些理财产品的投资标的与当时的货币基金的投资标的有所重复,需求的增长导致价格上涨,于是货币基金获得了一定的资本利得(价差收入)。但总体来说,2004-2006年存款利率都很低,因此货币基金的收益率维持在较低的水平。2007年,随着存款利率的逐渐上升,货币基金投资对象的收益率都逐渐上升,货币基金的收益率也随之上升。货币基金的收益率在2009年达到最低,当时流动性极度宽松,货币基金收益率下降到历史最低水平(1.4%),2010年之后收益率随着流动性逐渐缩紧以及政策利好逐渐上升。在2013年两次钱荒的作用下,货币市场大为震动,市场上流动性季度紧缺,货币基金因此在在2014年出现历史最高收益。14年以来,央行多次降息,一年期定存利率从14年底的2.75%下降到1.50%,货币基金的收益率也随之下降。

图2 货币基金2004年以来季度平均收益率

资料来源:WIND,凯石金融产品研究中心

与货币基金收益率相关的因素

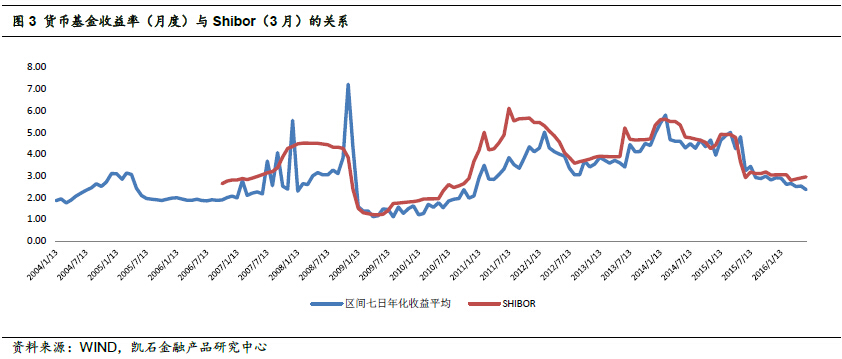

货币基金的收益率与利率水平高度正相关。货币基金的收益率受货币政策和可投资的货币市场工具收益率等综合因素的影响,而银行利率一般会同向地、间接地影响到货币市场工具收益率水平。也就是说,当银行利率调高时,货币市场基金的投资对象如央行票据、短期债券、债券回购、同业存款等产品的利率也会相应随之升高,这就使得货币基金收益率随着利率的调高而上升。Shibor是一个参考利率,可以反映市场资金宽裕程度,如果资金充裕,利率就低,反之就上涨。无论是存贷款利率、货币市场利率,还是金融期货或衍生产品,定价都以它为基准。我们将货币基金历史收益数据与Shibor进行对比,可以发现货币基金的收益率与Shibor利率指标的相关度非常高。

图3 货币基金收益率(月度)与Shibor(3月)的关系

资料来源:WIND,凯石金融产品研究中心

货币基金收益率与股市指数有一定负相关,但不显著。在国外,货币基金堪称市场的风向标,如果资金大规模从货币基金流向股票型基金,就说明股市的投资价值出现。在国内,货币基金也呈现这一特点。但这一特点更显著的表现在规模的变化上而不是收益率的变化上。事实上,货币基金的收益率和股市大盘的走向都收到资金面的影响,但两者所受影响的程度和必然性都不相同。从历史数据来看,货币基金的收益率与股市有一定的反向关系,但是这一关系在统计上是不显著的。

图4 货币基金收益率(月度)与股市(上证综指000001.SH)的关系

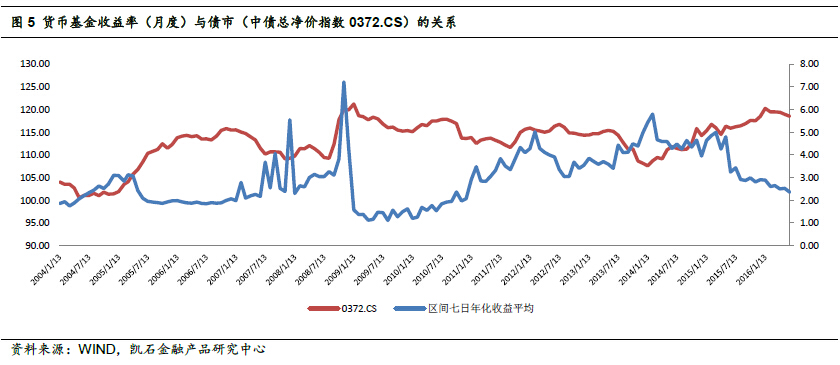

货币基金收益率与债市收益率有一定正相关,但不显著。由于货币基金资产主要投资于短期货币工具如国库券、商业票据、银行定期存单、银行承兑汇票、政府短期债券、企业债券等短期有价证券,因此货币基金的收益率理论上来说应该是债券市场的收益率高度相关。但由于债券市场同时也包含了大量长期工具,这些工具对总体债市的影响更大,所以从月度收益率的数据上看,货币基金收益率与债市收益率有一定正相关关系,也就是说与债券指数有一定负相关关系,但从统计上来说是不显著的。

图5 货币基金收益率(月度)与债市(中债总净价指数0372.CS)的关系

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183