来源:汇丰晋信基金

英伦半岛上演“独立日”,A股将走向何方? --九张图六点带你看懂英国“退欧”后的七月股市

英国“退欧”公投点评

1975年6月5日,英国举行了第一场全国性的公投,决定英国是否要继续留在当时的欧洲经济共同体(EEC)中,结果有高达67.2%的民众愿意继续与欧洲结盟。 而四十一年后的2016年6月23日英国再次举行全民公投决定是否“退欧”,结果却是51.9%选择“退欧”, 英国成功上演“独立日。过程得到了重演,但结局却未能得到重复。

汇丰晋信研究副总监、汇丰晋信动态策略基金基金经理郭敏对此点评如下:

1. 英国“退欧”对中国经济直接影响短期有限:

2013年、2014年、2015年过去三年中国进出口贸易总额中与整个欧盟与英国的贸易平均占比分别仅为14.01%、1.85%,而对两地区出口占比三年均值分别仅为14.6%、2.46%。中国外商直接投资(FDI)的来源中,欧盟与英国过去三年平均占比仅分别5.56%、0.60%。因此,英国“退欧”对中国经济的直接影响短期有限。

2. “退欧”对A股冲击或有限:

对全球资本市场的影响情绪大于基本面。公投并不具有法律效力,英国议会迫于民意行事,但在法律上并不必须遵从公投结果,公投的结束并不意味着英国“退欧”将立刻变成现实。按《里斯本条约》(“Treaty of Lisbon”)规定,有退欧意向的成员国需要与欧盟进行为期两年的协商。因此英国“退欧“与否尚难言盖棺定论,而“退欧”对英国、欧盟还是全球政治格局及经济基本面所带来的影响短期不会有所体现,市场更多担忧则来自英国“退欧”所带来的潜在连锁反应—欧美资本市场近两周已有反应,但反应或还不够(price in)充分,短期或仍有影响。

A股仍相对较为封闭,更多的影响来自恐慌情绪的传导因此影响或有限。而六月的最后一周还需资金面的扰动。

本周股市综述及六月、半年回顾

(2016年6月20日-2016年6月24日)

本周市场在英国“退欧”公投结果等待中踟蹰不前。上证综指全周收跌1.09个百分点。风格指数方面,上证50、沪深300分别跌1.23%、1.06%,中小板指跌0.91%、创业板指涨0.21%。

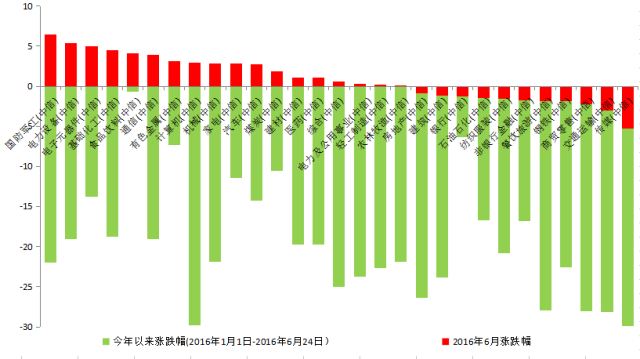

图1.六月行业涨跌(%):国防军工、电力设备、电子元器件领涨

本月多数板块均以红盘报收。其中国防军工、电力设备、电子元器件领涨,涨幅均超5%;传媒以-5.24%领跌。

数据来源:Wind, 汇丰晋信整理,中信一级行业,截至2016年6月24日

数据来源:Wind, 汇丰晋信整理,中信一级行业,截至2016年6月24日图2.2016年上半年全球大类资产涨跌回顾(%): 美股处历史高位,A股仍领跌全球

数据来源:Wind, 汇丰晋信整理,截至2016年6月24日

数据来源:Wind, 汇丰晋信整理,截至2016年6月24日七月A股需关注以下六点:

一、半年度经济增速:或仍将在预期内

2016年我国一季度实际GDP同比增速6.7%,前值6.8%,为2009年一季度以来新低,但符合预期。而固定资产投资、进出口、社会消费品零售等其他主要经济指标均超预期。2016年7月15日,半年度宏观数据将出炉。6月8日央行工作论文《2016 年中国宏观经济预测(年中更新)》中“维持对2016 年全年GDP 增速为6.8%的基准预测不变”。二季度主要经济数据虽多现回落,但预计宏观经济整体而言上半年运行平稳。

图3. 《2016 年中国宏观经济预测(年中更新)》中“维持对2016 年全年GDP 增速为6.8%的基准预测不变”

数据来源:Wind,中国人民银行,汇丰晋信整理,截至2016年6月23日

数据来源:Wind,中国人民银行,汇丰晋信整理,截至2016年6月23日二、美联储加息与人民币汇率:七月加息概率骤降,人民币双向波动已成常态

6月美国联邦公开市场委员会(FOMC)货币政策会议结果与市场预期一致:5月非农数据大幅不及预期且英国“退欧”公投临近,美联储此次继续选择按兵不动。目前来看,美联储7月加息概率仍较低。

而人民币兑美元汇率双向波动已逐步被市场接受,而五月的外汇供求也趋于平衡,不具备单边贬值基础,对市场影响有限。

图4. 7月加息概率较一个月前5月19日美联储公布的4月26日-27日货币政策会议纪要大幅上升后大幅回落:芝加哥商品交易所(CME Group)7月27日期货隐含加息概率降至仅9.50%。

数据来源:CME Group, 汇丰晋信整理,截至2016年6月23日

数据来源:CME Group, 汇丰晋信整理,截至2016年6月23日三、通胀:短期仍无忧,预计6月居民消费者价格指数(CPI)将继续走平或回落

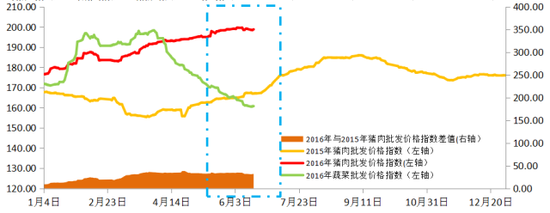

5月CPI录得2.0%,较前两月的2.3%下行0.3%,低于市场预期。前四个月的CPI上扬主要由食品项中蔬菜和猪肉价格的推升。5月猪肉价格继续走高,为推升通胀主力。而蔬菜价格持续季节性回落,环比降幅达21.5%,带动食品分项回落,部分抵消猪肉对CPI影响。而从供给端来看能繁母猪存栏量已显企稳回升迹象,加之2015 年6月至7月猪肉涨速较大,较高的基数效应也将限制猪肉未来同比涨幅。预计未来猪肉对CPI拉动也将逐步趋弱。预计六月CPI将持平或小幅回落,有利于市场对货币政策宽松的预期的持续。

6月8日央行工作论文《2016 年中国宏观经济预测(年中更新)》中将2016 年CPI涨幅预测由之前的1.7%大幅上调至2.4%,同时维持全年PPI 下降1.8%的预测不变,基于“房价因素会在一定时滞之后影响CPI。去年二季度以来房地产价格的回升会在一定的时滞之后开始通过推高实际与虚拟租金等渠道影响CPI 的涨幅。CPI 预测面临的上行风险包括: 石油、食品价格出现超预期上升,我国房地产价格继续较快上涨等”。因此三季末及四季度的通胀还有待观察。

图5.通胀--短期仍无忧:5月蔬菜价格持续季节性回落,环比降幅达21.5%,带动食品分项回落,部分抵消猪肉对CPI影响。而从供给端来看能繁母猪存栏量已显企稳回升迹象,加之2015 年6月至7月猪肉涨速较大,较高的基数效应也将限制猪肉未来同比涨幅。预计猪肉对CPI拉动也将逐步趋弱

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日

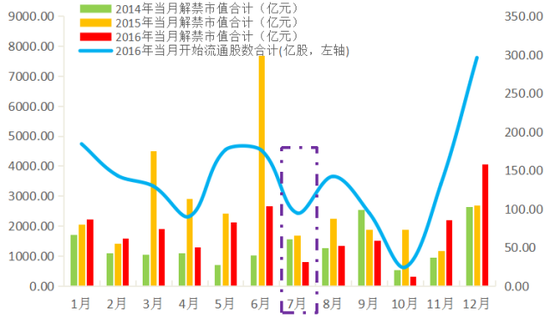

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日四、资金面:七月限售股解禁市值为今年以来新低,IPO有序进行

7月解禁市值约为797亿,大幅低于5月与6月的2100亿与2650亿,为2016年以来最低,对市场冲击有限。若市场大幅反弹则需警惕前期解禁的流通股减持的风险。

新股发行对市场资金面影响不大,另一方面需要注意解禁虽对市场冲击有限,但今年以来上市公司通过增发募资总额大幅超过往年同期,增发对资金面压力在逐渐增大,还需留意。

图6. 7月限售股解禁对市场冲击仍有限:7月解禁市值约为797亿,为今年以来新低

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日图7. 新股发行有序进行,对市场资金面影响不大;另一方面需要注意解禁虽对市场冲击有限,但今年以来上市公司通过增发募资总额大幅超过往年同期,增发对资金面的压力在逐渐增大,还需留意

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日五、G20:或推动改革加速

主办G20为中国2016年的重要大事之一。2016年2月26日-27日的首次G20财长和央行在上海举行,会议就全球经济风险有所上升、不应过度悲观及需要共同采取行动,促进全球经济持续复苏达成共识。7月23日-24日的第三次财长和央行行长会议与9月4日至5日的领导人峰会更值得关注。G20或难实现实质性的成果,对资产价格影响有限,但多进行国际性交流,有利于推动国内改革的加速。

图8. 7月23日-24日将在成都举行的财长和央行行长会议

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日六、“深港通”:下半年更值得期待

尽管2016年6月MSCI年度审议结果A股再次未能纳入新兴市场指数,但即便纳入,短期虽对市场并不能带来实质性资金流入(即便本次纳入也将在2017 年5 月左右执行),只是在近期走势极为低迷的情况下有望大幅提振市场信心。A 股未来纳入MSCI 只是时间的问题,国内与国际市场互联互通大势所趋。

下半年深港通则更值得期待。2014年11月10日,中国证监会与香港证监会共同宣布,批准沪港通于11月17日正式启动,叠加2014年11月22日,央行时隔一年后再次降息,中国进入新一轮的降息的周期,此后两市加速上行,最终成就了至2015年6月的一轮牛市。而目前”深港通”的启动箭已在弦,参照“沪港通”启动程序其大概率在三季度中下旬或四季度推出,市场对此的预期也将逐渐增强,而是否会成为市场大幅反弹甚至反转的催化剂,可拭目以待。

图9. 虽叠加了中国进入新的降息周期,但沪港通2014年11月17日正式启动是2014年下半年至2015年年中的牛市加速上行的分水岭,沪港通的催化剂作用功不可没

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日

数据来源:Wind, 汇丰晋信整理,截至2016年6月23日进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183