这可能是目前最先进的买基金方式,新浪基金小秘书只能帮您到这里啦。新浪基金实盘大赛,牛人带你选基,一键跟投,“何时买何时卖”统统不用愁!高手投万元60天赚941元,快来跟投,快来挑战高手!【我要参赛】

新浪财经讯 6月17日,中国证券报主办的“首届海外基金金牛奖颁奖典礼暨高端论坛”在深圳举行。中国光大控股有限公司首席投资官杨平先生出席并带来精彩演讲,他指出香港作为中国的国际金融中心,作为离岸人民币金融中心,这种地位只会强化,不会减少。

杨平:非常感谢中国证券报和海通证券的邀请,来参加首届海外基金金牛奖颁奖典礼。今天我要讲的题目跟香港有关系,众所周知,这两年对于香港作为国际金融中心地位的未来大家讨论非常多,很多人对香港的未来充满着担忧,觉得香港不断被边缘化,伴随着中港矛盾不断加剧,这种担忧更加深刻。所以今天我想花几分钟时间来谈一谈香港作为国际金融中心的未来,对于在座的从业者和资产管理公司来说意味着什么。

第一部分 香港是最大的离岸人民币市场和中国公司在海外上市最大的资本市场

这里面有几个背景:作为离岸人民币市场,我们都知道,沪港通和深港通的启航,特别是最近宣布的“债券通”,这是第一个背景。第二个背景,作为离岸人民币市场,去年10月份人民币正式被纳入SDR一揽子货币,标志着人民币成为国际货币。这样一来,人民币国际化战略尽管现在受到人民币汇率稳定的影响,似乎感觉这一战略的实施没有以前那么坚定,但是不管如何,大的趋势并没有改变。中国的“一带一路”大战略,把人民币作为可以结算、可以交换、可以投资和融资的货币需求也在增加。

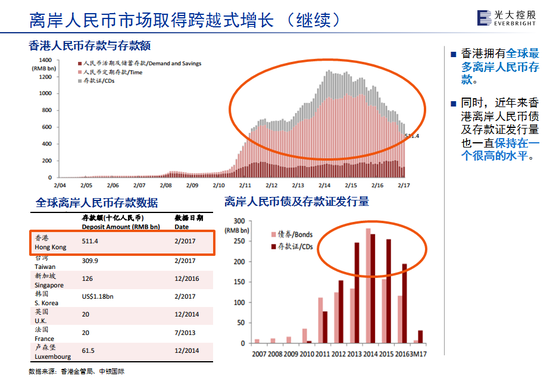

这张图是这几年离岸人民币市场的规模,尽管2015年股灾以后,离岸人民币市场整个池子在缩小,但是离岸人民币市场存款量,在所有国家和地区来说,香港一直保持着比较优势的地位,到去年年末是5100多亿的规模。而且我们要看到另外一个数字,这几年离岸人民币债券发行量在不断上升,尤其是2013年、2014年、2015年这几年的量到了相当大的规模,达到2000多亿甚至达到2500多亿的规模。

沪港通以后还有一个现象,就是A股跟H股的折价,大家都知道,H股长期处在折价状态,实施沪港通以后,折价距离在不断缩小,也就是说H股估值在不断提升。接下来看看港股通南下资金的状况,今年以来我们发现港股通比以前活跃很多,港股通刚刚实现的阶段是“南热北冷”,但今年以来这种情况有所好转,头半年港股通日均成交占港股市场比例为4.9%,本月初该比例上升到7.5%,而且港股通每天的成交量达到90多亿的规模。

中国很多好的公司没有选择在A股上市,由于很多原因,都选择在海外上市,如腾讯、百度、阿里等,其中以在美国和香港上市为主。这里选取了14家所谓市值最大的科技股上市公司,在香港上市的中国科技股的估值跟在美国上市的科技股比较,市盈率相对来说还是偏低,腾讯作为恒生指数最主要的成分股,股票上涨远远超过恒生指数的涨幅。

香港作为中国的国际金融中心,作为离岸人民币金融中心,这种地位只会强化,不会减少。这里有几个阶段:第一个阶段,大家都知道香港作为中国经济联系世界经济的桥梁,是外资选择到中国来投资的重要中转地。第二阶段是人民币国际化,香港作为人民币国际金融中心,扮演着非常重要的地位。第三阶段是互联互通,即沪港通,在人民币暂时受到汇率影响的总体大环境下,由于沪港通的存在,使国内广大投资者有机会进行海外资产配置。

但有了这些还不够,我们觉得还有很多事情可以做,一是金融衍生工具创新方面还有很多文章可做,比如中资公司在海外发行的美元债券,目前为止没有债券指数,其实现在这一块的存量已经非常大了,有几千亿美元的规模,这个量级的规模非常需要一个对冲工具来进行风险管理。二是大家都在期盼港股通,比如接下来能不能开放ETF,能不能开放指数型基金,把港股通、债券通的投资范围进一步开放。三是在香港上市的中小股票非常多,这些中小股票目前的流通性非常差,能不能有一些创新的ETF,带动这些中小股票在香港做大做强。总结来看,未来我们要做的事情还是非常多的。

第二部分 内地香港两地之间投资方法论的冲突及洗礼

由于很多私募基金、很多产业基金、很多险资,随着港股通南下,把他们的投资理念也带到香港,香港有本地零售投资者,有本地的机构投资者,很难否认两地投资方法论可能存在的冲突和矛盾,我们如何去理解这些冲突呢?

金融中心从纽约到伦敦,到法兰克福,到亚洲的东京、香港、新加坡,既有英美法系的金融中心,也有大陆法系的金融中心。为什么现在纽约也好,伦敦也好,新加坡也好,香港也好,比法兰克福、比东京有更好的发展?我想跟它的法律体系有关系。有两点:第一点是英美法系对于投资者的保护,比如说集体诉讼,有一个非常好的保护;第二点,英美法系是判例法,更容易进行创新,更容易鼓励创新,在创新上更简单一点,相比大陆法系的监管方向它更偏重于市场的自我调节。香港的优势有很多,其中最大的优势是法制的健全,我想法制的健全跟英美法系这一基础有关。

再来讲一下结构的问题,70/70对比,港股投资者中,零售投资者是非常少的,香港本地零售市场很小,机构投资者占7成,外资在这7成中也占了7成。另一张图是港股上市公司中,中资上市公司的市值也占了7成,也就是说上市公司供给7成跟中国由于,但投资方7成里面的7成以外资机构投资者为主。这个现象会带来什么问题呢?外资机构投资者由于对中国的了解、由于分析师资源的有限等原因,给非常多的中小盘股票带来流动性和估值的相互制约。换言之,这个公司越便宜,流动性越差,流动性越差,它就越便宜。我们采样到6月12日为止,100亿以下的上市公司,平均每日每只股票的交易金额大概是700万,1000亿到100亿大概是5600万,1000亿以上是4亿3000万。100亿以下对应市盈率的中位数是10位左右,1000亿以上对应的市盈率是13倍左右,证实你的市盈率越低,流动性越差,流动性越差,又拉低了市盈率。

在港股,小盘股有普遍存在的折价,这跟我刚才讲的情况有关,香港小盘股的换手率大概是6.4%,上海和深圳都超过25%。对应的市盈率,香港小盘股的市盈率是10倍左右,明显低于上海和深圳平均市盈率。从图中最右边可以看到机构投资者的比例,香港有7成机构投资者,上海、深圳是小于20%机构投资者,最主要的原因是这些机构投资者对于香港上市的中小股票根本无暇问津,而A股市场零售投资者对中小股票是高看一尺,所以情况不太一样。

最近随着南下资金不断增加,大家在谈港股是不是会A股化,我觉得这是一个伪命题,因为只有先进的理念去取代落后的理念,所以随着两地市场不断的融合,随着投资者结构不断均匀,我并不担心港股将来逐渐被A股化。将来最终的趋势会带来几个结果,第一个结果是更多的价值投资理念影响着两地市场的投资者,而且通过这种融合,中国上市公司的估值会得到提升,我这里讲的是在海外的估值会得到提升,因为更多的投资者能够cover更多的国际公司,而且国际投资者对中国的情况更加了解,对估值提升会有帮助,会带来市场更加开放。

最后谈谈中资机构在海外的未来,香港市场是竞争非常激烈的市场,这里我举了一些关于券商的数据,其实银行、保险、基金在香港注册的中资背景资产管理公司非常多,竞争非常激烈,但绝大多数市场份额被前100名券商所垄断,但我们也面临着非常大的机会,中国居民现在全球配置的比例非常低,大的趋势一定会增加,肯定需要中资跨境资产管理公司帮助他们实现资产配置,帮助他们寻找一些好的产品。

第二个背景,大家都在谈智能制造、先进制造,我相信越来越多民营企业会走向全球,在全世界进行兼并收购,进行产业链的整合,使得我们在全球价值链中的地位不断上升这里我们也可以看到中国民营企业在海外并购的项目数量不断增加,这些并购、这些全球产业链的整合,势必要中资投行、中资管理公司,不管在投资、融资还是交易结构上为他们提供帮助、提供服务,我相信中资资产管理公司作为跨境资产管理公司,面临的需求也是非常多的。

正因为这两个大的背景,我非常看好未来5-10年中资资产管理公司,不管在香港还是在国际上的发展,前景是前所未有的,我非常看好它。

我就讲这些。谢谢大家!

进入【新浪财经股吧】讨论

责任编辑:张伟