这可能是目前最先进的买基金方式,新浪基金小秘书只能帮您到这里啦。新浪基金实盘大赛,牛人带你选基,一键跟投,“何时买何时卖”统统不用愁!高手投万元60天赚941元,快来跟投,快来挑战高手!【我要参赛】

长江养老保险俞平康:经济形势与资产配置

来源:财视中国

2016年对于全球对冲基金行业来说绝对算得上一个不可忘却的年份。英国退欧、美国总统选举结果等一系列层出不穷的黑天鹅事件令世界始料未及,导致投资者风险偏好有所下降。据数据显示,去年倒闭的对冲基金数量为2008年以来最多,对冲基金行业无疑将面临一次新的挑战。

财视中国作为专业的B2B金融媒体,追踪报道对冲基金行业三载,旨为海内外对冲基金机构提供专业的交流平台。

2017年4月8日在上海陆家嘴金茂君悦大酒店成功举办“第三届对冲基金中国年会暨2016年度对冲基金·介甫奖颁奖晚宴”。峰会得到来自海内外多家机构的大力支持,特别鸣谢CAIA协会、上海交通大学上海高级金融学院、Harneys衡力斯、言起投资、SS&C、APEX中国、东英资管、香港交易所、横华国际期货、新加坡交易所、E-Dinarcoin、长江期货、革勢資本、厚石天成投资、通晟资产、AlphaDesk以及亿信伟业基金管理对本次年会的鼎力支持。

主题发言

《经济形势与资产配置》

长江养老保险首席经济学家 俞平康

长江养老保险首席经济学家 俞平康以下为嘉宾发言实录

谢谢财视中国的邀请。我记得去年这个时候在上海也是参加了这样个年会,我们诸位老友一年一聚。。在中国资本市场的发展大潮中,短短一年,已是日新月异。相信在座的各位所在的机构在业务发展方面肯定有很大的进展。我来自长江养老保险,中国的六家养老金管理机构之一,就在过去的一年,我们公司也发展很快,到上个月管理的资产规模已达3200多亿,涵盖了一级市场和二级市场中的股票、债券、非标、量化等等各个门类。

我们大家都是做投资的,都是买方的机构投资者,所以关心的是研究怎么落地,所以要讲到资产配置。但是讲到资产配置又难在什么地方呢?大家知道这除了经济和市场的判断外,也取决于我们各个机构的风险偏好,投资期限,资金性质,所受到的各种法规约束等等。但是相同的是什么呢?我司作为一个养老金管理机构,投资期限相对长一些,对冲基金的投资期限相对短一些,但是我们的相同点是什么?都是追求绝对收益。

我们在追求绝对收益的过程中,有不同的策略,但是随着资金规模的不断扩大,我们发现越来越依赖于资产配置,特别是对于市场均衡或者经济的基本面方面的判断,而不纯粹靠对于风险中性的一些技术化的对冲的策略。对于均衡的判断,它最本质的核心是什么,其实确实就是对于一个经济的形势的判断,不但是经济发展的方向,还有经济的波段、节奏也非常的关键。

为什么现在已经是一季度末、二季度初了,我们还要来讲全年的经济展望?这也是非常罕见的,至少在中国08、09年到现在这么几年时间里,也是首次发生。直到一年的一季度末,我们对全年的经济走势,上至中央,下至资本市场的基层投资者,都有巨大的分歧,都看不清方向。

这对于一些大资金,特别是中长期的配置,就造成了巨大的挑战。我们知道越是大的资金,从资产配置方面获得的收益就越大。我们养老金也是50%以上的回报来自于资产配置的。配置结束以后根据配置的结果才在各个不同类属资产里面再进行精细化的管理。

因为人的语言是有外延和内涵的,所以有的时候纯粹靠靠说话会比较模糊,所以我们必须要落实到图上来,这也是我早期在美联储的职业生涯养成的习惯。我们看到这张图是什么呢?从这条红线,这是2016年12月份我对于全年实际GDP走势作的一个预测,根据这样一个预测,大的机构年初都要进行全年的资产配置,整体的红颜色的线就是我们看到的经济走势,现在我们发现整体的方向和我们当时的判断,还是相对来说非常吻合的。这里面显示出来什么呢?以季度为单位,一季度很可能是全年实际GDP增速的高点了。我们看到一二月份的数据非常好,但是下下周要公布的3月份的数据,就会出现转变,为什么呢?等会给大家看。

一季度实际GDP小幅下滑到6.7%或者持平在6.8,但是真正的压力在二季度开始显现。我相信到了二季度末或三季度初的时候,我们可能不得不进行一定程度的稳增长的措施,这个时候如果进行财政的稳增长的话,我们就发现和这条红色的实线相吻合,经济小幅上升,但是到了四季度下行压力又来。但是如果没有这样一轮的保增长的措施,经济就会沿着这条虚线开始下滑,三季度还是往下行,但是到了四季度会走平,总体显示出来什么呢?上半年高,下半年低。现在关键的时点就在这里,我们现在就是处于这里。很多人觉得经济还会再走平甚至往上走了,拐点出现了,那么就像去年四月份的时候统计局都说经济发生U型反转了。我现在给大家解释为什么说经济的下行压力要开始显现了。

我们首先要理解为什么经济下行压力开始显现,首先要理解前面半年为什么经济会起来。大家看到这条黄颜色的线就是统计局公布的数据,去年统计局公布的是三季度走平,到了四季度开始起来,这是2015年预测的经济的走势。

我们看到为什么会起来呢?核心的线索就是PPI,生产资料价格指数的飙升。任何时刻指标纷纭复杂,非常庞大,但关键是在每个时期要有一个核心的线索,在我们去年看到的就是PPI的飙升,PPI的飙升导致了一轮景气上升,经济复苏的迹象出现。这个PPI主要就显示出来红颜色的线所指示的,从2016年11月见底以后一路飙升,飙升到什么时候呢?这是我们做的一个CPI、PPI方面的预测,到了2月份就已经见顶了,到了3月份数据公布的时候就开始出现小幅下滑,到后半年就开始出现有下滑的迹象了,这是同比的增速,灰颜色的是右轴,红颜色的是左轴,现在CPI正如我们预测是往下走,因为去年基数的原因,但是到了四五六月份开始小幅回升,后面在2.4%、2.5%之间就会横盘,下半年又会有下行的压力,所以主要是来自于PPI的飙升。

PPI为什么会飙升呢?三个原因,外需的拉动,内需的拉动,还有供给侧的改革。外需的拉动和我们近期发生的很多国际上的现象如出一辙。首先美国经济走出低谷,美国经济数据也非常透明,有很多的数据你可以去解释,但是从中国的投资者或者从美国的经济对中国资本市场的影响这个角度来看,我相信只要看这一个指标就行了,这是美国的潜在增长速度,这是由美国国会预算办公室公布的,已经公布到2026年了。这里面显示出什么呢?在2016年12月份以后,整个2017年潜在增长速度就基本上阶段性的触底,小幅回升,到了2018年以后就开始急速的上升,这也就解释了为什么美联储加息的速度可以加快,同时也解释了为什么2015年12月份加息以后整整停滞了一年。因为当时加息的时候,整个的经济潜在增长速度还再往下走。但是到了2016年加息的时候,美联储就可以放心大胆的按照步伐来加息了,因为货币政策是建立在一个稳定的市场预期基础之上,这就是新凯恩斯主义的核心。我们观测到的许多变量会沿着这样一个增长速度不断的波动,但是特别是在国际上,特别是像美国的波动相对比较较小,最关键的还是潜在增长速度,当前在增长速度开始复苏以后,外需就拉动了。

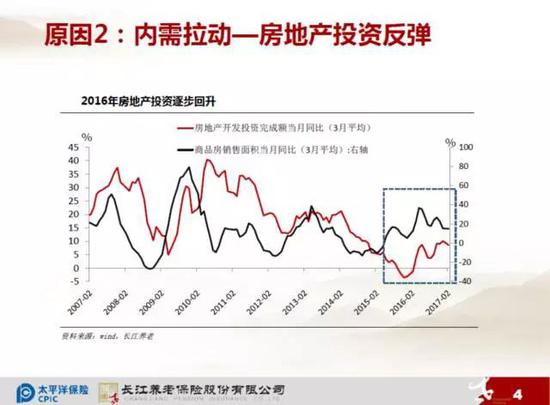

内需是房地产投资,在2015年11月见底,2016年反反复复开始稳步的上升,到现在基本上开始横盘了,大家对于2017年的房产投资增速都不乐观,尽管我们前两天有雄安计划,但是从全国范围来讲,它对房地产投资的拉动还是有限的。但是不管怎么样,我们在解释为什么到现在为止,我们看到PPI的上升就是由这条内需方面就是房地产投资增速上升提上去的。

第三个就是供给侧的收缩,黄颜色的线是它全部的工业品价格的综合PPI的走势,但是像供给侧改革的重点,煤炭、钢铁等,它们的价格从2015年11月份开始急速的飙升,上升的幅度远远超过平均的PPI,这说明在这些上游能源行业它的供给侧在急速的收缩,外需的拉动再加上供给侧的收缩,导致了它的生产资料价格急速飙升。这个就改变了整个的经济生产部门的格局,怎么改变呢?在这里,它有一个传导的链条,我们理解这个传导链条以后也就知道为什么到现在这个时点它的动能开始减弱。

它从价格变化到库存变化,从PPI的飙升到生产的回补中间有个链条,首先利润领先于收入,收入领先于库存,利润是黑颜色的线,收入是蓝颜色的线,库存是红颜色的线,一二月的数据大幅改善。为什么大家看到这个黑颜色的线,这里面有几个微妙的可以解读到的信息,黑颜色的线和蓝颜色的线在上升的时候差不多同步上升,底部触到拐点同步上升。但是在下降的时候,当收入还在往上升的时候,库存也在往上升的时候,利润增速先开始往下降了。这到底怎么回事?这其实就是说明了这个传导链条。就是当大宗商品价格开始起来了以后,首先收益到的是上游产业。他挖掘开采的成本没变,但是它的产出品价格上去了,所以它的收入也上去了,利润也上去了。所以这个时候首先看到整个产业链蓝色、红色线都上去了。但是上游产业景气扩张以后,他就要开始增加定单,他更新设备,这些就是把收入端传导到中游产业,但是当中游的产业,比如专业设备制造业交通仓储他们扩大生产的时候,他们收入肯定上去了,但是他们的利润有没有上去?因为他们的原材料的价格上去了,所以他们的利润并不一定上去,或者他们利润上去的相对比上游产业小的多,这也解释了当收入和库存都在上升的时候,利润就要开始先下降了。

而我们现在是处于什么时间呢?就在这里,收入、利润、库存都在上升,但上升到了3月份的时候利润就要开始下降了,这个时候相信蓝颜色的收入和红颜色的库存还会上升,上升到二季度末,所以我说真正的下行压力在二季度末就要开始显现出来,怎么知道的呢?我们再往下看。

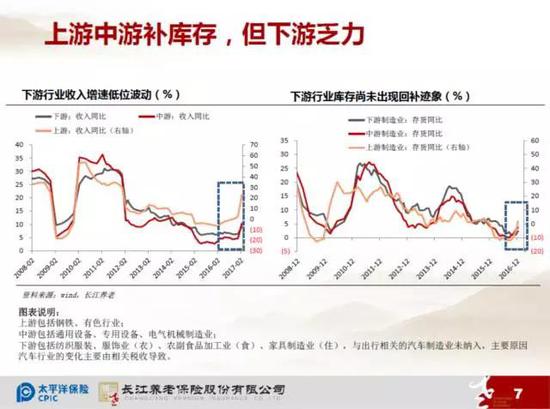

刚才是上游、中游、下游的链条,左边是收入,右边是库存,黄颜色的线是上游产业,红颜色的线是中游产业,灰颜色的线是下游产业,非常明显,上游、中游都在往上飙升了,但是下游走平。我们现在已经传导到中游了,经济如果还要再往上走,关键是看下游能不能起来。

从投资的角度来分析一下,制造业里面的上游、中游、下游,上游利润飙升非常快,然后投资、库存的回补走平甚至小幅下降,因为供给侧改革。传导到中游,我们看到利润有小幅的复苏,库存开始回补,但是它的15%远远小于上游的50%,所以当中游开始扩张的时候,整个的增速就被拉下来了,就解释了刚才的灰颜色的线、黑颜色的线马上就要下来了,以前也发生过。

下游利润有小幅的改善,但是投资再往下走,大家对下游的投资没有信心,为什么没有信心呢?非常明显,因为居民的消费力不强,居民的钱很大一部分是买房子去了,教育、医疗等等都要储蓄,真正用来消费的肯定就捉襟见肘,这张图就非常明显。我们的灰颜色的线,名义GD的P增速还在小幅回升的时候,居民的可支配收入在下滑。居民可支配收入增速在下滑的时候,当然他就没有钱来消费,那么下游产业当然就不会起来,所以经济到这个时候就要开始出现向下的拐点了,所以问题的核心来了,这样一个居民的可支配消费收入它的增速能够在短期之内提上去吗?我们来看一下中国目前面临的问题,决不容小觑。

蓝颜色的线是1%的人口占到整个社会收入的11.4%,前20%的人口,占到了全社会收入的37.2%,后50%的人口占到全社会收入的16%,更有甚者这只是收入数据。你可以有一套房子,在北京上海不断的升值,但你只要不把它出租出去也不把它卖掉,就没有产生任何收入,但是你的财富还在不断的增长。这个时候贫富差距就在不断的扩大。刚才我们说的是收入,所以收入的分化已经如此严重了,财富的分化将更加严重。

虽然我们没有整个社会细分的分层的财富数据,但是我们有一个总体的财富基尼系数,和一线城市房价走势非常一致,就说明上一轮房价的飙升扩大了财富的分化,进一步导致一般的劳苦大众没有能力消费,也就导致了我们下游的产业没法崛起,那么经济到这个时候它的下行的动能就要开始显现了。

这张图从更加技术化的角度,来说明我们现在经济增速它的核心问题是什么?是趋势性的下降,是经济增长动能不足,灰颜色的线和红颜色线之间的差距就解释了周期因素。我们看到现在从近几年来看,这个方框里面显示的,我们其实都处于周期的上行阶段,所以也解释为什么通货膨胀在往下走,我们失业现象也不严重,但是为什么经济增速还在不断往下滑呢?是因为这条红颜色的线,潜在增长速度或者经济增长趋势在不断的往下滑。所以目前这种状况,很难在短期内改变,短期内如果要改变,我们未来的几年要改变,唯一的出路就是改革。通过生产要素、资本、劳动力、生产力,整个体制方面的改革,把潜在增长速度提上去。

当然我们有一些有利因素,如果是国际经济的复苏,美联储的加息,导致了人民币的被动的贬值,这样的话对我们的出口是有拉升的,但是关键的问题,现在中国的经济和八十年代,九十年代已经有本质的差别了。目前净出口对于经济的拉动非常的有限,是负的,但是就算它回正的话,它的幅度也非常的小,同时面临的更重要的挑战是什么?随着美联储的加息,这个稳步的按照固定步骤的加息,我们的资本外流的压力必然显现。当美联储加息,同时在二季度经济的下行压力开始显现的时候,这两者的结合,资本外流压力就开始了,这条蓝颜色的线和我们的汇率其实是非常吻合的。所以这几个原因加在一块儿,显示了我们今年的形势本质上并不容乐观。

小结一下,前半年高,后半年低,传导从上游到中游,现在很难传导到下游,下游的改善很难在短期之内发生,我相信这些所有的结论,我们看清楚了以后,我们各个机构的资产配置就迎刃而解了。

阅读 1073

2

微信扫一扫

关注该公众号

进入【新浪财经股吧】讨论

责任编辑:张伟