凯石工场:QDII投资沪港通阶段性机会不容错过

导语

展望四季度,美国经济活动料将继续保持活跃,美联储重申在劳动力市场资源没有得到充分利用前“相当长时间”会保持高度宽松的货币政策。经济基本面和流动性两方面,均为美国资产价格特别是股市楼市提供支撑。因此,“美股美房”在四季度QDII基金组合中依旧不可或缺。但四季度后期,若美联储货币政策提前收紧的预期再起,恐将冲击股市楼市,故建议投资者密切关注QE退出与货币政策的最新动向,及时调整QDII基金组合比重。

四季度我们最看好的是“港股通”引发的利好效应。即将于10月施行的港股通不仅在流动性方面对于港股市场起到催化剂作用,更能开启港股与A股两个巨大市场间的“直通车”,将大陆与香港及海外资金进行有效关联。届时,香港市场有望吸引更多合格投资者涌入,中资蓝筹股以及受惠沪港通的个股将有一定的表现空间。此外,随着四中全会的到来,中国的政策重心将转向改革,预计后期会有较多推进改革执行的措施出台,或将创造主题性机会从而带动相应板块走强,届时与此关联的港股有望迎来阶段性投资时机。因此,我们建议投资者四季度加大对港股QDII的投资比重,以分享港股的阶段性估值溢价提升。

综上,凯石工场四季度QDII投资策略为“港股主力+美股助攻”,即把握港股阶段机会、适度降低美股比重并严密关注QE退出及加息预期引发的市场动态。基金组合包括以港股为代表的新兴市场基金、美股指数基金、投资美国房地产行业股票及REITs基金。具体产品推荐富国中国中小盘、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金、国泰纳斯达克[微博]100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金。

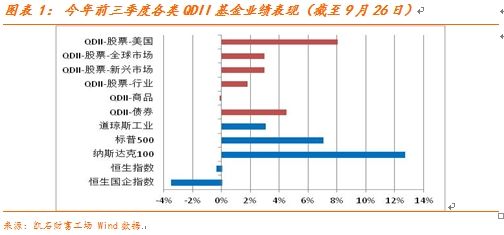

一、QDII基金今年前三季度收益情况

年内美房美股品种领涨

今年前三个季度,美国股市在经济与流动性支撑下先抑后扬,港股前期涨幅较大,后续受大陆复苏基础薄弱拖累陷入震荡回调。截至9月26日,凯石工场统计的85只QDII基金年内平均收益3.46%;鹏华美国房地产(14.87%)、国泰纳斯达克100ETF(13.33%)等投资美房与美股的绩优QDII领涨,而部分能源资源类的行业基金和大宗商品基金则出现小幅下跌。

来源:凯石财富工场 Wid数据

二、QDII基金四季度投资策略

把握港股阶段机会,适度降低美股比重

目前美国继续扮演着世界经济复苏火车头,在房地产、企业投资、出口和政府活动等经济领域加速,劳动力市场也在日益增强,故凯石工场依旧维持对美国市场QDII的推荐。但鉴于四季度面临10月QE退出、加息时点预期等扰动因素影响,建议投资者适度降低美股QDII配置比例。同时,因10月将正式启动的沪港通有望进一步提高香港市场的吸引力,建议将港股QDII在组合中的比重升至核心位置。综上,凯石工场四季度QDII基金投资策略为“港股主力+美股助攻”。

美国:美股资产优势明显,关注QE加息最新动态

对比在欧元区与新兴市场经济的复苏曲折,美国依然扮演着全球经济火车头的角色。9月份公布的一系列宏观经济指标皆有较大改观,明显提振市场情绪与投资者信心,利于美股市场四季度的继续上攻。美股资产的显著优势以及美元升值等因素均有力增强美国市场对资金的吸引力。但近期关于加息时点提前的预期不时扰动市场,放大美股指数波动区间。

二季度GDP上修:美国二季度GDP环比年化增长率上修4.6%(此前为4.2%),增速创2011年四季度以来新高,主要得益于商业开支的更快增长和出口的增长率超出早先预期。美国经济活跃度呈大范围提升态势,揭示了在今年余下时间的前景值得看好。包括制造业、贸易和住房等多项数据均表明,今年2季度美国经济的强势已延续到三季度。目前市场对三季度经济增长率的预期最高的达到了3.6%。

制造业再度加快:9月Markit制造业PMI初值追平8月的57.9,创2010年4月以来新高。其中,就业分项指数连续第2个月上涨,为2012年3月以来最强;一些地区制造业和服务业成长加速。三季度制造业活动表现是Markit从2007年年中开始追踪以来的最强水准,制造业约占美国经济活动的12%,预示着美国三季度GDP增长或将强劲。

失业人数低位:9月20日当周首次申请失业金人数29.3万,预期30万,前值28万;初请失业金人数四周均值29.85万,前值29.95万。失业救济人数仍接近于8年以来的最低水平。

楼市遇小幅回调:8月份美国成屋销售环比下滑1.8%,5个月来首次出现下降;折合年率505万套,较去年同期下跌5.3%。原因主要在于面向投资者的全现金出售交易有所减少。8月份成屋销量回落表明美住宅市场在经历了较为火热的夏季之后有所疲软,但整体并未出现拐点。

通胀下滑阻碍加息:美8月季调后CPI年率1.7%,月率意外下降0.2%,录得16个月来首次下跌;美联储通胀锚定指标PCE物价指数8月年率1.5%,持续低于2%的通胀设定目标。整体通胀水平使得美联储加息的急迫性有所降低。

货币政策方面,9月16~17日的美联储议息会议发布声明,维持联邦基金利率目标区间0~0.25%不变;将在10月购买150亿的MBS及长期国债,并将到期的债券进行滚动购买。若未来经济数据表现符合预期,将在下次议息会议(10月29日)结束QE。与6月的议息会议比较,本次声明继续认为美劳动力资源尚未充分利用,通胀低于政策管理目标的可能性在逐渐降低,仍有必要维持非常宽松的货币政策姿态以支持经济增长。会议前有观点认为本次将取消“在相当长时间内维持利率不变”的表达,结果却超出预期。我们认为,美联储此次表态暂不想改变政策信号,令市场对加息忧虑暂为减退,短期利好全球股市氛围,但依然不能排除加息提前至明年春季的可能性。

QE将于10月份结束,投资者在10月底至11月初需严密关注海外动向。10月退出QE意味着美联储要减少购买资产150亿,较之前每月减少100亿的额度略多。鉴于美央行[微博]资产负债表4.37万亿美元的规模,这对真实流动性产生强烈冲击的可能性不大,预期层面也已有充分准备。但考虑到次贷危机以来的三次QE对美国股市、利率较明显的影响,此次QE结束对美国资产价格、金融环境的潜在冲击不容忽视。

我们预计,美国四季度经济依旧处在上行轨道,为美股走势提供有力支撑,且宽松的货币环境至少持续至年末,将继续有利于美国的资产价格冲高,尤其是股票和房地产市场。因此,“美股美房”在四季度QDII基金组合中依旧不可或缺。但四季度后期,若美联储货币政策提前收紧的预期再起,恐将冲击股市楼市,故建议投资者密切关注QE退出与货币政策的最新动向,及时调整QDII基金组合比重。

欧洲:复苏停滞隐患增加,四季度继续回避欧元区

相比美国宏观经济的稳健复苏,欧元区经济的下行风险则逐步加大,6月份的货币政策宽松并未对经济带来明显支撑,反而导致欧元走弱、降低对资金吸引力,复苏前景堪忧。欧元区9月份消费者信心指数连续第四个月下滑,表明人们对欧元区经济持失望情绪。此外,乌克兰冲突隐患也为欧洲四季度的发展蒙上了阴影。

企业活动扩张逊于预期:Markit欧元区9月制造业和服务业增速降至今年最低,企业连续第30个月下调价格。欧元区9月综合PMI初值跌至9个月低点52.3,低于市场预期。Markit调查预示,三季度经济增幅将仅有0.3%。经济进一步下滑主要因欧元区三大经济体未能实现增长,法、德制造业PMI双双回落。

通缩窘况不见起色:欧元区8月份CPI同比0.4%,虽然高于市场预期的0.3%,但仍连续19个月远低于欧央行2%的通胀目标,接近五年最低水平。欧元区通胀率自2013年10月来一直处于1%以下的危险区间。对物价下降的担忧恐将压抑消费和投资需求,不利于经济复苏。

欧元区经济复苏深陷泥潭,货币新政目前也并未见效,这将加大欧央行进一步货币宽松的需求。德法等核心经济体萎缩、通胀持续低位、就业景气度低叠加地缘政治风险阴云不散,皆加深四季度欧元区风险。综上,凯石工场建议四季度QDII投资继续回避欧洲市场。

新兴市场:“沪港通”10月启动,阶段性机会不容错过

在美国经济持续复苏及美联储加息预期支撑下,7月以来美元指数呈稳步上扬态势,累计升值幅度达到6%。美元资产对投资者的吸引力逐步增强,恐将在流动性方面对新兴市场形成一定冲击。前瞻四季度,美联储即将结束QE,走上货币正常化的道路,投资者应警惕美元升值对于新兴市场风险溢价的不利影响。

以中国为代表的新兴经济体,目前复苏道路仍有曲折反复。受大陆经济不振影响,近期港股有所走弱。但四季度随着四中全会的到来,政策重心将转向改革,预计后期会有较多推进改革执行的措施出台,或将创造主题性机会从而带动相应板块走强,届时与此关联的港股有望迎来阶段性投资时机。

中国大陆8月份宏观经济指标出现震荡:官方、汇丰PMI双双回落;规模以上工业增加值同比增长6.9%,增速创2008年12月以来新低;发电量今年以来首次负增长,同比下降2.2%;固定资产投资数据较差等。货币方面,M2增速不及预期,银行信贷紧缩明显。

四季度我们最看好的是“港股通”引发的利好效应。即将于10月施行的港股通不仅在流动性方面对于港股市场起到催化剂作用,更能开启港股与A股两个巨大市场间的“直通车”,将大陆与香港及海外资金进行有效关联。届时,香港市场有望吸引更多合格投资者涌入,中资蓝筹股以及受惠沪港通的个股将有一定的表现空间。因此,我们建议投资者四季度加大对港股QDII的投资比重,以分享港股的阶段性估值溢价提升。

大宗商品:年内恐难有所提振

四季度在欧元区货币政策宽松、美联储存在提前加息预期背景下,美元作为最大受益者料将继续升值,而大宗商品行情尤其是黄金资产价格则将明显受挫。目前通胀表现温和、经济弱复苏状态下大宗商品需求走弱、价格难有提振,而全球复苏进程中黄金的避险属性有所下降。因此,凯石工场建议投资者四季度继续回避商品及黄金类QDII品种。

四季度QDII投资策略:港股主力+美股助攻

展望四季度,美国经济活动料将继续保持活跃,美联储重申在劳动力市场资源没有得到充分利用前“相当长时间”会保持高度宽松的货币政策。经济基本面和流动性两方面,均为美国资产价格特别是股市楼市提供支撑。因此,“美股美房”在四季度QDII基金组合中依旧不可或缺。但四季度后期,若美联储货币政策提前收紧的预期再起,恐将冲击股市楼市,故建议投资者密切关注QE退出与货币政策的最新动向,及时调整QDII基金组合比重。

四季度我们最看好的是“港股通”引发的利好效应。即将于10月施行的港股通不仅在流动性方面对于港股市场起到催化剂作用,更能开启港股与A股两个巨大市场间的“直通车”,将大陆与香港及海外资金进行有效关联。届时,香港市场有望吸引更多合格投资者涌入,中资蓝筹股以及受惠沪港通的个股将有一定的表现空间。此外,随着四中全会的到来,中国的政策重心将转向改革,预计后期会有较多推进改革执行的措施出台,或将创造主题性机会从而带动相应板块走强,届时与此关联的港股有望迎来阶段性投资时机。因此,我们建议投资者四季度加大对港股QDII的投资比重,以分享港股的阶段性估值溢价提升。

综上,凯石工场四季度QDII投资策略为“港股主力+美股助攻”,即把握港股阶段机会、适度降低美股比重并严密关注QE退出及加息预期引发的市场动态。基金组合包括以港股为代表的新兴市场基金、美股指数基金、投资美国房地产行业股票及REITs基金,从而在分散区域风险的同时有效把握住阶段行情。具体产品推荐富国中国中小盘、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金、国泰纳斯达克100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金。

牛基推荐:富国中国中小盘基金、华夏恒生ETF基金、嘉实恒生中国企业基金、博时大中华亚太精选基金、国泰纳斯达克100指数基金、大成标普500等权重指数基金、鹏华美国房地产基金

富国中国中小盘(100061):采用主动管理模式,重点投资香港市场中具有中国概念的优质中小盘股票进行投资。中小盘股票成长空间大,且在香港市场往往存在估值洼地,因此往往能为长期投资者带来超额收益。基金经理自下而上选股能力表现出色,重点投资标的符合中国经济转型和改革方向。该基金今年前三季度(截至9月娥26日)涨幅13.1%,居QDII-股票-新兴市场类别之首,跻身全体QDII第6。

华夏恒生ETF(159920):华夏基金[微博]旗下首只跨境ETF基金,采用组合复制策略及适当的替代性策略,紧密跟踪香港恒生指数。标的指数汇集了香港本地、中国内地以及海外众多的龙头公司。在金融、能源占比相对较高,服务业、原材料业占比相对较少,成份股共48只,含8家“重量级”蓝筹股(三大银行+三桶油+中国移动[微博]+汇丰银行占比合计51.71%)及香港本地龙头企业,如长江实业、和记黄埔等;也包括中国内地“新贵”如腾讯控股。

嘉实恒生中国企业(160717):标的指数为恒生中国企业指数,该基金以拟合、跟踪标的指数为原则,进行被动式指数化投资。该基金在今年7月份以8.81%的收益率获得QDII-亚太及新兴市场类别之首,今年内共计涨幅7.13%,在同类基金中名列前茅。

博时大中华亚太精选(050015):采用“核心-卫星”配置策略,“核心”指基金资产的40%~75%投资于大中华地区企业,包括中国大陆、港、澳、台地区企业在境外发行的股票及其他衍生产品。“卫星”指基金资产的20%~55%投资于日本、韩国、澳大利亚、新加坡、印度等众多亚太国家或地区企业在亚太区证券市场发行的普通股、优先股及其他衍生产品等。主要采取“自下而上精选个股”和“价值策略为主,成长策略为辅”的股票投资策略,辅以金融衍生品投资进行套期保值和汇率风险规避。

国泰纳斯达克100(160213):跟踪美国纳斯达克100指数,股票资产主要采取完全复制法,追求跟踪误差最小化。纳斯达克100指数成分股均具有高科技、高成长和非金融的特点,是美国科技股的代表,权重最大为苹果电脑,另包括脸书、微软[微博]、谷歌[微博]、英特尔[微博]等。

大成标普500等权重(096001):基金投资组合有效跟踪标普500等权重指数,还可能将一定比例的资产投资于与标普500等权重指数相关的公募基金、上市交易型基金,以优化投资组合的建立,达到节约交易成本和有效追踪标的指数表现的目的。标准普尔500系列指数具有采样面广、代表性强、精确度高、连续性好等特点,全面反映美国市场变化。

鹏华美国房地产(206011):投资对象以美国房地产信托投资基金(REITs)、房地产行业股票和在美国市场上市交易的REIT ETF基金为主。选择投资对象主要参考投资标的资产质量、现金流稳定性及管理层能力等指标。组合中也少量投资房地产行业股票,目的是把握阶段性机会,对REITs投资作有益补充,并降低组合整体波动性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。