�й�ָ������ݶ��33.7% �����������19%

�������ǣ��й����������뱻��Ͷ�ʵ��ֻ�

������ȥ���꣬սʤ����300�������ͻ�����٣���֮�������뱻���ͻ������й����ֵ�ʱ��������������ͻ������Դ��ݽ���������Ʒ�ơ�����

����ETF��Ʒ�𱬴�������ʹ������Ͷ�ʷ糱���й����ٷ��ܣ����������ͻ����������ײ������

��������2012��ף������Ͳ�Ʒ��ռ�й���Ʊ�������ʲ���33.7%��Զ������Ͷ�ʷ����������19.1%��δ����ָ��Ͷ���ܷ��������ͦ���������������١�

�����߳���/��

����������ͨ����ʱ�����ṩ����������

������ʱ�������й�����ҵ�����ڶ���ŷ���������ߣ���һ���������Ϊ��������ȶ��ij��������𣿻������Ƿ���ľ����������ʱ�������ö��Ӽ��ֵ���ȷʱ���أ�����˵��������Ʊ�����ڹ�ȥ5���7���д����������ȵ�սʤ�г����ж��ٳɷ���Դ����ʱ�����أ�

������ʱ����ȷ������ȷ���Ǻ�����������ʱ������������Ҫָ�ꡣǰ��������ָ�꣬��ӳԤ������ǵ�����ȷ���������ָ�꣬��ҪԤ����ǵ��Ĵ��·��ȡ������Ͷ�������Ǿ����ᵽ�ģ���ȷ�ȿ��ܱ���ȷ�ʻ���Ҫ������˵��ȷ�Ե�������ʤ����ȷ�Ե�Ƶ�ʡ����ǿ���ͨ���Ƚϻ�������N���Ȳ�λ�ı仯������300ָ����N+1���ȵ��ǵ����ȣ��Դ˽��м��飺����ȷ������������������N���ȼӻ���֣�����300ָ����N+1���ȹ�Ȼ���ǻ��µ���˵������ʱ��ȷ����֮��Ȼ������ȷ�ȶ��ԣ��ܹ��ڹ��б���֮ǰ����Ӳ֣���֮ǰ������ֵģ����Ǿ�����ȷ����ʱ��������������ְҵͶ���˵�Ը����

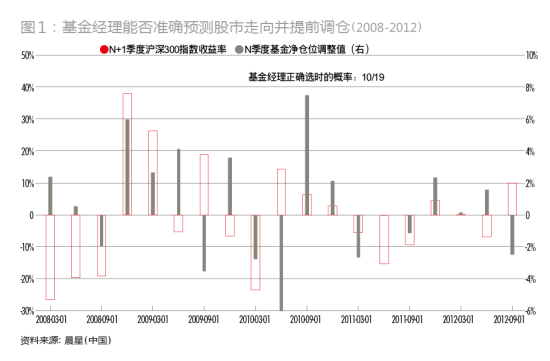

���������ռ���2008-2012�깲19�����ȵ����ݽ��з���(ͼ1)������ʱ����ȷ�ʶ��ԣ����ܹ�19����ʱ����10����ȷ��������ǿ���롣������ȷ������ɿ��ԣ����Dz��ǽ����ַ����֣���ʱ����������ȷ����ʱ��������������ٿ���ʱ����ȷ�ȸߵͣ���10����ȷ��ʱ�У���6�ε�����������������4�ε��ֲ��Ƿ��ȹ�����ǹ�С����ˣ�50%����ȷ�ʺ�60%����ȷ���ƺ�����֤������ʱ�����ܹ�����������ȶ��ij������棬Ҳ��˵�������ͻ���սʤ�г���Դ���ȶ�����ȷ����ʱ���ԡ�

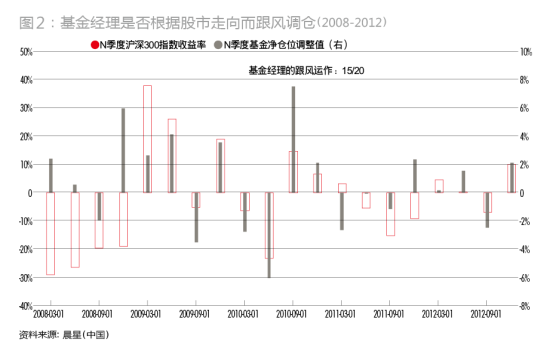

�������ǻ�����ʹ�����Ʒ������Ի��������еĸ�����Խ��з���(ͼ2)�������������ĵ��ֶ��������dz��ڸ��绹�ǻ���Ԥ�⡣�Ա�N���Ȼ���300ָ�����ǵ������Լ������λ�ı仯�̶ȣ��ڹ�ȥ5���20�������У�������15����������ͬ����У������ߴ�75%����������15���У�ֻ��5���������Եķ�Ӧ���ȣ�����10�ζ��ں����ķ�Χ֮�ڡ�����֮������������IJ�λ�Ƿ��ڸ����г��仯���仯������ȷ�ʸߴ�75%����ȷ��Ҳ�ߴ�2/3��

����������Ҫǿ�����㡣��һ�������ڻ���������Ǹ����̵�ʱ���ȡ���ͬһ�����ڣ���ʱ�����жϻ����������б仯���Ⱥ�˳���ϵ������ֻ�ܴ������Ʋ���������ֵĿ����Ը�����Ͳ�����ֿ缾��Ԥ����ȷ������ȷ�ȵļ����½����г��ı仯�������ģ�������֪���������ȵ�ת����

���������������ʱ���Ի��Ǹ��������ķ�����ʹ�ü������ݶ�ֻ�Ǹ����Ե�������Զ�����¶����ݾ��ɿ������й�����ҵ�У������ʻ������ڹ����г������ٻ������������ö�ƽ��IJ����ֶΣ����ٵ�����λ�����������Լ���Ϊʱ�䵥λ���е��֣�������Ի�Ƚϴ����������ݵ����ƣ�Ŀǰ����ֻ��ͣ���ڼ��ȷ����IJ��档

����������������ڸ�����ֲ���˿������֮�⡣����ȷԤ�����ǰ���־������£���ʶʱ����Ϊ���ܣ��ܹ�����������ܿ������г����ܼ�̬�Ƶı仯����ʱ������ȷ�ķ�Ӧ���Բ�ʧΪ��ӱ�������ʲ������ˡ�

��������ǰ����������������ʱЧ���ϲ�����������ھ��Ҳ������г��С�������2002�����������й����е�14���ص㣬��һ����1994-2001���8��䣬���м�������һ���������ʮ���Ƿ��յ�ƽ������Ϊ17.4%��ʮ������յ�ƽ������Ϊ-10.4%��������ʧ��ʮ���Ƿ��գ�Ͷ���˽�����ʧ65%����1994��1995����ȣ�������й��������ɳ���ͽ����˺ܶ࣬�����յľ����ǵ���Ȼ��ʱ�ɼ�����ʧʮ���Ƿ��գ���ܿ�ʮ������գ�����߶�û���ϣ�����Ͷ�ʳɹ����������Ե�Ӱ�졣

�������⣬������˵����ʱ�������ϵ���ʱ���������Ʊ��λ�ĵ����������ϵ���ʱ���˹�Ʊ��λ�ĵ���֮�⣬��������Ʊ�������ҵ�ĵ������������г��ı仯������Ͷ����ϵĽṹ��Ϊ����ʾ��λ��ʱ������ʱ�������г�Ҳ���������ҵ�ĵ�����֮Ϊ�ʲ����ã������������µ��ʲ����á����г���̬�ء�ͨ��һ������ϲŵ���һ�εĽ���ս�����ʲ����ã���ʱ����Ҫ��̬���������Ϊս�����ʲ����á���ˣ�ս�����ʲ�����Ҳ�ͳ�Ϊ�˰����ʱ��ͬ���

�����ں����г��ϣ���λ��ʱ��Ϊ�ڶ��ʲ�����������������ʹ�ð����ʱ����ս�����ʲ����õĻ��������ڡ��������ѧ������ͨ����ͬ���ݵĽ�����������Ѿ����������е�Ͷ�������У��ʲ����õĹ�����Ϊ85-92%����ѡ�ɵ���Ҫ��ֻ��8-15%������˵ս������ս�����ʲ�����˭����Ҫ����������һ�µĽ��ۣ���Ϊ��ȡ����������أ����г��������Χ�����в����Ըߵ͡�����ֶ���Ƶ�ʵȵȡ�

��������������ҹ�Ʊ���Ƶ�������

������Ʊ�۸����ɹ���˫��������ƽ���������ġ���������ܹ�����ijֻ��Ʊ�ļ۸����ƣ�������������ͨ�ɳ��б�����ռ�о��Ե�ͳ�ε�λ��2012���ʱ���й�����ҵ�ֹ���A����ͨ���е�ƽ��ռ��Ϊ7.7%����ʮ��������Ź��У��������ͨ��ռ��Ҳ�����ߣ�ֻ�������ز�[��]��21%���й�ƽ��[��]��14%������ę́��8%����7.7%��ƽ��ֵ����ˣ�ֵ�ù�ע������Щ�����ֲܳ�������ͨ����ռ�ȽϸߵĹ�Ʊ�����ǵı����Ƿ����ijЩ����֮����

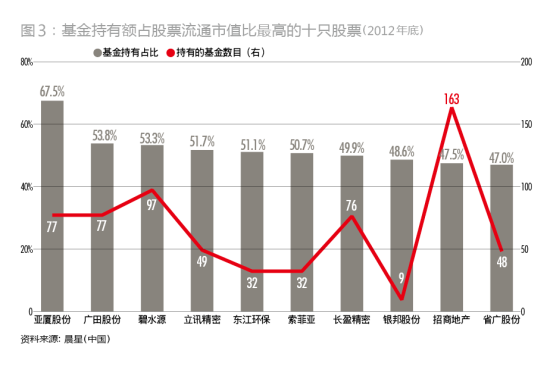

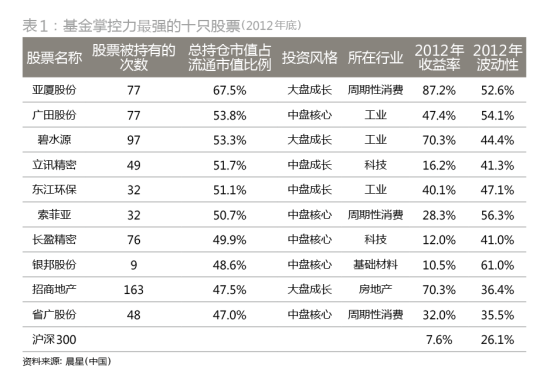

����ͼ3�г���2012������ֲֶܳ�ռ��Ʊ��ͨ��ֵ��ߵ�ʮֻ��Ʊ��������ж�ռ������Щ��Ʊ��ͨ��ֵ��47%���ϣ�����߳�����2/3(���ùɷ�)������ʮֻ��Ʊ�У���5ֻ����ǰ����90ֻ������Ʊ(�������Ŀ2013��10������)�����еĻ�����Ŀ������62����ߵĴﵽ��163ֻ(���̵ز�[��])������5ֻ���ڷ�ɢ��Ʊ�����ٵ�ֻΪ9�һ������(����ɷ�)����ô��Щ�����ڻ���Ĺ�Ʊ��2012���������սṹ�Ƿ����ڲ�ͬ�أ�

�������1��ʾ����ʮֻ��Ʊ����3ֻ���̹ɺ�7ֻ���̹ɣ��ɳ����������Ʊ��ռһ�룬�������������������Ѻ�ҵ���Ϊ��(��Ҳ���й�����ҵ�ֹ�����������ҵ���)������ʮֻ��Ʊ��2012��������ʶ��ԣ���ߵĴﵽ��87.2%����͵�Ҳ��10.5%��ƽ��ֵΪ42.1%�������ڻ���300��7.6%���ٿ��䲨���ԣ�48%��ƽ��ֵԶʤ�ڻ���300��26%����ˣ���ʮֻ��Ʊ���ڵ��͵ĸ����桢�߷�������������Ļ����زֹ�ȷʵ���������IJ�ͬ����Ȼ�����ǻ����ܾݴ˾����½��ۣ��϶���Щ�����˻����������£����ƻ�������ƿعɼ۱仯��������

�����������г��ϣ�������������С�̹�Ʊ��Ҳ�����ŷ�����������Ͷ�����гֹɶȽϸ��Ҿ���һ�����ƿ���ʱ��ͨ������������������������Щ��Ʊ�IJ����Խϸߡ������佻�״���Ǵ�ׯ��֮��IJ��ģ���������˭���֣���ijɽ������ɼ۴���һ������������Ͷ���߶Ժ�۾��á��г����ơ���ҵ��顢���幫˾�������Ų�ͬ�Ҷ������У�����ƵƵ���ֵĽ����Ȼ�ǹɼ۲��������Ƶ���Ҿ��ҡ����ڴ��̺�����ɶ��ԣ����еĻ���Ͷ����̫�ࡢ��Ʊ��ģ̫��Ҷ�ʧȥ�˴��ֱʲ��ġ������߶��ɼ�����������͵�λ����ˣ���Щ��Ʊ�IJ�����ͨ������ϵ͡�

������Σ������ƿ�����ǿ�Ĺ�Ʊ��������ţ���и�ţ���Ӵ���ʽ�;��ԵĿ�������ʹ����ӵ���������¶˵��ʱ������ǵĴ��ֱ�����ܿ�ͻ�������ǧɢ��Ľ�����������ƹɼ۽ڽ����������������Ǽ��þ��գ��ɼ��ֻἱתֱ�¡�������һ����λ������һ���¹��µij�������һ�����Ƶ����ڱ���������������������������һ�������ܶ���ʼ����һ�������˳������ϰѹɼ����ϸ߷塣��һ�������̣�ʹ�ù�Ʊ�Ľ�������ţ���л������Ŵ����ԣ���Ʊ��ţ���и���Ծ���ɽ��������ѳ�Ϊ��֮�ĺ�����������

�������ڻ���ǿ�ƿ��µĹ�Ʊ����ţ���д��λ�ڿ����۷��ľ��������ͨ���С�����ͨ�������нϴ�IJ����ԺͽϸߵĻ����ʡ�ֵ��һ����ǣ�����Խ�Ĺ�Ʊ��һ������ij��б��ض��ߣ�������б��ظߵĹ�ƱҲ��һ��ҵ�������ϳˡ��й������ƿ�����ǿ��ʮ���Ʊ2012�궼���ֳ�ɫ�������п��ܼ��б�Ȼ�Ե����أ�Ҳ��żȻ�Եijɷ֡�

��������ţ�и�ţ֮�⣬��Щ��Ʊ�Ƿ���������и����أ���ȡ�������е��´���ȣ�����������ȡ���ڻ���Ͷ���˵���Ϊ���ϸ���ļ�������������ϵĻ���Ͷ���ߣ���Ϊ�������ڴ������ƣ��������е��ʽ�ֻ�й���Ȩ����û������Ȩ��֧��Ȩ��������깺�������Ϊ������ؼ������ء�

�����������´�ʱ��������������������������һ�ݶӵĹ�Ʊ��������Щ���п��Ļ�����Ʊ���ڻ����˽�֮����������ͨ������ȡů��ά����������棬ʹ��Щ�����ƿ�����ǿ�����ڵڶ��ݶӵĹ�Ʊ�������ۣ��ɼ�Ҳ����ȶ����������н�һ���µ������н��٣������������ط糱����ô�������Ͳ��ò�����ѹ֮��������Щ��Ʊ����������Щ�����������ĵ����ݶӹ�Ʊ��������Ϊ����ѧ��ԭ�����Ͼ���������Ҫ�ȶ�����ʧ������Ϊ���������ܣ�Ҳ���û������濴�������������ˡ�������һ�����˳�һ���������ڶ��ݶӵĹ�Ʊ�ͻ������ɽ�����Գ����и��ܵ����Ρ�����֮�£���һ�ݶӵĹ�Ʊ�������֣��������뼯��ʽ�����۾����������ݶӵĹ�Ʊ�ᱻ�������֣���������ͷ������⡣

����2012����й������������ţ�У�����300ָ��������7.6%�������ƿ�����ǿ��ʮ���Ʊ�ڷŴ��˲����Ե�ͬʱ��Ҳ������42%���ϵ�ƽ�������ʣ�����û��һֻ��Ʊ�ı��ֵ���ָ�����Ӷ�Ӧ����ţ�и�ţ�ĵ����������������ǻ�㱿����������г���Ӱ�ӣ��������Ϊijֻ��Ʊ�ľ��Կع�����ʱ������ȷʵ��һ���̶��Ͼ���Ӱ����۸�Ͳ����Ա仯��������ֻ�dz��ڹ��������Ĺ�ģ���죬��һ������С�̹�Ʊ�Ĺ���ȴ���������й����̹����ϡ�

������������ȻһЩ�����ƿ�����ǿ�Ĺ�Ʊ��ţ�и�ţ�����и��ܣ�����Ͼ�Ϊ�����࣬����Ӱ����Ҳû�д����Ըı�������ҵţ������������ȵĸ�֣���ˣ�����������ͻ�����Ȼ��Ҫ������ʱ�ֶ�(������λ��ʱ������ʱ)ȡ�����г���սʤ�г��ļѼ���������ݹ�Ʊ��50/35/15���ۣ��������ɼ۸��������50%�ڴ��С�35%����ҵ��ֻ������15%�ڹ�˾�Լ������ɶ���Ӯ���У��ܹ����ƶ��ϵĹ�Ʊ�Ͼ��Ƿ�ë��ǡ�

������ҲΪ����һ���������о��������������⡣��һ����ֻ�Ǹ���2012�����ݵõ��ij�������ԵĽ��ۣ�����Ҫ�����ʱ���������½������������������������еĹ��£���������ע���ٷ�����δ���ķ�չ�仯��������ֻ�Ǵ���������̽���������ͻ���սʤ�г��Ŀ���ԭ������ţ�����е���Ա��֡���λ��ʱ����Ч�ԡ�����ѡ�ɲ�������Ʊ���ƵĿ����ԡ�����������Ҫ�����ھ�����ʱ�ڸ�����ͬ�����������Ӱ�졣

������5���7����г���ҵ�����ֿ���������������ͻ���ȷʵ�����ֲ�������ô�����ܷ�ݴ˵ó����ۣ��й��Ļ���ҵ��ȫ��������Ҫ�г����ྶͥ������������ͻ����ܹ��ṩ�������棬����Ч�ؽ���Ͷ�ʷ��գ�������ˣ������ָ���ν��ͱ�����Ͷ�ʽ������й��Ĵ�������أ���ˣ������б�Ҫ������һ���й����кͻ���ҵ�Ľ��ڷ�չ�����

�����й�������Ʊ����Ľ�������

����2009��10��23�մ�ҵ����Ƴ�����չ���й���Ʊ�����Ͷ����Ұ�������ռ䣬ʹ��Щ����Ϊ����300ָ����Ȼʧȥ����Ϊ���б�ߵĿɿ��ԡ�ȷ����Ȩ���ԡ�֮������Ȼ��������Ϊҵ����ߣ�ֻ������Ϊ�˸������ط��Ļ���ҵ����Ѥ�����ˡ�����ʵȷʵ�����

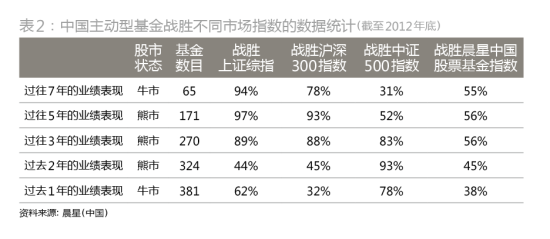

�����ӱ�2�����ǿ��Է��ּ�����Ȥ���������ȣ���һ�����������������ת���Ի���300ָ��Ϊ�������ѳ�Ϊ���ϵĹ������꣬��Ϊ85%���ϵ������ͻ�����Ϊҵ����ߣ������ܹ�սʤ���������ͻ����ԭ����80-90%Ѹ�ټ��ٵ���30-40%�����ݹ�ȥ�����ڵı��֣�ֻ��45%�������ͻ���Խ��������2012������µ����˲���1/3��������2008-2012���5����ҵ������һ�����ߴ�93%��

������Σ��г�����һ����Ҳ���Է�ת�����Ի���300ָ���������̹ɡ�����֤500ָ������С�̹ɣ����ǿ��Կ����������ͻ���սʤ������ָ���İٷֱ������෴�������൱�Գơ����ݹ���7��ҵ����ͳ�ƣ������ͻ���սʤ����300����֤500�ı����ֱ�Ϊ78%��31%��������2012������ݣ���һ����ǡ�õߵ�������Ϊ32%��78%��

�����ٿ���ȥ3�����ʷҵ���������ͻ���Զ��ߵ�սʤ�ʲ����85%���ҡ���ˣ����Թ�ȥ3�����ʷҵ����Ϊƽ�����ģ���ô������������֤500߳����Ƶ�ʱ���������ڶ�����Ϊ����300�ݺ����µ���ݡ�������2012���ʼ��������һ�η�ת�ƺ��Ѿ����٣�С�̹ɺʹ�ҵ����о�������֮�ƣ�սʤ����300�ƺ��ֱ�ñ�սʤ��֤500�������ˡ�

�������ָ��սʤ�ʶ��ԣ�����Ҳ�������г��ڹ���������������������ƺ���ָ��սʤ����ţ�е͡������иߵĹ�������������300�ڹ�ȥ7���б�����173%�����ڳ���ţ�У�����Ȼ�иߴ�78%�������ͻ���ҵ�����ã�����2012����ֻ������7.6%��ȴֻ������32%�Ļ������ٿ����е����������300�ڹ�ȥ5���б�����53%���ڼ���93%�������ͻ���ңң���ȣ����ڹ�ȥ�����Ҳͬ���ش���19%��ȴֻ��45%�Ļ�����ָ��ѡ�

������ô����300ָ������֤500ָ���У�˭������Ϊ�����ͻ���Ⱥ��Ĵ������أ�˭����ȷ�ر��������������ҵ���أ�����֮ǰ�ķ����������ǽ��й��������ͻ�����Ϊһ��������𣬻��ǹ۲��������ĸ������ʣ�����ʾ���������Ĵ��̳ɳ���������������һ������ǿ�ȳ�����������Ӣ����ŷԪ���Ļ������Ի���300ָ�����ֽζ��ԣ���ʧΪ�����ͺ����й���Ʊ������ֵ����ָ������������Ҳ�ڴ����и������������������������������ָ����Ϊ��ĺ�Ʊ�Ӷ����ƻ���ҵ��ͬ�ʻ��ĸ�֡�

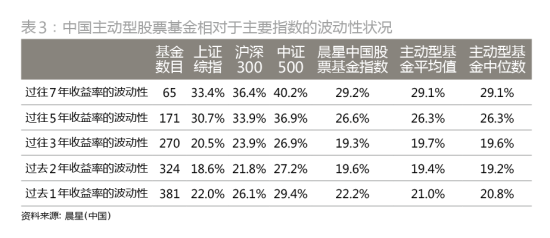

��������ֵ��һ����ǣ������ͻ����ƺ������������ʷ���չʾ����Խ�ԣ��Ͳ����Զ���Ҳ�������˼��͵���Ա���(��3)���������κ�ʱ�����Ϊ���������������ͻ������沨���Ե�ƽ��ֵ����λ�������϶���������е��г�ָ����Ҳ����˵�����ǵ�Ͷ�ʷ��ջ���Ը��͡�����������ͻ������ṩ���������ͬʱ�����ܹ�������Ը��͵IJ����ԣ���ȷʵ���ܿɹ�������˷��յ�����������ʣ���һ����ǿ��Ͷ�����ܹ�Ʒ������ȴ������ôֱ�۵�ʵ�����档

����ָ����Ͷ��Ϊ�����й�������ӿ��

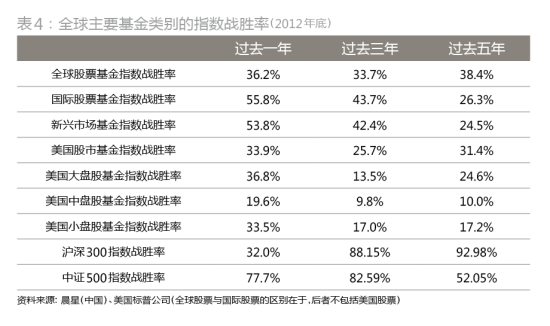

������ȥ20��䣬ָ����Ͷ���Ѿ��ڹ����г���εȻ�ɷ硣����Ҫԭ�������ܹ��ȶ�սʤ�г��������ͻ����ë��ǣ����ұ��Ī��(��4)�����ܾ�2012��һ����ԣ�ָ��սʤ�ʳ�����50%�����ӹ�ȥ3���5����г��ڱ����������������ͻ����ָ��սʤ�ʶ�Զ��50%���¡�

������Ψ���й��������⣬��ȥ3���5���ָ��սʤ��֮��������Ŀ��ֻ����2012���������䣬�ƺ�����ʹ������Ǻϡ������й��г��������ص㡣��һ����ǰ�������й�Ŀǰ����û��������ʵ��С�̹ɻ������л�����ֱ�Ӳ��ջ���300����֤500��ָֻ��������������������ҪΪ�����ҵ���ǡ����ָ��������бȽϡ�������й���δ���ֻ���ĺϲ������̣����Բ��õ��ġ�����ƫ�(Survivorship Bias)�����µ������������������Ĺ��ڹ�Ʊ����һ��Ĵ����(Survivorship)Ϊ93.8%������Ϊ83.3%������Ϊ73.3%�����Ա������Щ���������������Ӱ����е�����ծȯ������ʹ�Ʊ����Ҳ�������Ƶ������

�������˵�г���ָ��սʤ�ʽϵ��Ǵ���������Ͷ�ʵ���������ô���й��г��������ͻ���������Զ�����˭�����ע��Щ���ƿɳµ�ָ�������أ�����ǰ��ʵȷʵ��ˣ�������������ɣ�

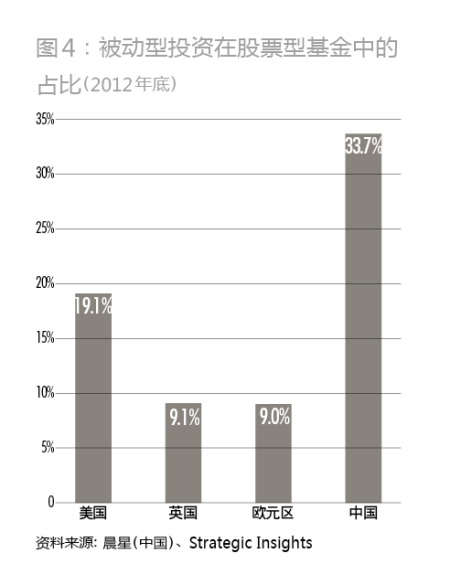

����2012���ʱ���й���ȫ��484ֻ��Ʊ�ͻ����У���61ֻΪ�����Ͳ�Ʒ���ʲ���ģΪ3508��Ԫ��Ҳ����˵��ָ���͡�ָ����ǿ�ͺ�ETF���ӻ���ȱ����Ͳ�Ʒ�Ѿ�ռ���˹�Ʊ����������12.7%���ʲ��ܶ��33.7%����һ������ȫ���г�������һָ������Զ��Ӣ����ŷ��֮�ϣ�����ԶԶ��������Ϊ����Ͷ�ʷ���ص�����(ͼ4)��

������һ���������Ǵ�����������Ҫ��Ϣ����һ�������ͻ�����Ȼ��Ŀ�ڶ࣬�������ͻ�����Թ�ģ�������ʽ��Ӵ�Ļ���Ͷ������Ȼ��Ϊָ����Ͷ�ʵ�ӵ����ָ��������Ҫ��Ŀ���࣬����û�����������ƣ�ֻ���ģ���������ֻ��������г�����Ҫ���������Ȼ�й�����ʽ����ֻ��12�����ʷ������Ͷ�ʵ���ʷ��Ϊ���ݣ���ָ��Ͷ�ʵĸ������й��ƺ������������ģ������ǽ�����������ˮ�����ģ�Ѿ������˹�Ʊ�����ʲ��ܹ�ģ��1/3��

����������ˣ���Ҫ��Դ������Ҫ�����ȣ�������90������ڻ���ҵ���й���ѿ֮ʱ��ָ����Ͷ�����ڹ���������ȵ��������ETF��Ʒ�ķ�չ�ڽ���21����֮��������������й��г����ԣ��������뱻���ͻ�����ֵ�ʱ��������������ѣ��й�Ͷ���˻���������ͬһʱ���������������뱻���͵ĸ��������������1924-1976�곤���������͵�ʱ���ȡ���ˣ������ͻ������й�û�л���㹻����ʱ����ݶ������ؽ������Լ���������Ʒ�ƣ��Ի���г����ձ���������ͬ��

������Σ���Ȼ��ȥ5���7����г���ҵ�����ԣ������ͻ����������Լ������£����DZϾ�ֻ�������е�һĨ���⣬�����������Ȼ�����µ��Ϳ�Ǯ�����ˣ����Դ�Ҳ�����������������������ʷΪ�١��������бϾ����ǹ��е������ɣ���Ӧ��Ϊ��������ҵ�����������֮�£���ȥһ����仦��300ָ���ĻԻͣ����ָ��Ͷ��ע���������������ʹ��ָ�������ETF����ܡ�

�����������Ƴ�����ָ���Ͳ�Ʒ���Ҫ���öࡣ����������Ҫһ֧�Ӵ�������Ͷ���Ŷӣ�������Ч�ؽ�ʡ��Ӫ�ɱ�����������ܹ�ģ���ƣ������ģ�������г�������ƶ��¼��������ȵ����������⣬�俼�����ܻ���ҲҪ�öࡣ���һ������й�����һ��ͬ�ʻ��������Ƶ��г���˵��Ϊ��Ҫ���Ǿ��ǿ���ͨ�����л�ָ�������������ŶӺ�ƽ̨Ѹ�ٵ��Ƴ��²�Ʒ��������ʾ���֭ȥ��װ�����Щ�ƻ��Ƴ�����ν�²�Ʒ��

��������֮�⣬�й����������һֱ�߶�����������ͨ�������й�����ҵ�ķ�չ�ָ����������»���ķ��У��������г����Գ���Ӫ��Ϊ������ˣ����Ż���˾�������ࡢ������Ŀ�ȶ������������к�ͨ����խ��ì�ܾͱ������ͻ��������˾Ҳ���ò������߰��ijɱ����û������С�����Ϊ������Ͷ�ʵ�ETF��Ʒǡǡ�ܿ������У�ͨ��֤ȯ��������ƽ̨�����г�����ˣ�ETF��Ʒ�ķ��в�����չ��һ��ո�µ�ͨ����ҲΪ������Ͷ�����й��ļ��ٷ���������ȼ�ϡ�

������ȻETF��ָ������ͬ��������Ͷ�ʣ���ôETF�ı�ը�������Ƿ���ָ��������ɳ�������´����˳��أ������Ķ���ѧ���о�֤����ETF��Ʒ����ָ���������������������Ե����Ӿ������Ӵ�Ĺ�˾401K���ݽ��˻��У����ڽ���ʽ�IJ�ͬ��ETF��������ȡ��ָ������������ȥʮ��������ͳ������Ҳ��ʾ����ȻETF��ǰ�𱬣���ָ��������г���ģռ�Ȼ����Ϻ㶨���䣬�����µ��ķ����������ͻ���

�������������Ͷ���˵Ĺ�ģ�㶨���䣬��ôETF��ָ������֮�����ɻ��γɾ�����ϵ����������ʾ��������Ͷ���˵Ķ����ڴ��ڿ�������֮�У�����Ͷ���߷���������Ͷ�ʵ����߱�Ϊ������Ͷ�ʵ��ŷ��ߣ�ֻ������û������ָ������Ķ��У����Ǽ�����ETF����Ӫ��������һ�������й�Ҳ�������֣���ô����ETF�Ļ𱬴�����������Ͷ�ʽ��������ʳ�����ͻ�������¡�

��������ETF�ļ��ٷ���Ҳ���г�������һЩ���ǣ�������������������Ʒ��������ν������ETF(Geared ETF)�����а����ܸ���ETF(leveraged ETF)�ͷ�����ETF(Reversed ETF)�ȡ�����˼�壬���ּȿ���ʵ�����������ת��Ҳ���ԷŴ���С����������֤ȯ����ίԱ��(SEC)�Ѿ���2010��3��25�շ���֪ͨ����������ԭ�е�ProShares��Direxion��Rydex(���ѱ�Guggenheim�չ�)���ҹ�˾֮�⣬���������κι�˾���г�����ETF��ETP��Ʒ��Ҫ����������2011��Ϊ�˻�ר�žٰ�����֤�������(Fed)����ѧ��Tugkan Tuzun��2013��7��Ҳ������ʵ֤�о����棬��Ϊ������ETF������Ʒ�ѻ�ȷ�о��ҷŴ���в�����֮�ӡ�

�������������Ҫ���������ǡ�һ�ǽ�������Ʒ��Ƶ���Ҵ���ʹ�û������д�������Ԥ��ľ�Ӱ�졣����������ָ���ڻ���ָ����Ȩ����Ʊ��Ȩͬʱ�������γɵ���������(Triple Witching)��һֱ���ǹ��в�������ǿ��ʱ��(�����ּ����˹�Ʊ�ڻ��ĵ���Ӱ��)����������ETFÿ������ǰ����ǿ�ȹ�ָ�ڻ�����ƽ�֣������ù���ÿ�춼Ʈ������������׳�������Ǵ���ETF��Ҫ�������Ʒ����ƽ�֣�����ijЩ���˻��Ŵ������¶��û���������ƽ���Ļ��ᣬ�Լ������Ч���������Ǵ���ETF��Ʒ�ĵ�����Ч�Ի����Ͷ���ߣ���̼����Ǵ��¶���Ͷ����Ϊ���Ӷ������ش���ʧ����û�еõ���ȷ��������֤�����֮ǰ��SEC����������¿�բ�����֤���[��]Ҳ�Ѳ��ٽ��ܺ������κγ�����ETF��Ʒ���걨���ϡ�����Ӣ���ļ�ܲ��ŶԴ��ƺ��������⣬�ؽ������ij�����ETF��Ʒ���ڷ���֮�С�

��������300ָ�������������ͻ����������2012���еı����������øߴ�2/3�������ͻ�������Ī������ͽ�����Ϊ���ڹ�ȥһ�����У�ָ��Ͷ�ʻ����������֮���������й�����ҵ������ʱ��ֻ����ʷ�е�ת˲һ�̣��⾿��������ʷ�����е�һ�β�����������Ȼ�����г������Ƶ����Ľṹ��ת�䣬���д��ڳ������١�

�������й��г��ϣ�����ij���ҵ������ڱ��������ǽ�����������ȫ��ͬ�Ĺ��£������dz���ҵ�����ܴ����������ƣ��ֻ���ڱ�������Ԥʾ��һ���¸�ֵĵ�����Ŀǰ�в��ö�֪����ˣ����ھͶ��������ͻ����Ƿ��ܹ�սʤ�г��ƺ���Ϊʱ���硣����˵ETF��ָ��������������ͦ����������Ϣ�ģ���ȡ����������أ����г���ţ���и�֡�����ͬ�ʻ��ĸ��ơ��ʲ�������ѡ�ɲ��Ե��ݽ��Լ�����Ͷ���߶����׳��ȵȡ�

�������߸߳��������������ǹ�˾ȫ���о����ܡ�

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�