好买公募基金周报:外围市场普跌恐拖累A股

好买基金研究中心

市场回顾

一、基础市场

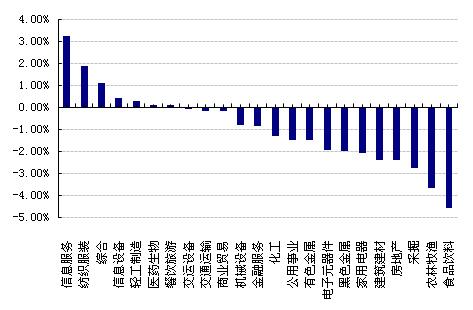

节前一周,沪深两市双双收跌。上证综指收于2033.08点,跌21.31点,跌幅为1.04%;深成指收于7572.63点,跌282.51点,跌幅为3.60%;沪深300指数收于2202.45点,跌43.23点,跌幅为1.92%;创业板指数收于1410.34点,涨7.38点,涨幅为0.53%。小盘股强于大盘股。中证100下跌2.05%,中证500上涨0.07%。上周,23个申万一级行业中有7个行业上涨。其中,信息服务、纺织服装和综合表现居前,涨幅分别为3.25%、1.90%和1.09%,食品饮料、农林牧渔和采掘表现居后,跌幅分别为4.58%、3.65%、2.75%。

节前一周,中信标普全债指数上涨0.17%,收于1372.41点。

过去八个交易日,欧美主要市场普遍下跌。其中,道指下跌2.76%,标普500下跌2.16%;道琼斯欧洲50 下跌2.63%。亚太主要市场普遍下跌。其中,日经225指数下跌7.87%,恒生指数下跌5.26%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2033.08 | -1.04 |

| 沪深300 | 2202.45 | -1.92 |

| 深证成份指数 | 7572.63 | -3.60 |

| 中小板综 | 6313.75 | -0.47 |

| 创业板综 | 1410.34 | 0.53 |

| 深证综指 | 1081.27 | -0.76 |

| 上证基金指数 | 3756.15 | -1.08 |

| 深证基金指数 | 5017.18 | 0.46 |

| 中证100 | 2019.94 | -2.05 |

| 中证500 | 3885.42 | 0.07 |

| 道琼斯工业平均指数 | 15440.23 | -2.76 |

| 标准普尔500指数 | 1751.64 | -2.16 |

| 道琼斯欧洲50 | 2801.83 | -2.63 |

| 德国DAX指数 | 9116.32 | -2.94 |

| 法国巴黎CAC40指数 | 4117.79 | -1.05 |

| 伦敦金融时报100指数 | 6457.89 | -3.09 |

| 俄罗斯RTS指数 | 1317.50 | -3.42 |

| 东京日经225指数 | 14180.38 | -7.87 |

| 恒生指数 | 21269.38 | -5.26 |

| 韩国综合指数 | 1891.32 | -2.54 |

| 印度孟买Sensex30指数 | 20261.03 | -4.13 |

| 中信标普全债指数 | 1372.41 | 0.17 |

| 中债国债全价指数 | 110.88 | -0.01 |

| 中债企业债全价指数 | 95.93 | 0.07 |

数据来源:Wind、好买基金研究中心

上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心

二、基金市场

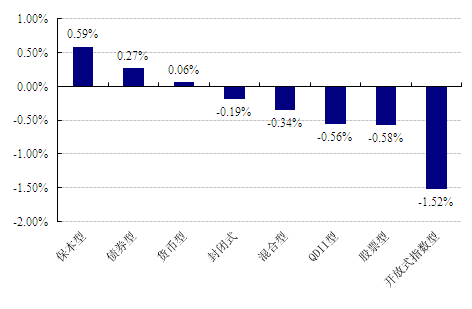

上周,各类型基金中,保本型、债券型和货币型基金表现居前,涨幅分别为0.59%、0.27%和0.06%;指数型、股票型和QDII基金表现居后,跌幅分别为1.52%、0.58%和0.56%。

上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,QDII净值截至日为2014年1月29日

上周,股票型基金中,兴全轻资产、平安大华行业先锋和招商中小盘精选表现居前,涨幅分别为7.12%、5.02%和4.63%;混合型基金中,兴全有机增长、宝盈核心优势A和浦银安盛战略新兴产业的表现居前,涨幅分别为6.47%、3.56%和3.37%;封闭式基金中,基金鸿阳、民生加银平稳添利A和民生加银平稳增利A表现居前,涨幅分别为1.51%、1.02%和0.81%;QDII中,华泰柏瑞亚洲企业、国泰美国房地产开发和汇添富香港优势精选表现居前,涨幅分别为1.23%、0.97%和0.95%。

| 权益类基金收益率排名前五 | |||

| 股票型涨跌幅前五 | 混合型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 兴全轻资产 | 7.12 | 兴全有机增长 | 6.47 |

| 平安大华行业先锋 | 5.02 | 宝盈核心优势A | 3.56 |

| 招商中小盘精选 | 4.63 | 浦银安盛战略新兴产业 | 3.37 |

| 财通可持续发展主题 | 3.65 | 招商优势企业 | 3.25 |

| 兴全绿色投资 | 3.63 | 中银行业优选 | 2.87 |

| 封闭式净值涨跌幅前五 | QDII涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 基金鸿阳 | 1.51 | 华泰柏瑞亚洲企业 | 1.23 |

| 民生加银平稳添利A | 1.02 | 国泰美国房地产开发 | 0.97 |

| 民生加银平稳增利A | 0.81 | 汇添富香港优势精选 | 0.95 |

| 基金同益 | 0.76 | 嘉实海外中国股票 | 0.63 |

| 基金汉兴 | 0.42 | 国泰境外高收益 | 0.60 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 易方达创业板ETF | 0.74 | ||

| 融通创业板 | 0.71 | ||

| 易方达创业板ETF联接 | 0.70 | ||

| 嘉实中创400ETF | 0.65 | ||

| 诺安上证新兴产业ETF | 0.63 | ||

数据来源:Wind、好买基金研究中心,QDII净值截至日为2014年1月29日

上周,债券型基金中,博时稳定价值A、广发聚鑫A和国泰民安增利A表现居前,涨幅分别为1.80%、1.66%和1.51%;货币型基金中,银华交易货币、德邦德利货币A和海富通货币A表现居前,涨幅分别为0.18%、0.10%和0.09%。

| 固定收益类收益率排名前五 | |||

| 债券型涨跌幅前五 | 货币型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 博时稳定价值A | 1.80 | 银华交易货币 | 0.18 |

| 广发聚鑫A | 1.66 | 德邦德利货币A | 0.10 |

| 国泰民安增利A | 1.51 | 海富通货币A | 0.09 |

| 易方达安心回报A | 1.29 | 宝盈货币A | 0.08 |

| 富国可转债 | 1.28 | 易方达货币A | 0.08 |

数据来源:Wind、好买基金研究中心

上周,分级基金进取份额中,嘉实多利进取、银华中证转债B和金鹰元盛分级B表现居前,净值涨幅分别为5.05%、4.11%和2.54%。杠杆排名前三的分别是嘉实多利进取、海富通稳进增利B和银华中证转债B,杠杆大小分别为9.22、4.32和4.32。

| 分级基金进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 嘉实多利进取 | 5.05 | 嘉实多利进取 | 9.22 |

| 银华中证转债B | 4.11 | 海富通稳进增利B | 4.32 |

| 金鹰元盛分级B | 2.54 | 银华中证转债B | 4.32 |

| 海富通稳进增利B | 2.27 | 长信利众B | 2.01 |

| 兴全合润分级B | 2.26 | 德邦企债分级B | 3.72 |

数据来源:Wind、好买基金研究中心

焦点点评

一、1月PMI比上月回落0.5个百分点

2014年1月,中国制造业采购经理指数(PMI)为50.5%,虽比上月回落0.5个百分点,但仍位于临界点以上的扩张区间,表明制造业继续保持增长态势,但受“春节”临近的影响,增速有所放缓。

点评:产成品库存指数为46.5%,比上月回升0.3个百分点,仍位于临界点以下。新订单指数为50.9%,比上月回落1.1个百分点,位于临界点以上。调查显示,反映制造业外贸情况的新出口订单指数和进口指数分别为49.3%和48.2%,比上月下降0.5和0.8个百分点,均连续2个月位于临界点以下。连续第二个月下滑,且为去年7月以来最低水准,固然和季节性因素影响脱不了干系,同时也反映出国内经济内生动力相对不足。乐观的因素是,去库存告一段落。

二、国家发展和改革委员会确定今年农村经济工作七大重点

国家发展和改革委员会确定今年农村经济工作七大重点:加大强农惠农政策力度、提高粮食安全保障能力、加强以水利为重点的农业基础设施建设、加快构建农业可持续发展长效机制、完善农产品市场价格和调控机制、加大对新型农业经营主体的支持力度、加快推进农村各项改革。

点评:一季度是各种规划和全年政策的出台时期,从历史经验来看,这也为主题行情的演绎提供了舞台。

好买观点

一、股票型基金投资策略

春节前最后一周,市场依旧延续结构化行情,大盘震荡下行的同时创业板在蛇年最后一个交易日创出历史新高。春节期间外围市场震荡加剧,短期内势必对A股市场造成冲击。

宏观方面,国家统计局2月1日公布,1月份中国制造业采购经理指数(PMI)为50.5%,比上月回落0.5个百分点。2月3日公布1月中国非制造业商务活动指数为53.4%,比上月回落1.2个百分点,是自2012年2月以来的23个月最低水平。

资金方面,节前最后一周央行共实施资金净投放750亿元,其中包含1500亿元逆回购操作和750亿元逆回购到期。上周末,7天质押式回购加权平均利率为4.9887%,较前周末上涨了34.79个基点。经过春节时点的考验,流动性有望得到适度宽松。

好买仓位测算模型显示,上周偏股型基金的持股仓位上升1.60个百分点,当前仓位为78.98%。其中,股票型基金的仓位上升1.68个百分点,达到83.42%;标准混合型基金的仓位上升1.47个百分点,达到71.11%。上周公募基金主要加仓了家用电器、信息服务和食品饮料这三个板块,当前前三大重仓行业为信息服务、信息设备和医药生物。

外围方面,春节期间受美联储量化宽松缩减以及各国偏负面的经济数据影响,外围市场震荡加剧,道指下跌2.58%,标普500下跌2.37%,日经225指数下跌5.68%。

综合来看,在目前全球经济数据难言乐观的情况下,美联储宣布将每个月量化宽松(QE)政策再度缩减100亿美元至650亿美元的举动对全球证券市场造成了不小的冲击。虽然当前局势增加了A股市场的下行风险,但考虑到我国总体上稳健的经济状况以及已经具有估值优势的大盘蓝筹,我们认为短期的下挫很可能造就极佳的入场时机。

二、债券型基金投资策略

上周中债总财富指数收于141.12,较前周上涨0.27%;中债国债总财富指数收于141.15较前周上涨0.26%,中债金融债总财富指数收于141.75,较前周上涨0.29%;中债企业债总财富指数收于128.18,较前周上涨0.16%;中债短融总财富指数收于136.6676,较前周上涨0.14%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.61%,下行6.86个基点,十年期国债收益率为4.50%,下行1.03个基点。银行间一年期AAA级企业债收益率下行5.28个基点,银行间三年期AAA级企业债收益率下行5.33个基点,10年期AAA级企业债收益率下行0.20个基点,分别为5.87%、5.96%和6.30%。一年期AA级企业债收益率下行6.28个基点,三年期AA级企业债收益率下行6.33个基点,10年期AA级企业债收益率上行4.80个基点,分别为6.90%、7.28%和7.77%。

公开市场,上周央行共实施资金净投放750亿元,其中包含1,500亿元逆回购操作和750亿元逆回购到期。7天质押式回购加权平均利率为4.9887%,较前周末上涨了34.79个BP。春节前金融机构提现需求高峰已经平稳度过,资金面总体无虞。

展望节后,大量现金回流银行体系、外汇占款有望继续保持正增长,均对资金面有利;但节后4500亿元的逆回购到期,2月份财政存款通常会季节性增加,再加上利率市场化背景下金融机构竞争加剧,流动性结构性矛盾突出。考虑到利率中枢持续上移可能会影响到实体经济,且1月份以来央行调控已经明确透露出维护货币市场稳定运行的态度,未来较长一段时间,资金利率或将以4%(R007)为中枢做震荡。

从收益率曲线的变化分析,上周利率债和高等级信用债出现不同幅度的下行,而中低评级特别是长端品种依旧小幅上行。说明市场对信用风险的担忧较强。在宏观经济增速放缓的大背景下,一些传统行业和中小企业面临的危机更为严峻。虽然这些危机的潜在爆发点也许不会蔓延成为系统性风险,但依然值得投资者警惕和规避。

宏观基本面,中采和统计局联合公布的1月中国制造业采购经理指数(PMI)为50.5%,比去年12月回落0.5个百分点,创6个月新低。主要分项均有不同程度的回落。其中,反映制造业外贸情况的新出口订单指数为49.3%,比上月下降0.5个百分点,连续2个月位于临界点以下。分企业规模看,中型企业PMI为49.5%,连续2个月位于临界点以下;小型企业PMI为47.1%,连续6个月下滑。该数据基本与汇丰PMI相互印证,中小企业的生存环境仍较为严峻,没有得到明显改善。

综合分析,宏观经济的疲软,通胀低于预期,以及节后流动性有望得到明显改善,预计债市或将出现短期交易性机会。但鉴于经济增速回落,以及利率中枢的提升可能引发信用风险。建议投资者重点关注利率债和高等级信用债的机会。此外,在严格控制个券信用风险的基础上,我们仍然看好私募分级债的产品。在久期基本匹配,优先端成本较低的情形下,演变为套利型的产品,可以积极参与。

三、QDII基金投资策略

截止周三晚,道指收盘报15440.23点,相比年初高点,回撤幅度达到7个百分点。近期的美股下调,主要原因:其一,逐步退出的量化宽松政策,1月29日结束的FOMC会议上,宣布将每个月量化宽松(QE)政策再度缩减100亿美元至650亿美元。从2月开始将每月购买300亿美元MBS(此前为350亿)和350亿美元美国长期国债(此前为400亿)。委员会一致认为,通胀低于2%仍构成风险。只要失业率在6.5%以上,且未来一至两年内通胀水平不超过2.5%,保持目前0-0.25%的超低利率就将是合适的选择。其二,近期美国经济数据大多不及预期。ADP私营部门就业人数报告不及预期。ADP报告,一月份私营部门就业人数增加了17.5万人,增幅不及预期。道琼斯通讯社调查的经济学家此前预期增加18.9万人。12月人数被向下修正至增加22.7万人。

综合来看,劳动力市场持续回暖的趋势没有改变。实体经济的复苏前景乐观,居民消费、企业投资仍处于趋势回升的态势。QE的退出行为并未超出市场预期,如实体经济表现符合预期,美股仍有空间。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。