公募基金周报:市场短期有调整压力

作者:好买基金研究中心

【好买每周策略】上周市场风格发生明显变化,经济的回暖以及政策的利好是推动大盘大幅上扬的两大因素,这两大因素将继续对股指形成支撑。但是,下周美联储将召开议息会议,叠加季末因素,未来市场资金不会太宽松。因此,我们认为本周A股市场进入震荡调整的可能性较大。

市场回顾

一、 基础市场

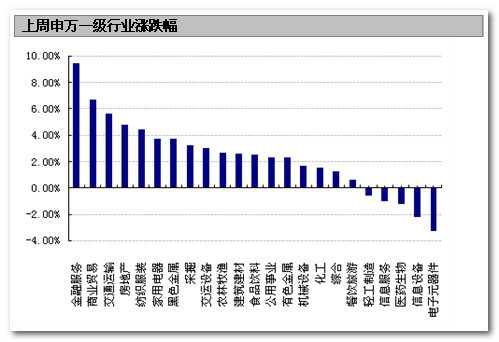

上周,沪深两市双双收涨。上证综指收于2236.22点,涨96.22点,涨幅为4.50%;深成指收于8687.54点,涨407.21点,涨幅为4.92%。大盘股强于小盘股。中证100上涨7.02%,中证500上涨1.50%。上周,23个申万一级行业中有18个行业上涨。其中,金融服务、商业贸易和交通运输表现居前,涨跌幅分别为9.47%、6.69%和5.66%,医药生物、信息设备、电子元器件表现居后,涨跌幅分别为-1.21%、-2.20%、-3.25%。

上周,中信标普全债指数上涨0.04%,收于1381.04点。

上周,欧美主要市场普遍上涨。其中,道指上涨3.04%,标普500上涨1.98%;道琼斯欧洲50 上涨1.22%。亚太主要市场普遍上涨。其中,日经225指数上涨3.92%,恒生指数上涨1.30%。

| 上周各类指数表现 | ||

| 指数名称 | 收盘指数 | 涨跌幅(%) |

| 上证综合指数 | 2236.22 | 4.50 |

| 沪深300 | 2488.90 | 5.56 |

| 深证成份指数 | 8687.54 | 4.92 |

| 上证基金指数 | 4111.11 | 4.50 |

| 深证基金指数 | 5082.32 | 1.64 |

| 中证100 | 2358.16 | 7.02 |

| 中证500 | 3849.82 | 1.50 |

| 道琼斯工业平均指数 | 15376.06 | 3.04 |

| 标准普尔500指数 | 1687.99 | 1.98 |

| 道琼斯欧洲50 | 2780.90 | 1.22 |

| 德国DAX指数 | 8509.42 | 2.82 |

| 法国巴黎CAC40指数 | 4114.50 | 1.61 |

| 伦敦金融时报100指数 | 6583.80 | 0.56 |

| 俄罗斯RTS指数 | 1396.57 | 3.79 |

| 东京日经225指数 | 14404.67 | 3.92 |

| 恒生指数 | 22915.28 | 1.30 |

| 韩国综合指数 | 1994.32 | 2.00 |

| 印度孟买Sensex30指数 | 19732.76 | 2.40 |

| 中信标普全债指数 | 1381.04 | 0.04 |

| 中债国债全价指数 | 113.22 | -0.53 |

| 中债企业债全价指数 | 98.71 | -0.20 |

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

二、基金市场

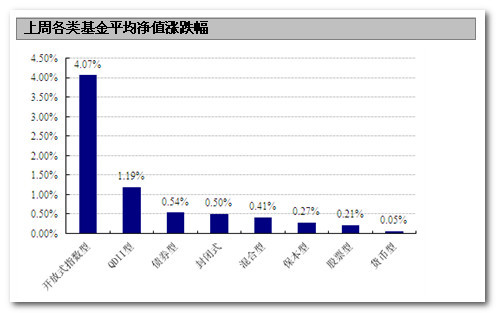

上周,各类型基金全部上涨,指数型、QDII和债券型基金表现居前,涨幅分别为4.07%、1.19%和0.54%;货币型、股票型和保本型基金表现居后,涨幅分别为0.05%、0.21%和0.27%。

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年9月12日

上周,股票型基金中,南方隆元产业主题(点评)、宝盈泛沿海增长(点评)和南方成份精选表现居前,涨幅分别为7.51%、6.87%和6.48%;混合型基金中,国联安安心成长、大成价值增长和申万菱信[微博]沪深300(点评)的表现居前,涨幅分别为6.86%、4.92%和4.88%;封闭式基金中,基金普丰(点评)、基金裕隆(点评)和基金汉兴(点评)表现居前,涨幅分别为4.97%、3.30%和3.13%;QDII中,国投瑞银新兴市场、海富通海外精选和易易方达亚洲精选表现居前,涨幅分别为4.31%、3.75%和3.14%。

| 权益类基金收益率排名前五 | |||

| 股票型涨跌幅前五 | 混合型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 南方隆元产业主题 | 7.51 | 国联安安心成长 | 6.86 |

| 宝盈泛沿海增长 | 6.87 | 大成价值增长 | 4.92 |

| 南方成份精选 | 6.48 | 申万菱信沪深300 | 4.88 |

| 易方达沪深300量化 | 5.75 | 大成创新成长 | 4.82 |

| 新华行业周期轮换 | 5.33 | 宝盈核心优势A | 4.79 |

| 封闭式净值涨跌幅前五 | QDII涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 基金普丰 | 4.97 | 国投瑞银新兴市场 | 4.31 |

| 基金裕隆 | 3.30 | 海富通海外精选 | 3.75 |

| 基金汉兴 | 3.13 | 易方达亚洲精选 | 3.14 |

| 交银信用添利 | 2.16 | 嘉实恒生中国企业 | 2.91 |

| 基金兴和 | 2.13 | 易方达标普消费品 | 2.91 |

| 指数型基金涨跌幅前五 | |||

| 名称 | 周涨跌幅(%) | ||

| 国泰上证180金融ETF | 9.56 | ||

| 国泰上证180金融ETF联接 | 9.01 | ||

| 华夏上证金融地产ETF | 8.89 | ||

| 国投瑞银沪深300金融 | 8.71 | ||

| 海富通上证周期ETF | 8.28 | ||

数据来源:Wind、好买基金研究中心,QDII净值截至日为2013年9月12日

上周,债券型基金中,大摩多元收益A、华安可转债A和长信可转债A(点评)表现居前,涨幅分别为8.75%、6.29%和5.37%;货币型基金中,银华交易货币、信诚货币A(点评)和景顺长城货币A(点评)(点评)表现居前,涨幅分别为0.08%、0.08%和0.08%。

| 固定收益类收益率排名前五 | |||

| 债券型涨跌幅前五 | 货币型涨跌幅前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 周涨跌幅(%) |

| 大摩多元收益A | 8.75 | 银华交易货币 | 0.08 |

| 华安可转债A | 6.29 | 信诚货币A | 0.08 |

| 长信可转债A | 5.37 | 景顺长城货币A | 0.08 |

| 天治稳定收益 | 5.12 | 天弘增利宝 | 0.07 |

| 汇添富可转债A | 4.66 | 工银瑞信[微博]货币 | 0.07 |

数据来源:Wind、好买基金研究中心

上周,分级基金进取份额中,申万菱信深成进取、信诚沪深300B和浙商进取表现居前,涨幅分别为36.85%、13.82%和12.42%。杠杆排名前三的分别是申万菱信深成进取、嘉实多利进取和博时裕祥分级(点评)B,杠杆大小分别为8.65、6.29和3.91。

| 分级基金进取份额收益率及杠杠排名前五 | |||

| 净值涨幅前五 | 杠杆前五 | ||

| 名称 | 周涨跌幅(%) | 名称 | 杠杆大小 |

| 申万菱信深成进取 | 36.85 | 申万菱信深成进取 | 8.65 |

| 信诚沪深300B | 13.82 | 嘉实多利进取 | 6.29 |

| 浙商进取 | 12.42 | 博时裕祥分级B | 3.91 |

| 华安沪深300B | 11.63 | 海富通稳进增利B | 3.87 |

| 银华鑫利 | 11.38 | 大成景丰分级B | 3.79 |

数据来源:Wind、好买基金研究中心

焦点点评

一、全社会用电量增速连续第4月回升经济呈现企稳态势

国家能源局上周六(9月14日)发布数据显示,8月份我国全社会用电量5103亿千瓦时,同比增长13.7%。这是今年5月份以来这一数字连续第4个月回升。

点评:8月份,我国第三产业用电量同比增长15.6%,显著高于第一产业6.5%的增长和第二产业12.1%的增幅,显示出我国当前用电结构正发生积极的变化。此外,今年夏天持续的高温天气也带动了空调用电需求。

二、证监会:优先股试点不存在行业限制

证监会新闻发言人13日在例行发布会上表示,证监会正积极推进优先股的各项准备,相关部委在准备相关工作,优先股试点不存在行业限制,符合条件的企业都可进行优先股试点,支持银行发行优先股,但应在规则明确后由银行提出申请,目前证监会无法判断哪家银行将先发行。

点评:从近期证监会就优先股问题的回应来看,监管层对于优先股试点推出持明确的积极态度。优先股一方面可以为企业提供融资,另一方面也为渴望获取稳定收益的投资者提供了重要的投资渠道。

三、证监会同意上市铁矿石和动力煤期货合约

9月13日,证监会批准大连商品交易所[微博]开展铁矿石期货交易和同意郑州商品交易所上市动力煤期货合约。

点评:从前不久的国债期货到此次的商品期货,无论是期货交易所还是证监会都加快了推进期货新品上市的步伐。这将有利于繁荣我国期货市场,同时对发展我国期货资管市场也将起到积极而重要的作用。

好买观点

一、 股票型基金投资策略

上周,在经济回暖以及多项改革的预期下,股指放量拉升,沪深300指数上涨5.56%,两市成交量整体放大,9月9日、10日、11日沪深两市日成交金额都超过3000亿。

基本面上,8月份国内发电量为4987亿千瓦时,同比增长13.4%,比7月上升了5.3个百分点,创下2011年7月以来最高,也是2011年10月以来首次回归到两位数;同时,8月工业增加值同比增加10.4%,比7月回升了0.7个百分点。发电量与工业增加值大幅回升,显示工业企业回暖势头比较强劲。

政策面上,优先股试点的有望推出、民间设立银行的意愿增加以及新三板试点继续扩大等金融创新不断推进,使得金融体制改革预期增强,使金融股得到市场追捧。此外,国家高层领导上周在2013夏季达沃斯论坛与国际企业界人士交流时称,中国选择的策略是突出释放改革红利,激发市场活力,着力调整经济结构,转变发展方式,使之与稳增长结合起来。

流动性上,上周央行在公开市场上进行了100亿元7天期、100亿元14天期逆回购操作,周一发行了851亿元央票,公开市场到期央票1000亿元,逆回购到期资金360亿元,对冲后上周央行在公开市场净回笼资金11亿元,连续第二周净回笼。资金投放力度的下降也侧面反映了短期流动性需求减弱,也可避免增添下半月的资金投放压力。

根据好买基金仓位测算模型显示,上周,股票型、标准混合型、偏股型基金平均仓位均小幅上升1个百分点左右,分别上升1.02%、0.82%和0.94%,当前仓位分别为85.29%、72.98%和80.91%。行业方面,上周基金主要加仓了化工、轻工制造和食品饮料三个板块;信息服务、农林牧渔和建筑建材三个行业的减仓幅度较大。

上周市场风格发生明显变化,银行、航运、铁路等大盘低价股补涨,医药、TMT等前期强势的小盘高价股回落。经济的回暖以及政策的利好无疑是推动上周市场大幅上扬的两大因素,这两大因素将继续对大盘形成支撑。但是,下周A股只有三个交易日,期间美联储将召开议息会议,叠加季末因素,因此未来市场资金不会太宽松。综合上述因素,我们认为本周A股市场进入震荡调整的可能性较大。

二、债券型基金投资策略

上周中债总财富指数收于142.53,较前周下跌0.36%;中债国债总财富指数收于142.40较前周下跌0.50%,中债金融债总财富指数收于143.62,较前周下跌0.27%;中债企业债总财富指数收于129.1232,较前周下跌0.07%;中债短融总财富指数收于134.10,较前周上涨0.08%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.61%,上行0.94个基点,十年期国债收益率为4.14%,上行9.52个基点;银行间一年期AAA级企业债收益率上行4.96个基点,银行间三年期AAA级企业债收益率上行6.61个基点,10年期AAA级企业债收益率上行2.98个基点,分别为4.97%、5.11%和5.70%。一年期AA级企业债收益率上行1.96个基点,三年期AA级企业债收益率上行4.61个基点,10年期AA级企业债收益率上行2.98个基点,分别为5.82%、6.00%和6.97%。

公开市场,上周央行共实施资金净回笼11亿元,其中包括1000亿元央票到期;200亿元的逆回购操作;360亿元逆回购到期;851亿元三年期央票续作。资金投放力度的下降也侧面反映了短期流动性需求减弱,也可避免增添下半月的资金投放压力。上周末,7天质押式回购加权平均利率为3.5894%,较前一周末上涨了11.49个BP。考虑到商业银行等主流机构继续维持较高的备付率水平,且季末和节假日不断临近,资金利率下行空间或将有限。

基本面,8月份,全国居民消费价格(CPI)总水平同比上涨2.6%,环比下降0.5%;全国工业生产者出厂价格指数(PPI)同比下降1.6%,环比上涨0.1%。预计今年余下时间物价压力会有所加大,涨势会有所走升,但是总体可控,超越3.5%政府调控上限的概率不大。8月工业生产者出厂价格环比由降转升,同比降幅进一步收窄。其中,出厂价格环比上涨为今年4月份环比下降以来的首次,购进价格环比上涨为今年3月份环比下降以来的首次。这些变化趋势与8月其它经济数据较为吻合。

8月份,规模以上工业增加值同比实际增长10.4%,比7月份加快0.7个百分点。这也是今年以来首次超过工信部确定的规模以上工业10%的年度目标。此外,8月全国发电量增速达到13.4%,这是2年以来的最高值。宏观数据表明近期出台的一系列稳增长、调结构和促改革举措的政策效应有所显现。

综合分析,宏观基本面的企稳对债市有一定的压制。央行在流动性上的锁长放短,加之季末和节假日的叠加效应,预计下旬资金利率或将出现阶段性紧张,对债市的影响偏空。但我们认为9月末或10月初将是一个配置债券的时间点。建议稳健的投资者,可以开始关注一些优先成本相对较低、利差盈利较大、久期可控的私募或公募专户分级债品种的投资机会。

三、QDII基金投资策略

上周美股收高,截至收盘,道琼斯工业平均指数收于15376.06点,全周上涨3.04%;纳斯达克[微博]综合指数收于3722.18点,全周涨幅为1.7%;标准普尔500指数收于1687.99点,累计涨幅为1.98%。

经济数据面,美国商务部宣布,8月份零售额环比增0.2%,高于6月份和7月份的增幅,但是低于市场预期。密歇根大学与汤森路透社联合宣布,9月美国消费者信心指数的初值为76.8点,低于市场预期。据彭博社调查,经济学家对此的平均预期为82.0点。8月指数的终值为82.1点。此外,据美国劳工部上周五在华盛顿公布的数据显示,8月份生产者价格指数(PPI)上涨0.3%,前月持平。总体来看,上周经济数据令人失望。

大宗商品方面,纽约黄金期货价格上周五下跌1.7%报每盎司1308.60美元。纽约油价收盘下跌0.4%报108.21美元。在全周的交易中,纽约原油期货价格下跌了2.1%。

目前投资者都在密切关注最新的经济数据,以推测美联储的下一步行动。美联储本月17-18日将召开议息会议。此前美联储已经多次强调,刺激政策的前景将依据宏观经济数据而定,市场预计美联储最早可能从9月份开始缩减刺激规模。本周随着议息会议的召开,市场情绪受到影响,造成海外股指的波动,建议投资者短期内对QDII投资保持一定谨慎。