国金证券9月权益类基金投资策略报告

来源:国金证券

王聃聃 张剑辉

均衡配置,稳中求进

投资策略

从经济基本面来看,在管理层前期稳增长的思路下国内预期有所稳定,宏观经济数据得到明显改善,但经济数据向好的持续性仍需要密切关注,投资者对此目前也存在较大的分歧。同时,流动性风险仍然是市场关注的焦点,尽管央行的保驾护航使得短期资金面相对平稳,但包括美国QE退出的预期逐渐升温、外汇占款逐月减少和金融监管加强等因素都将持续制约流动性,中期紧平衡的局面难以打破。整体来看,考虑经济基本面的好转以及流动性的博弈仍需要观察,市场在投资机会的趋势上仍将纠结,在经济基本面、资金面和政策面得到验证之前,震荡行情或将是主旋律。

基于市场多方因素的博弈仍在持续中,同时系统性风险也较低的判断,基金组合可继续偏重自下而上的选择,从产品本身的投资管理能力、投资风格的搭配把握市场结构性投资机会。从品种的选择以及投资机会的把握角度,首先,投资组合搭配相对平衡的基金在震荡市场环境中仍有较强的适应性,其中兼备选股能力的产品更有望把握结构性投资机会;其次,可从积极防御的角度搭配在某些领域具有较强投资管理能力的基金,一方面,对于稳定增长类板块持有较多的基金当前具有相对稳健的投资优势,另一方面,注重价值投资策略的基金既具备估值支撑又可在经济基本面得到验证后获得更高的弹性;最后,经济结构转型、政策扶持背景下,具备政策支持亦或是成长性突出的行业仍将活跃,对于成长股有较好把握的基金产品可继续适当配置。具体来看:

在短期市场僵局没有打破之前,投资组合搭配相对平衡的基金在震荡市场环境中仍有较强的适应性,其中兼备选股能力的产品更有望把握结构性投资机会。

在当前市场震荡、不确定因素较多的环境中,可从积极防御的角度搭配在某些领域具有较强投资管理能力的基金。我们认为,一方面,对于稳定增长类板块持有较多的基金当前具有相对稳健的投资优势,另一方面,注重价值投资策略的基金既具备估值的支撑又可在经济基本面得到验证后获得更高的弹性。

经济结构转型、政策扶持背景下,具备政策支持亦或是成长性突出的行业仍将活跃,对于成长股有较好把握的基金产品可继续适当配置。在管理层“稳增长、调结构”的思路下,结构性政策刺激不断出台,相关产业政策的出台也使得部分板块仍然活跃。考虑经济结构转型的持续深入以及成长股的真伪分化,自下而上选择能力突出、对于成长股有较好把握的产品,可继续适当配置。

对于2013年9月的基金组合:

2013年9月组合推荐(“★”为重点推荐的组合和产品)

| 进攻型组合 | 防御型组合★ | |||||

| 基金名称 | 基金类型 | 权重 | 基金名称 | 基金类型 | 权重 | |

| ★添富价值 | 股票型 | 20% | 上投行业 | 股票型 | 20% | |

| 银河创新 | 股票型 | 20% | 富国天成 | 混合-灵活配置型 | 20% | |

| 易方达科汇 | 混合-灵活配置型 | 20% | 中银收益 | 混合-灵活配置型 | 30% | |

| 国泰策略 | 股票型 | 20% | 中银增利 | 债券-新股申购型 | 15% | |

| 中欧价值发现 | 股票型 | 20% | 建信增利 | 债券-新股申购型 | 15% | |

|

灵活配置组合 |

|||

| 基金名称 | 基金类型 | 权重 | |

| 华夏回报 | 混合-灵活配置型 | 30% | |

| 嘉实领先 | 股票型 | 10% | |

| 招商收益 | 债券-新股申购型 | 20% | |

| 南方多利 | 债券-新股申购型 | 20% | |

| 易方达增强回报A | 债券-新股申购型 | 20% | |

来源:国金证券研究所

一、权益类开放式基金投资建议

均衡配置,稳中求进――A股权益类开放式基金投资建议

7月以来稳增长的政策作用有所体现,7月经济数据显示工业生产超预期反弹回升,投资增速平稳,消费增速略有回落,金融存量盘活增量优化,通胀温和且PPI环比降幅大幅收窄。国金宏观小组认为,7月经济数据反弹原因是基数效应、工日效应等以及预期(稳增长预期、通胀预期)等推动。短期考虑新开工计划总投资、融资总额、地方债务问题以及通胀预期、升值等,都将约束周期的上升空间[1]。

7月工业生产超预期回升。7 月工业增速9.7%远超一致预期,工业增加值回升主要是预期与技术性(基数、工作日)因素:一方面稳增长预期导致企业产出维持,而通胀预期导致资源、原材料的库存回补;另一方由于7 月工作日多一日,导致计量质量问题,此外去年3 季度工业惨淡,提供了基数效应。

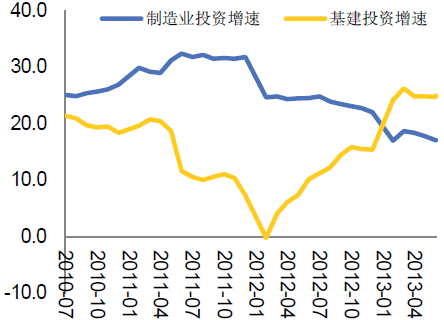

投资增速平稳。名义投资趋于稳定,但实际投资连续下滑趋势不变。其中,基建投资微升;地产投资微升,但新开工大幅上升;制造业投资稳定。不过新开工计划总投资环比大幅下滑55%,新开工项目个数锐减,反映治理地方政府负债软约束的影响。未来随着政策的维稳以及价格回升,名义投资可能保持稳定,实际投资下滑趋势依然存在。

实际消费下滑。7 月实际消费增长较上月下滑0.4 个百分点。地产销售链条中的家电、家具消费下滑,可能与淡季高温相关。汽车、石油消费保持稳定。未来看,如果实际通胀上升,必然还将侵蚀中低收入人群财富导致实际消费下降。

预期推动进口商品回升。预期推动 7 月进口强势、超预期回升,但近期升值与通胀预期将恶化贸易条件、收窄贸易顺差,叠加基数效应、产业结构调整缓慢等因素,共同促使4 季度外贸不易盲目乐观。出口增速回升略超预期且数据较为真实,预计进口量扩大短期可维持。

此外,7 月融资总额8 千亿,创11 年10 月以来新低,融资总额的大幅收缩主要体现了监管结果。7月贷款6999亿元,较去年同期增加1598亿元,且贷款结构改善,中长期贷款增加,政府引导信贷支撑实体经济有所成效。7月M1、M2 较上月反弹,印证经济短期反弹。整体来看,货币政策基调依然维持中性,盘活存量、优化增量,管理好流动性风险,创造稳定的货币条件。

|

图表1:货币数据反弹 |

图表2:制造业、基建投资稳定 |

|

|

|

|

| 来源:国金证券研究所 国金宏观策略小组 |

从经济基本面来看,在管理层前期稳增长的思路下国内预期有所稳定,宏观经济数据得到明显改善,但经济数据向好的持续性仍需要密切关注,投资者对此目前也存在较大的分歧。同时,流动性风险仍然是市场关注的焦点,尽管央行的保驾护航使得短期资金面相对平稳,但包括美国QE退出的预期逐渐升温、外汇占款逐月减少和金融监管加强等因素都将持续制约流动性,中期紧平衡的局面难以打破。整体来看,考虑经济基本面的好转以及流动性的博弈仍需要观察,市场在投资机会的趋势上仍将纠结,在经济基本面、资金面和政策面得到验证之前,震荡行情或将是主旋律。

落实到基金投资,基于市场多方因素的博弈仍在持续中,同时系统性风险也较低的判断,基金组合可继续偏重自下而上的选择,从产品本身的投资管理能力、投资风格的搭配把握市场结构性投资机会。从品种的选择以及投资机会的把握角度,首先,投资组合搭配相对平衡的基金在震荡市场环境中仍有较强的适应性,其中兼备选股能力的产品更有望把握结构性投资机会;其次,可从积极防御的角度搭配在某些领域具有较强投资管理能力的基金,一方面,对于稳定增长类板块持有较多的基金当前具有相对稳健的投资优势,另一方面,注重价值投资策略的基金既具备估值的支撑又可在经济基本面得到验证后获得更高的弹性;最后,经济结构转型、政策扶持背景下,具备政策支持亦或是成长性突出的行业仍将活跃,对于成长股有较好把握的基金产品可继续适当配置。具体来看:

近期市场板块、风格轮动较快,成长股与周期蓝筹股轮流引领结构化行情,一方面随着成长股的估值溢价不断提升,投资者情绪逐渐趋于谨慎,但产业政策的支持使得真正具有成长性的个股和板块也有阶段良好的表现,另一方面,低估值优势配合短期经济数据回暖,使得周期蓝筹股有所企稳,但在当前经济数据观察期板块也难有趋势性行情。在短期市场僵局没有打破之前,投资组合搭配相对平衡的基金在震荡市场环境中仍有较强的适应性,其中兼备选股能力的产品更有望把握结构性投资机会。结合基金二季报信息以及基金的历史风险收益情况,包括景顺核心竞争力、国联安精选、兴全绿色投资、易方达科汇、中银收益、嘉实领先成长、添富优势、中银主题、国泰金鹰、添富优势等基金具备这样的特征。

|

图表3:投资组合搭配相对平衡且风险收益配比较好的基金 |

|

| 来源:国金证券研究所 |

其次,在当前市场震荡、不确定因素较多的环境中,可从积极防御的角度搭配在某些领域具有较强投资管理能力的基金。我们认为,一方面,对于稳定增长类板块持有较多的基金当前具有相对稳健的投资优势,另一方面,注重价值投资策略的基金既具备估值的支撑又可在经济基本面得到验证后获得更高的弹性。

一方面,随着市场震荡,投资更关注那些盈利确定性高的品种,尤其在当前经济增速下行并对企业盈利能力压制的背景下,业绩增长更加决定了个股的最终表现。因此投资组合上对于稳定增长类品种关注较多的基金也具有相对稳健的优势,比如对于消费、医药等板块配置较多的基金,可进行关注。结合基金二季报信息,并按基金重仓股统计结果来看,富国天合、嘉实新动力、方达策略、国泰金鼎、国富价值、嘉实精选、广发聚富、嘉实成长、汇丰龙腾、方达领先企业、长城中小盘等可适当关注。

另一方面,当前注重价值投资策略的基金既具备估值的支撑又可在经济基本面得到验证后获得更高的弹性。以价值投资为主要策略的基金,一般投资于估值较低、精选基本面好的股票,在当前市场震荡背景下具备一定的估值优势,与此同时,经济基本面的短期好转也为蓝筹股提供了支撑,如果接下来经济数据的回暖得到进一步验证,价值型基金也有望获得更高的弹性。当然,相应的基金选股能力也尤为重要,如果不能正确考量其中股票的业绩增长,低估值并非能成为优势,甚至也会让投资面临亏损。结合基金选股能力对基金进行筛选,包括汇添富价值精选、中欧价值发现、华夏回报、富国天成、建信核心精选、易方达策略成长、景顺能源基建、中银主题等基金可进行关注。

|

图表4:侧重价值投资且选股能力较强的基金 |

图表5:对消费、医药配置较多的基金(按重仓股统计) |

|

|

|

|

| 来源:国金证券研究所 |

最后,经济结构转型、政策扶持背景下,具备政策支持亦或是成长性突出的行业仍将活跃,对于成长股有较好把握的基金产品可继续适当配置。在管理层“稳增长、调结构”的思路下,结构性政策刺激不断出台,相关产业政策的出台也使得部分板块仍然活跃。考虑经济结构转型的持续深入以及成长股的真伪分化,一些自下而上选择能力突出、对于成长股有较好把握的产品,可继续适当配置。但与此同时需要提示的是,在成长型基金的选择上,一方面建议根据基金投资组合选择整体估值水平相对合理的成长风格基金,另一方面适当规避行业配置过于集中的基金带来的波动风险。具体产品上,包括国泰事件驱动、国泰金牛、汇添富民营活力、广发核心、上投内需、上投行业等基金可适当关注。

二、基金池及2013年9月份基金组合推荐

依据前面各部分对相关市场以及各类产品投资操作策略分析,下阶段重点关注基金池如下:

|

图表6:基金池推荐(按字母顺序排列) |

|

| 股票型基金 | 推荐理由 |

| 博时主题 | 风格持续性较强,对大盘蓝筹风格类股票有突出的把握能力。 |

| 富国环保 | 主题投资特点突出,主要投资于从事或受益于低碳环保主题的上市公司。除了短期的题材,中长期环境治理现实意义下环保主题仍有进一步延展的空间。 |

| 广发聚瑞 | 重点投资方向为大消费行业和经济结构优化、调整受益的行业,风格相对稳健。 |

| 广发小盘 | 基金操作风格积极,在行业配置及个股选择上坚持成长性原则,侧重对具有低估值优势的行业及个股的配置,并适当兼顾大消费类投资,从历史业绩来看,在周期类风格主导的行情中有更突出的表现。 |

| 国富价值 | 配置相对均衡,基金经理持续稳定且具备良好的管理能力,注重选股、风格稳健。 |

| 国富小盘 | 侧重中小盘个股的投资,基金经理自下而上的选股能力突出,且利用基金规模小的优势展现其灵活特长。 |

| 国联安优选 | 基金以自上而下的行业配置和自下而上的个股精选相结合;基金经理善于根据市场节奏,在不同行业之间进行轮动,投资效果良好。 |

| 国泰策略 | 成立以来取得了突出的管理业绩,且从各阶段来看保持较好的业绩持续性,基本保持在同业前四分之一排名之内,注重自下而上投资,对于成长股有不错的把握能力。 |

| 嘉实精选 | 成立以来显示出长期稳定且优异的业绩特征,建立在良好选股能力基础上的适度集中投资和策略灵活调整,是嘉实研究精选基金获得超额收益的主要来源,基金在风格上侧重成长,对成长股有不错的把握能力。 |

| 嘉实领先 | 组合结构相对平衡,兼顾成长和价值风格,整体操作风格较为稳健,具有较好的风险收益配比。 |

| 农银成长 | 注重成长性个股的选择,淡化择时,从近期组合来看,重点配置估值合理增长确定的消费和科技等成长股,契合经济结构调整方向。 |

| 上投行业 | 注重自下而上的投资策略,其股票仓位基本保持在90%左右相对较高的水平,同时通过自下而上的个股选择、并适度集中持有把握震荡市场中的投资机会。基金在对部分优质成长股长期持有的基础上,也适度灵活调整,操作风格稳健不失灵活。 |

| 上投新动力 | 精选成长性个股,具备较强的灵活操作能力,基金经理投资管理能力突出。 |

| 添富价值 | 重点挖掘低估值板块以及“以时间换空间”的价值投资方法,获取中长期业绩的稳定性,基金经理陈晓翔善于价值选股,并在市场的顺势而为或逆向投资方面把握一定的“度”,以在市场上下波动阶段增强投资收益。在“蓝筹回归”的市场趋势下,具备一定的优势。 |

| 添富医药 | 采用自下而上的投资方法,精选医药保健行业的优质上市公司,主题特征明显。在庞大的人口基数、老龄化、医疗城镇化、制度不断完善等背景下,医药主题较高的成长性仍具备攻守兼备的特质。且从历史收益来看,汇添富医药基金的阿尔法收益能力突出。 |

| 新华主题 | 操作风格稳健不失灵活,作为主题型基金,基金经理对市场和投资主题均有不错的把握能力。四季度末明显提升股票仓位把握市场趋势,同时重点增配低估值的周期股,把握阶段机会。当然在下阶段基金经理也强调会逐渐转向均衡,仍具备攻守兼备的特征。 |

| 信诚深度 | 成立以来各阶段业绩表现突出,具有一定的灵活性,重点关注于受益于内需增长的具有持续竞争能力的公司,投资适度集中且对于成长股有良好的把握能力。 |

| 兴全绿色 | 秉承公司风险控制和选股优势,在核心配置稳定增长的消费行业的同时,也注重成长股的投资,整体来看兼顾业绩确定性和成长性,风格较为稳健,风险收益配比优势突出。 |

| 易方达科汇 | 作为混合型基金保持相对中性的股票仓位,投资组合兼顾低估值和成长性,具备较强的自下而上选股能力,中长期来看业绩具有较好的持续性。 |

| 银河创新 | 将传统消费和新兴行业作为主要配置方向,并兼顾了对低估值板块的左侧布局,同时在行业配置上并不过度集中,较大程度降低了集中持有带来的业绩波动。良好的选股能力以及对进出时机的把握是银河创新基金取得较好收益的重要来源。 |

| 中欧价值发现 | 注重价值投资,组合的安全边际较高,中长期选股能力突出,基金具备较好的业绩持续性。 |

| 混合型基金 | 推荐理由 |

| 东方精选 | 注重自下而上精选优质个股的投资策略,持股组合兼顾估值与业绩成长,业绩持续突出。 |

| 方达策略 | 灵活投资型品种,目前来看更倾向于估值较低的周期股以及估值合理的品牌消费品股票进行投资,自下而上的选股能力较强。 |

| 富国天成 | 股票仓位适中,风险控制能力较强,侧重稳健成长类风格股票和低估值银行股。 |

| 广发内需增长 | 无论个股还是行业投资较为集中,对于低估值蓝筹风格投资有较好的把握。 |

| 国投稳健增长 | 基金经理善于利用资产配置控制系统性风险,重视组合中对行业个股的选配,基金历史业绩稳健。 |

| 海富通精选 | 偏好价值成长类股票,操作风格灵活积极,基金经理具备较强的管理能力,市场震荡过程中更显优势。 |

| 华安创新 | 作为混合型基金保持相对稳健的持仓结构,配置较为均衡,关注低估值个股且注重风险控制。 |

| 华安宏利 | 大盘蓝筹风格明显,对蓝筹股有较强的把握能力,基金经理稳定且具备突出的管理能力。 |

| 华宝收益 | 基金注重通过个股把握结构行情,同时持股集中度较高,以提高组合效率和进攻性。此外,基金对部分重仓个股的持续持有的时间较长,密切跟踪、深入了解也使其对重仓股有更好的把握。目前来看对于盈利增长稳定和低估值个股兼顾配置。 |

| 华商领先企业 | 属于混合型基金中操作风格积极的品种,一方面其股票仓位明显高于同业平均水平,另一方面基金持股集中度较高,具备较强的进攻性。良好的选股能力是基金获得超额收益的主要来源,尤其擅长对成长股的投资。目前在配置上基金兼顾低估值和成长性,相对均衡。 |

| 华夏回报 | 投资风格稳健,风险控制能力突出,在震荡市场环境中更能展现其投资管理能力,行业配置相对均衡、持股集中度较低。 |

| 嘉实增长 | 操作风格相对稳健,偏好中小盘成长风格股票。 |

| 鹏华50 | 风格相对灵活,注重自下而上选股,基金经理具备较强的管理能力。基金自成立以来出色的行业配置和选股能力,使其业绩持续超越同业。 |

| 添富优势 | 股票仓位保持较高水平运作,对成长和价值的配置相对均衡。 |

| 兴全趋势 | 操作上秉承公司整体顺势而为的特点,根据市场环境适当微调。蓝筹风格比较明显,近年来随着实体经济增长逐渐放缓、周期行业的估值水平不断下移,基金组合结构也进行了一定调整,整体来看组合更加稳健。 |

| 兴全有机增长 | 业绩持续优秀,秉承公司稳健务实的管理风格、较强的执行力以及优秀的资产配置能力,基金经理对中小盘成长风格股票灵活把握,同样为基金业绩增色不少。 |

| 银河稳健 | 配置均衡,攻守兼备,良好的风险控制使得基金业绩具有较好的持续性,擅长结构行情的把握。 |

| 中银收益 | 操作灵活,同时秉承中银基金公司稳健、注重风险控制的特征。在投资上,该基金重视在目前震荡市中采取“攻守平衡”的板块配置,兼顾食品饮料、园林装饰等业绩较为确定的消费行业和成长性个股,以及周期类风格的搭配;在大类资产配置上,基金保持稳健。 |

| 中银中国 | 中盘成长风格突出,兼顾食品饮料等消费成长行业和业绩确定且估值合理的个股配置,风险收益配比较好,震荡市场环境中的优势明显。 |

来源:国金证券研究所

依据前面各部分对相关市场以及各类产品投资操作策略分析,建立国金1309期基金组合如下,对于短期重点推荐的组合加★,同时为了方便投资者在配置之外选择重点的品种,我们在表中加★的基金表示为相对看好的品种。

|

图表7:1309期进攻型组合 |

图表8:1309期防御型组合★ |

|||||||||

| 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | |

| ★添富价值 | 股票型 | 陈晓翔 | 汇添富 | 20% | 上投行业 | 股票型 | 冯刚 | 上投摩根 | 20% | |

| 银河创新 | 股票型 | 王培 | 银河 | 20% | 富国天成 | 混合-灵活配置型 | 于江勇 | 富国 | 20% | |

| 易方达科汇 | 混合-灵活配置型 | 冯波 | 易方达 | 20% | 中银收益 | 混合-灵活配置型 | 陈军,甘霖 | 中银 | 30% | |

| 国泰策略 | 股票型 | 王航 | 国泰 | 20% | 中银增利 | 债券-新股申购型 | 李建,奚鹏洲 | 中银 | 15% | |

| 中欧价值发现 | 股票型 | 苟开红 | 中欧 | 20% | 建信增利 | 债券-新股申购型 | 钟敬棣 | 建信 | 15% | |

| 组合说明:本月进攻性组合不调整,平均股票仓位85.4%,继续保持相对平衡的风格配置比例,整体来看组合具备一定的安全边际,达到较好的风险收益配比效果,并保留灵活型和持仓组合估值相对合理的成长风格基金。 | 组合说明:防御型组合调入上投行业,平均股票仓位47.8%,较上一期基本持平,且低于基准配置,相对稳健,组合内富国天成在风格上注重价值,同时上投行业和中银收益风格相对平衡,且风险收益配比较好,进一步增强组合权益类的稳健特征。 | |||||||||

| 来源:国金证券研究所 | ||||||||||

|

图表9:1309期灵活配置组合 |

||||||||||

| 基金名称 | 基金类型 | 基金经理 | 基金公司 | 投资权重 | ||||||

| 华夏回报 | 混合-灵活配置型 | 胡建平、张剑 | 华夏 | 30% |

|

|||||

| 嘉实领先 | 股票型 | 邵秋涛 | 嘉实 | 10% | ||||||

| 招商收益 | 债券-新股申购型 | 孙海波 | 招商 | 20% | ||||||

| 南方多利 | 债券-新股申购型 | 李璇 | 南方 | 20% | ||||||

| 易方达增强回报A | 债券-新股申购型 | 钟鸣远,王晓晨 | 易方达 | 20% | ||||||

| 组合说明:作为灵活配置型组合,仍以稳健配置为主,组合内产品以债券型基金为主,配置组合结构相对平衡且选股能力较强的嘉实领先,以及投资风格稳健、风险收益配比较好的华夏回报。 |

|

|||||||||

| 来源:国金证券研究所 | ||||||||||

|

图表10:组合说明 |

|||

| 进攻型组合 | 防御型组合 | 灵活配置组合 | |

| 投资对象 | 以股票型/混合型开放式基金为主,两类产品配置比例不低于80% | 涵盖股票型/混合型/债券型开放式基金 | 涵盖股票型/混合型/债券型开放式基金/货币市场基金 |

| 组合目标 | 通过相对稳健的类属配置,构建高/中/低不同风险特征的组合,目标旨在取得超越业绩基准的相对收益。适合对自身风险定位清晰及有主动进行配置需求的投资者。 | 通过积极灵活类属配置,谋求绝对收益和相对收益间的平衡。适合对自身风险定位不甚清晰、在保值基础上有适当增值需求的投资者。 | |

| 业绩基准 | 偏股型开放式基金收益指数 | 60%偏股型开放式基金收益指数+40%债券型开放式基金收益指数 | MAX(一年期定期存款税后利率,50%偏股型开放式基金收益指数) |

| 市场基准 | 80%流通A+20%上证国债指数 | 50%流通A+50%上证国债指数 | ―― |

| 开放式基金收益指数采用总规模派氏加权法计算,反映基金总体净值增长情况:

其中:总净资产=Σ(样本报告期的规模×样本的净值)。遇到分红、份额变动等情况,按“除数修正法”进行修正:即日指数=即日基金净值/调整后前一交易日基金净值*前一交易日收盘指数。新基金在设立90天后记入指数。其中偏股型开放式基金收益指数以股票型和混合型开放式基金为样本,债券型开放式基金收益指数以债券型开放式基金为样本。 |

|||

| 来源:国金证券研究所 | |||

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。