海通证券9月份基金投资策略

作者: 娄静 王广国

预期差主导市场,均衡风格配置基金应对

宏观面、政策面的向好,资金面、国际环境具有不确定性:9月份,宏观面, 8 月汇丰 PMI 重回 50 的荣枯平衡线之上、8月工业用电增速也有所回暖,上旬和中旬的发电量增速分别创 3月以来的新高,稳增长初现效果;宏观和中观的最新经济数据显示中国经济短期呈反弹态势。微观面,中报披露完毕,较一季度,盈利弱回升,微转型。结构上,非金融、非传统周期、非主板的净利润占比有所抬升,显示经济转型正缓步推进。政策面,稳增长,促改革,调结构三管齐下,稳增长的政策托底经济走向软着陆,促改革,调结构使得未来投资方向将向新兴产业倾斜。未来的关注的焦点将是十八届三中全会,改革将进一步推进,改革的制度红利将进一步释放。资金面,短期资金面紧平衡格局依然没有打破,加之当前流动性主要依赖于央行逆回购,市场对于长期资金面的预期依旧谨慎。国际面,QE退出预期仍主导市场,将增加风险资产波动,新兴市场资本市场波动加剧,重点关注欧美市场。整体而言,基于宏观面、政策面的向好以及资金面、国际环境的不确定性, 9月份市场呈现震荡格局为主,沿着稳增长、调结构和促改革三线索寻求投资机会。经济基本面和资金面对于债市偏空,建议在9月保持谨慎。

股混开基:均衡风格配置,成长价值风格兼顾。在目前震荡的市场环境中,改革推进力度、稳增长政策、经济数据以及QE退出预期将成为关注的焦点,四者的预期差将主导市场走势,9月份面临的利好因素和利空因素具存。在基金选择上,我们采取均衡风格配置,成长价值风格兼顾:1、对于成长风格:成长风格基金中长期战略持有,短期若出现调整则是买入机会。借改革红利,重科技创新,谋经济转型,符合政策导向和经济转型的成长板块未来仍具有较大的投资机会,成长风格基金继续中长期战略配置,基于未来成长板块业绩分化加大,重点选取选股能力优的基金经理管理的基金。短期在资金面不确定的情况下或将出现阶段性调整,下跌给予重点买入的机会。2、对于价值风格:重点选择追求业绩确定性而且对估值要求上限低的基金经理。经济数据的持续好转,稳增长政策下一些周期、价值板块盈利存在企稳或者超预期的情况,因此,对于追求业绩确定性而且对估值要求上限低的基金经理在当前的市场环境中具有一定的优势,其管理的基金可重点配置应对不确定性。

QDII: 立足资产配置,核心持有成熟市场QDII。QE的退出对新兴市场产生冲击,我们重点关注以欧美成熟市场为主要投资标的的QDII基金,例如跟踪纳斯达克[微博]100、标普500的指数型QDII、易方达标普消费品、富国全球顶级消费品等。

债券基金:等待债市风险继续释放。经济基本面和资金面对于债市偏空,债市的风险因素等待释放,建议在9月份对债券型基金保持谨慎。因此可以建议尚未入场的投资者继续观望。如果因资金面趋紧或者宏观经济数据超预期改善,一些高配利率债和高等级信用债的准债或纯债产品,以及选股能力较强的偏债型基金可以作为配置对象。

货币基金:9月资金面趋紧概率大,投资于货币市场工具的短期理财债基和货币型基金投资价值得以显现,建议选择历史业绩较好的产品。

推荐基金:股混基金:中欧价值发现、上投行业轮动、泰达红利先锋、汇添富价值精选、国泰金牛创新、银河行业优选、农银行业成长、交银成长、国联安优选行业、景顺核心竞争力;货币基金:华夏现金、广发货币;QDII基金:大成标普500、国泰纳指100、富国全球顶级消费品。

1. 2013年9月份投资环境展望:稳增长初现效果,改革进展预期增强

经济面:稳增长初现效果,宏观和中观的最新经济数据显示中国经济短期呈反弹态势。宏观数据方面,8 月汇丰 PMI 重回 50 的荣枯平衡线之上,新订单、产出等主要分项指标均回暖且反季节回升,反映需求端和生产端有所改善。就业指标也有所回暖,缘于政策微调致经济短期回升并带动就业。中观数据方面,需求端延续 7月以来的小幅回升态势。8月上旬和中旬的发电量增速分别为 17%和 16.5%,创 3月以来的新高,即使剔除了高温导致的居民用电攀升,工业用电增速应该也有所回暖。另一方面,螺纹钢库存去化速度仍然较快,反映基建地产投资增速仍然处于高位。海通宏观预测基于以上的宏观和中观数据,我们上调8月的工业增加值增速从9.5%至10%,上调3季度GDP增速预测从7.5%至7.6%。上调 4季度 GDP增速预测从 7.1%至 7.2%,预测全年 GDP增长 7.5%。

资金面:短期资金面紧平衡格局依然没有打破。央行在8月27日再度对到期3年央票进行续作,同时继续逆回购投放短期流动性,收益率维持不变。这样的逆向扭转操作体现出央行降低金融机构杠杆,控制资产负债期限错配风险的决心,所以不应预期货币政策的放松,7日回购利率难以降到4%以下。美国经济数据持续好转,QE退出预期也进一步增强,将会导致国际资本从新兴经济体向美国回流,目前一些小型经济体货币的大幅贬值即是佐证。进入9月,季末因素会使市场的神经再度紧绷,我们维持9月资金利率上行的判断。短期资金面紧平衡格局依然没有打破,加之当前流动性主要依赖于央行逆回购,市场对于长期资金面的预期依旧悲观。海通宏观预测8月 CPI同比上涨 2.7%, 8月 PPI环比有望首次转正至 0.2%,同比回升至-1.6%。预测8 月新增信贷 7000 亿元,融资总量 1.13 万亿,M2 同比增长 14.4%,M1 同比增长 9.4%。

政策面:新一轮改革开放的顶层设计蓝图即将铺开,改革的制度红利逐步释放。稳增长、调结构和促改革三管齐下,政策微调后,稳增长政策初见成效,自7月份经济数据转好以来,8月份经济领先指标汇丰PMI大幅回升再次表明经济复苏确定;同时符合经济转型的调结构政策不断出台,加快发展节能环保产业、促进信息消费、“宽带中国”战略等;促改革方面,放开贷款利率管制、“营改增”试点扩至全国、改革铁路投融资体制等措施不断推进。未来的关注的焦点将是十八届三中全会,改革将进一步推进,改革的制度红利将进一步释放。

国际环境:继续关注欧美成熟市场,新兴市场危机四伏。目前发达国家和新兴市场表现分化,本质原因在于发达国家08年以后就开始去杠杆,目前处于5年产能周期的底部,而新兴市场在08年以后受益于全球低利率持续加杠杆,但在美元利率上升背景下加杠杆不可持续,导致了目前普遍的去杠杆压力。7月FOMC会议纪要显示,伯南克缩减QE规模的时间表获得了广泛的支持。我们认为委员会将在9月份会议上强化前瞻指引。未来一段时间,QE退出预期仍主导市场,将增加风险资产波动。

9月份,宏观面,8 月汇丰 PMI 重回 50 的荣枯平衡线之上、8月工业用电增速也有所回暖,上旬和中旬的发电量增速分别创 3月以来的新高,稳增长初现效果;宏观和中观的最新经济数据显示中国经济短期呈反弹态势;微观面,中报披露完毕,较一季度,盈利弱回升,微转型。结构上,非金融、非传统周期、非主板的净利润占比有所抬升,显示经济转型正缓步推进。政策面,稳增长,促改革,调结构三管齐下,稳增长的政策托底经济走向软着陆,促改革,调结构使得未来投资方向将向新兴产业倾斜。未来关注的焦点将是十八届三中全会,改革将进一步推进,改革的制度红利将进一步释放。资金面,短期资金面紧平衡格局依然没有打破,加之当前流动性主要依赖于央行逆回购,市场对于长期资金面的预期依旧谨慎。国际面,QE退出预期仍主导市场,将增加风险资产波动,新兴市场资本市场波动加剧,重点关注欧美市场。整体而言,基于宏观面、政策面的向好以及资金面、国际环境的不确定性, 9月份市场呈现震荡格局为主,沿着稳增长、调结构和促改革三线索寻求投资机会。

债券市场:

2013年8月债券市场继续下跌,跌幅较上月进一步扩大。截止到2013年8月29日,中债总净价指数下跌1.44%,跌幅比7月高出54bps。利率债表现弱于信用债,中债总净价指数下跌1.72%,中债高等级信用债和高收益企业债净价指数分别下跌0.59%和0.84%。

经济基本面和资金面对于债市偏空,建议在9月保持谨慎。就券种选择而言,虽然中长期国债收益率已经达到历史高位,但是基本面对于长端收益率曲线偏空,因此目前仍不是良好介入时点。5年期-1年期国债期限利差位于历史的30分位,安全边际相对较高,且下行空间较大,投资者在9月中下旬可适当布局。信用债调整时间已经不短,但是目前信用利差仍位于历史底部区域,在经济长期增速下行的背景之下,不同级别信用利差的分化程度将不断加大,目前并不是中低评级品种的进入时点,建议规避。

2. 2013年9月份基金投资策略:均衡风格配置,成长价值风格兼顾

股混开基:7、8月份经济数据连续回升促使投资者对投资标的的选择发生改变,8月份基金业绩显示8月份成长风格相对价值、周期风格基金优势较过去的几个月出现逆转。8月份成长风格基金不再“独角戏”,价值、周期和成长三类风格中均有表现突出的基金。市场风格的变化也符合我们8月份基金投资策略的判断成长风格为主,增配价值风格基金。

在目前震荡的市场环境中,改革推进力度、稳增长政策、经济数据以及QE退出预期将成为关注的焦点,四者的预期差将主导市场走势,9月份面临的利好因素和利空因素具存。在基金选择上,我们采取均衡风格配置,成长价值风格兼顾:

对于成长风格:成长风格基金中长期战略持有,短期若出现调整则是买入机会。借改革红利,重科技创新,谋经济转型,符合政策导向和经济转型的成长板块未来仍具有较大的投资机会,成长风格基金继续中长期战略配置,基于未来成长板块业绩分化加大,重点选取选股能力优的基金经理管理的基金。但是短期来看,9月份成长风格基金在资金面不确定的情况下或将出现阶段性调整,下跌给予重点买入的机会。

对于价值风格:重点选择追求业绩确定性而且对估值要求上限低的基金经理。经济数据的持续好转,稳增长政策下一些周期、价值板块盈利存在企稳或者超预期的情况,因此,对于追求业绩确定性而且对估值要求上限低的基金经理在当前的市场环境中具有一定的优势,其管理的基金可重点配置应对不确定性。

QDII:立足资产配置,核心持有成熟市场QDII。QE的退出对新兴市场产生冲击,我们重点关注以欧美成熟市场为主要投资标的的QDII基金,例如跟踪纳斯达克100、标普500的指数型QDII、易方达标普消费品、富国全球顶级消费品等。

债券基金:从债基选择来看,9月股市没有趋势性机会,债市的风险因素等待释放,因此可以建议尚未入场的投资者继续观望,如果因资金面趋紧或者宏观经济数据超预期改善,一些高配利率债和高等级信用债的准债或纯债产品,以及选股能力较强的偏债型基金可以作为配置对象。

货币基金: 9月资金面趋紧,投资于货币市场工具的短期理财债基和货币型基金投资价值得以显现,建议选择历史业绩较好的产品。

我们对积极型、稳健型以及保守型三类不同风险承受能力的投资者给予资产配置比例的建议。我们给予这三类投资者在权益类基金(包含股票、混合型基金以及交易型基金)一个配置比例区间,分别为积极型配置区间60-100%;稳健性30-80%,保守型10-40%,权益类资产均衡配置比例分别为80%、55%和25%。当我们判断市场上涨概率较大时,我们会在权益类基金上配置较高的比例,反之则降低比例。

9月份资产配置比例标配权益类基金,权益类基金以主动管理的基金和QDII为主,固定收益类基金以货币型基金为主,暂时不配置债券型基金。

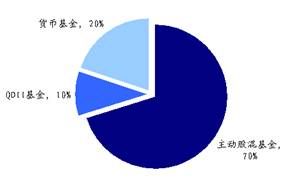

积极型投资者:配置80%的权益类基金和20%的货币型基金,其中权益类基金中主要以国内主动型股票混合型基金(70%)和QDII基金(10%)为主。

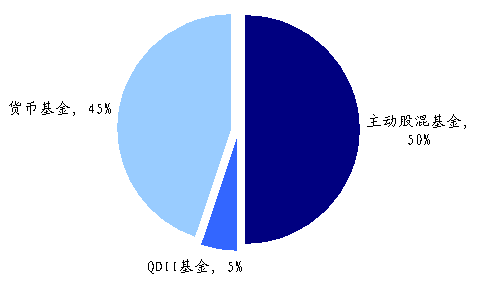

稳健型投资者:配置55%的权益类基金和45%的货币市场基金。其中权益类基金中主要以国内主动型股票混合型基金(50%)和QDII基金(5%)为主。

保守型投资者:配置25%的权益类基金、70%的货币市场基金。其中25%的权益类基金包括20%的主动型股票混合型基金和5%的QDII基金。

|

|

||||||

|

4. 重点基金

通过对基金历史表现进行分析,并结合对未来市场走势的研判,9月份重点基金如下,对于同一基金公司同一类型基金只选择一只基金。

2013年9月份重点基金:

股票混合型基金:中欧价值发现、上投行业轮动、泰达红利先锋、汇添富价值精选、国泰金牛创新、银河行业优选、农银行业成长、交银成长、国联安优选行业、景顺核心竞争力。

货币基金:华夏现金、广发货币。

QDII基金:大成标普500、富国全球消费品、国泰纳指100。

| 表1 开放式基金重点组合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券金融产品研究中心,注:截至2013.8.31 |