��ļ�����ܱ�������������ö��г��γ�֧��

����������������

����������ÿ�ܲ��ԡ������г��������У���Ҫ���ǵ���ǰ��������ƫů�����ô������ź���ǿ�������Ĺ����Ļ������ҵPMI��ֵΪ50.1���ػ�50�������Ϸ�����4���������ˮƽ�������г�Ԥ�ڡ�������ĿǰҲ����һЩ��������ֵ�ó�����ע����ļ��Ʊ�ͻ���IJ�λλ�ڡ�88������ֵ�Ϸ����ʽ����ʴ�����ʷ��λ��������ά����ƫ����״̬��

�����г��ع�

����һ�� �����г�

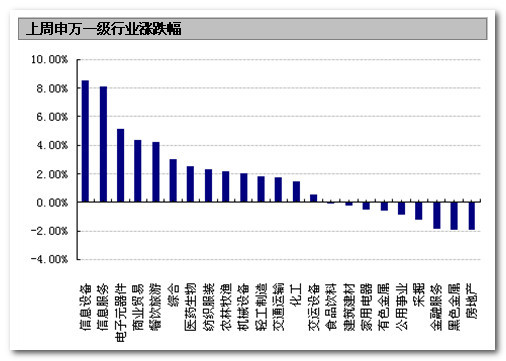

�������ܣ���������˫˫�յ�����֤��ָ����2057.46�㣬��10.99�㣬����Ϊ0.53%�����ָ����8166.28�㣬��1.81�㣬����Ϊ0.02%��С�̹�ǿ�ڴ��̹ɡ���֤100�µ�1.22%����֤500����2.07%�����ܣ�23������һ����ҵ����14����ҵ���ǡ����У���Ϣ�豸����Ϣ����͵���Ԫ�������־�ǰ���Ƿ��ֱ�Ϊ8.55%��8.12%��5.13%�����ڷ���ɫ���������ز����־Ӻ����ֱ�Ϊ1.85%��1.91%��1.94%��

�������ܣ����ű���ȫծָ���µ�0.03%������1378.64�㡣

�������ܣ�ŷ����Ҫ�г��ǵ���һ�����У���ָ�µ�0.47%������500����0.46%������˹ŷ��50 �µ�0.47%����̫��Ҫ�г��ǵ���һ�����У��վ�225ָ������0.08%������ָ���µ�2.91%��

| ���ܸ���ָ������ | ||

| ָ������ | ����ָ�� | �ǵ���(%) |

| ��֤�ۺ�ָ�� | 2057.46 | -0.53 |

| ����300 | 2286.93 | -0.75 |

| ��֤�ɷ�ָ�� | 8166.28 | -0.02 |

| ��֤����ָ�� | 3823.5 | -0.48 |

| ��֤����ָ�� | 4897.86 | 0.4 |

| ��֤100 | 2135.4 | -1.22 |

| ��֤500 | 3627.97 | 2.07 |

| ����˹��ҵƽ��ָ�� | 15010.51 | -0.47 |

| ���ն�500ָ�� | 1663.5 | 0.46 |

| ����˹ŷ��50 | 2725.24 | -0.47 |

| �¹�DAXָ�� | 8416.99 | 0.3 |

| ��������CAC40ָ�� | 4069.47 | -1.32 |

| �ؽ���ʱ��100ָ�� | 6492.1 | -0.12 |

| ����˹RTSָ�� | 1330.99 | 0.57 |

| �����վ�225ָ�� | 13660.55 | 0.08 |

| ����ָ�� | 21863.51 | -2.91 |

| �����ۺ�ָ�� | 1870.16 | -2.6 |

| ӡ������Sensex30ָ�� | 18519.44 | -0.42 |

| ���ű���ȫծָ�� | 1378.64 | -0.03 |

| ��ծ��ծȫ��ָ�� | 114.31 | -0.3 |

| ��ծ��ҵծȫ��ָ�� | 98.87 | -0.09 |

����������Դ��Wind����������о�����

����������Դ��Wind����������о�����

�������������г�

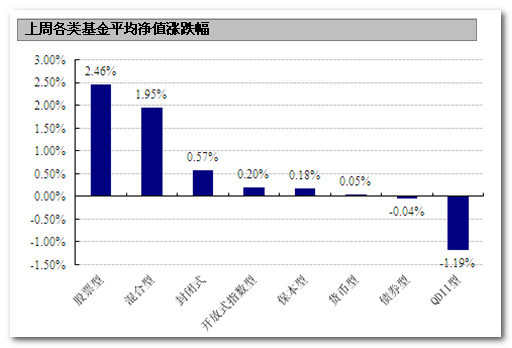

�������ܣ������ͻ����У���Ʊ�͡�����ͺͷ��ʽ������־�ǰ���Ƿ��ֱ�Ϊ2.46%��1.95%��0.57%����QDII��ծȯ�ͻ����µ��������ֱ�Ϊ1.19%��0.04%��

����������Դ��Wind����������о����ģ�QDII��ֵ������Ϊ2013��8��22��

�������ܣ���Ʊ�ͻ����У���ȫ���ʲ��������ſƼ��ȷ������ս�����˲�ҵ���־�ǰ���Ƿ��ֱ�Ϊ8.87%��8.32%��8.20%������ͻ����У���ȫ�л�������̩������ɳ���������������ı��־�ǰ���Ƿ��ֱ�Ϊ7.02%��6.27%��6.18%�����ʽ�����У�����ͨǬ����������������������־�ǰ���Ƿ��ֱ�Ϊ3.91%��3.18%��2.91%��QDII�У�ŵ��ȫ�����治�����������������ز���̩��˹���[��]100ETF���־�ǰ���Ƿ��ֱ�Ϊ1.44%��1.32%��0.98%��

| Ȩ�����������������ǰ�� | |||

| ��Ʊ���ǵ���ǰ�� | ������ǵ���ǰ�� | ||

| ���� | ���ǵ���(%) | ���� | ���ǵ���(%) |

| ��ȫ���ʲ� | 8.87 | ��ȫ�л����� | 7.02 |

| �����ſƼ��ȷ� | 8.32 | ̩������ɳ� | 6.27 |

| ����ս�����˲�ҵ | 8.20 | ����������� | 6.18 |

| ����ͨ���ߵ��� | 7.79 | ����������ҵ | 6.12 |

| ���ѡ | 7.60 | ������ҵ�������� | 6.05 |

| ���ʽ��ֵ�ǵ���ǰ�� | QDII�ǵ���ǰ�� | ||

| ���� | ���ǵ���(%) | ���� | ���ǵ���(%) |

| ����ͨǬ | 3.91 | ŵ��ȫ�����治���� | 1.44 |

| �������� | 3.18 | �����������ز� | 1.32 |

| ������� | 2.91 | ��̩��˹���100ETF | 0.98 |

| ������� | 2.85 | ��̩��˹���100 | 0.85 |

| ����̩�� | 2.54 | �㷢��˹���100 | 0.84 |

| ָ���ͻ����ǵ���ǰ�� | |||

| ���� | ���ǵ���(%) | ||

| ��ͨ��ҵ�� | 7.88 | ||

| ���ﴴҵ��ETF | 7.56 | ||

| ���ﴴҵ��ETF���� | 7.13 | ||

| ������֤TMT50ETF | 4.58 | ||

| ��ʵ�д�400ETF | 4.43 | ||

����������Դ��Wind����������о����ģ�QDII��ֵ������Ϊ2013��8��22��

�������ܣ�ծȯ�ͻ����У�������������A��������ҵ����A��ŵ������A���־�ǰ���Ƿ��ֱ�Ϊ1.33%��1.18%��1.05%�������ͻ����У����������ҡ��������Һʹ�ɻ���A���־�ǰ���Ƿ��ֱ�Ϊ0.09%��0.07%��0.07%��

| �̶�����������������ǰ�� | |||

| ծȯ���ǵ���ǰ�� | �������ǵ���ǰ�� | ||

| ���� | ���ǵ���(%) | ���� | ���ǵ���(%) |

| ������������A | 1.33 | ���������� | 0.09 |

| ������ҵ����A | 1.18 | �������� | 0.07 |

| ŵ������A | 1.05 | ��ɻ���A | 0.07 |

| ��ͨ�Ƚ����� | 0.99 | ��������[��]����A | 0.06 |

| �����Ƚ�˫ӯ | 0.71 | ���Ż��� | 0.06 |

����������Դ��Wind����������о�����

�������ܣ��ּ��ɻ���ȡ�ݶ�����ŷʢ���ɳ�B�������֤��ҵ�ɳ�B��ŵ����ȡ���־�ǰ���Ƿ��ֱ�Ϊ7.72%��6.68%��6.24%���ܸ�����ǰ���ķֱ��Ǽ�ʵ������ȡ������ͨ�Ƚ�����B�ʹ�ɾ���ּ�B���ܸ˴�С�ֱ�Ϊ6.13��4.08��4.01������������ɽ�ȡ�ܡ�ͬ��ͬ��������Ӱ�죬��ʱʧȥ�ܸˣ���δ���������ǣ����ָ�11�����Ҹܸˡ�

| �ּ��ɻ���ȡ�ݶ������ʼ��ܸ�����ǰ�� | |||

| ��ֵ�Ƿ�ǰ�� | �ܸ�ǰ�� | ||

| ���� | ���ǵ���(%) | ���� | �ܸ˴�С |

| ��ŷʢ���ɳ�B | 7.72 | ��ʵ������ȡ | 6.13 |

| �����֤��ҵ�ɳ�B | 6.68 | ����ͨ�Ƚ�����B | 4.08 |

| ŵ����ȡ | 6.24 | ��ɾ���ּ�B | 4.01 |

| ������˫����С��B | 6.12 | ��ʱԣ��ּ�B | 3.90 |

| ����������С��B | 5.73 | ������ԴB | 3.48 |

����������Դ��Wind����������о�����

�����������

����һ�� ����������걨���ࣺ�������������ETF

����23��������������2013����걨���ࡣ�����й�֤ȯ�����߷���ʱ�����ġ���ʵ����������̩�����11�һ���˾������¶����219ֻ������걨��������ʾ���ϰ������Ͷ���ߴ�����ִ����������������ETF��

������������������¶�İ��걨��ʾ����ֹ6��30�գ�������8.07�ڷݶ�Ļ�̩��������300ETF��26.22�ڷݶ�Ļ�����֤50ETF����Ϊ���ҶӵĻ�������������ETF�����˶Գ��е��ֹ�̬�ȣ�Ҳ�������г�ά�ȵ���ͼ��

��������֤�������֤ȯ��ȡ������ܴ�ʩ

����֤���23��������ͨ�����Ӧ����ͣ������ҵ���������ʾ�˴ι��֤ȯ����Ӫҵ���·��ָ�겻���Ϲ涨��֤�����������Ӫ�Ȳ����ڿش������⣬��Ϣϵͳ����϶࣬���Ծ������ж����ȡ������ܴ�ʩ����֤ͣȯ��Ӫҵ�����ġ�����

����������Ŀǰ���֤ȯ���漰֤���ͨ��������������������Ϣ��������ʱҲ��ָ������������Ϊ���ء������ǣ�������չ�ָ�ڻ��Գ��Ƿ�������Ļ���ף���Ϣ��¶�ͺ������Ƿ�Ӧ�е����ε�������Ȼֵ���������ɡ�

��������������ʱ �ƽ�ETF�ݶ����ˮ�������߸���

��������8��20�գ��������ƽ�ETF�ķݶ�Ϊ6500��ݣ���̩�ƽ�ETF�ķݶ�Ϊ5400��ݣ������ģ�뻪�����ƽ�ETF��ļ�ݶ�4.56�ڷ����̩�ƽ�ETF��ļ�ݶ�1.55�ڷ���ȣ�ֻ�൱��14%��35%��

�����������ƽ�ETF�ǹ�ļ�����һ��ͻ�ƣ���˹��ڻ����Ʒ��ʵ��ƽ�����Ŀհס������ڻƽ�ETF��ȱ�����ջ��ơ������б�֤���������ľ����ԣ��ͻƽ��ڻ����ƽ�T+D�Ȼƽ�Ͷ�ʷ�ʽ��ȴ������ơ�

�����ġ���С�ɽ����Ϸ������ܾ��� ����ְ֤���

�����Ϸ�����22�շ�������ƣ���˾ԭ���쳤��С����2013��8��22����ת���ܾ���ְ��

��������43�����С�ɣ����ε��ڹ��ʻ��ʦ�л��רҵ���룬�������[��]֤ȯ��ְԱ��֤�����ʲ������в������в����ο�Ա��������������(���������������NASDAQ����)��֤����Ϻ���ֵܾ�ίίԱ��ֳ����������ֳ���֤��ᷢ�м�ܲ������Ρ�2012��11����ʽ�����Ϸ������ζ��쳤һְ��

��������۵�

����һ�� ��Ʊ�ͻ���Ͷ�ʲ���

�������ܣ�����ָ�����ߵͣ�����������������һ�ȳ��ֻֿ����µ���Ȼ������һ���棬��ҵ��ָ������������������ȫ�ܴ���7.75%�������崴�������¸ߡ�

������۷��棬������(8��22��)������й���8�»������ҵPMI��ֵΪ50.1���ػ�50�������Ϸ�����4���������ˮƽ���Ҹ��ڴ�ǰ�г�Ԥ�ڵ�48.3������8��23���ٿ��������ŷ����ᣬ7�µ���ȫ��ʵ��ʹ�����ʽ��94.08����Ԫ��ͬ������24.13%����28�����¸ߡ�

�����ʽ��棬�������й�ʵʩ�ʽ�Ͷ��720��Ԫ�����а���160��Ԫ��Ʊ���ڡ�820��Ԫ����ع�������260��Ԫ��ع����ڡ�����ĩ��7����Ѻʽ�ع���Ȩƽ������Ϊ4.1835%����ǰһ��ĩ������35.76�����㡣Ŀǰ����Ȼ���г���ͨ����ع����������������ԣ�����ǰ�ʽ�����ˮƽ������ά���ڽϸߵ�ˮƽ��

���������λ����ģ����ʾ������ƫ���ͻ���ijֹɲ�λ������0.3���ٷֵ����ң���ǰ��λΪ85.07%�����У���Ʊ�ͻ���IJ�λ����0.23���ٷֵ㣬�ﵽ89.84%��������ͻ���IJ�λ����0.34���ٷֵ㣬�ﵽ76.41%�����ܹ�ļ������Ҫ�Ӳ��˽������ġ����ز��ͽ�ͨ������������飬ǰ�����ز���ҵ�ֱ�����Ϣ������Ԫ��������Ϣ�豸��Ŀǰ����ļ��Ʊ�ͻ���IJ�λ��Ȼλ�ڡ�88%�������ٽ�ֵ֮�ϣ��������з��ա����⣬�ӹ�ļ������ڵ��ز���ҵ���Կ���������Ͷ������Ȼƫ�ø߹�ֵ���ɳ���顣

������Χ���棬��������������QE��ģ��Ԥ�ڽ�һ�����£����ʽ�����ĵ��ǵ��������г�������ӡ�ᡢ���ɱ����������ǵȹ����ܹ��д����

�����ۺ�������ĿǰA���г���Ȼ������ţ�ܹ��桱�ĸ�֣�����ָ����λ���Դ�ҵ��Ϊ���������˲�ҵ�������ܵ�����һ���棬���Dz��ܷ��ϵ�ǰ�г����ֳ������ֽṹ�������������Ļ�������һ���棬�ȵ���ĸ߹�ֵ������ķ���Ҳ���ڻ��ۡ����ǵ���ǰ��������ƫů�����ô������ź���ǿ�������г����Ǹ��ʽϴ�

��������ծȯ�ͻ���Ͷ�ʲ���

����������ծ�ܲƸ�ָ������143.25����ǰ���µ�0.19%����ծ��ծ�ܲƸ�ָ������143.28��ǰ���µ�0.14%����ծ����ծ�ܲƸ�ָ������144.28����ǰ���µ�0.24%����ծ��ҵծ�ܲƸ�ָ������128.93����ǰ���µ�0.03%����ծ�����ܲƸ�ָ������133.68����ǰ������0.06%��

������ծ���м�̶����ʹ�ծ����������������ʾ��һ���ڹ�ծ������Ϊ3.65%������3.94�����㣬ʮ���ڹ�ծ������Ϊ3.99%������5.15�����㣻���м�һ����AAA����ҵծ����������5.50�����㣬���м�������AAA����ҵծ����������6.96�����㣬10����AAA����ҵծ����������4.90�����㣬�ֱ�Ϊ4.93%��5.03%��5.63%��һ����AA����ҵծ����������6.50�����㣬������AA����ҵծ����������9.96�����㣬10����AA����ҵծ����������4.90�����㣬�ֱ�Ϊ5.92%��6.08%��6.90%��

���������г����������й�ʵʩ�ʽ�Ͷ��720��Ԫ�����а���160��Ԫ��Ʊ���ڣ�820��Ԫ����ع�������260��Ԫ��ع����ڡ�����ĩ��7����Ѻʽ�ع���Ȩƽ������Ϊ4.1835%����ǰһ��ĩ������35.76��BP��8��27�գ�����800��Ԫ����������Ʊ���ڣ���ʱ�������Ǵ�����¼�����Ȼ�ٽ���ĩ�������������п���ͨ����ع����ڶ��������ԣ�����Ʊ�����Ӿ��г��Գ��������Եı���Ԥ�ڡ����ǵ���ҵ���е�������������ά�ֽϸߵı�����ˮƽ���ʽ��������пռ��Ϊ���ޡ�

�������ܣ����Ʒ��ʮ���ڹ�ծ������ͻ��4%���ڹ�ȥ��8���У�10���ڹ�ծ�����ʳ���4%�����ֹ����Σ���һ����2007��5�µ�2008��8�£��ڶ�����2010��11�µ�2011��9�¡�ǰ���������ʳ�߾��м�ǿ��ʵ�徭�û�����Ȼ�����˴γ��4%ȴ�Ե�������ͬ��Ŀǰ��ҵ����ֵ����Ϊ9.7%��CPIΪ2.7%��

��������10���ڹ�ծ�ϳ�4%������ԭ�������������г����ĸ���ٵ��ƽ��ڻ�������������ܸ��ʡ���Σ����������Ŷ̵Ļ������ߣ�ʹ�ò��������ʽ��������Ա����������⣬�����ʲ�Ʒ�����߷���г������Ե�ѹ�����ã������г�ծ������

���������������м��г��б귢��300��Ԫ�����10���ڹ�Ϣ��ծ�׳����2.53���Ϲ���Ϊ����3�·�������ծ�����Ͷ�걶�����˴��б�����Ϊ4.08%����ˢ�½�5���λ��������4.11%���г�Ԥ���ֵ����Ϊ��Ҫ������֮һ�����־�������ʽ��ӵ�������ת��Ϊ���С�

���������棬���8���й�����ҵPMI��ֵΪ50.1����4�����¸ߣ��ط��������䡣��һϵ������������֧���£��������ݿ�ʼ���ݾ��õײ������źš�����������ʾ��8��Ͷ��Ͳ����۸�ָ��������50�Ϸ�����ʾ����ҵ������ڵ�ͨ���������л��⡣��ҵ���Դ���ή�����䣬����7�����Ը��ơ��³��ڶ���ˮƽ��ǰ���½������ֺ������̫�ֹۣ���ʥ������������δ�����¸��Ƴ���ƣ��������

�����ۺϷ�������ۻ���������ȶ�ծ����һ����ѹ�ơ��������������ϵ������Ŷ���Ȼ����ƫ���ԣ�����ծ�еij����ʽ�Ӱ��ϴ�ծ�ж��ڻ�תΪ�����飬�����Ƚ���Ͷ���ߣ�����ѡ����ʱ������

��������QDII����Ͷ�ʲ���

�������������������ոߣ�����˹��ҵƽ��ָ������15010.36�㣬�Ƿ�Ϊ0.31%����˹����ۺ�ָ������3657.79�㣬�Ƿ�Ϊ0.52%�����ն�500ָ������1663.45�㣬�Ƿ�Ϊ0.39%��ȫ�ܵ�ָ�µ�����1%������500ָ��ȫ������0.5%����ָȫ������1.5%��

�������������棬����������ƣ�����7�·ݵ������������½���39.4���½����ȸ���Ԥ�ڣ��Ĵ�������������۾������˽ϴ���ȵ��»����Ӷ��������й�����ס���г����յĻ���������

����ŷ���棬�¹���Ӣ��������GDP��ֵ��ʾ�������������Ͽɳ������յĹ�������ͬʱ��ŷԪ��8�����������Ĵ��������¸��Һ����г�Ԥ�ڣ�����������Ͷ�������ġ������������ƶ���ŷ�������ָ���ոߡ������壬Ӣ����ʱ100ָ������0.7%����ȫ���ۻ��µ�0.1%������CAC 40ָ������0.3%��ȫ���ۻ��µ�1.3%���¹�DAX 30ָ������0.2%��ȫ���ۻ�����0.3%��

����������Ʒ���棬ŦԼ�ƽ��ڻ��۸�������������1.8%��ÿ��˾1395.80��Ԫ��ŦԼԭ���ڻ��۸�������������1.3%��ÿͰ106.42��Ԫ��

����Ŀǰ��������������QE������Ȼ������Ͷ���ߣ��г���Ȼ���ڱ�������Ũ��Ļ����С���������ΪĿǰû�����ɹ��ȱ��ۡ�����Ȩ����QDII������Ȼ�ǽϺõ�Ͷ�ʱ�ġ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���