�ּ�ծ����ϵͳ�Ի�������ȴ�

����������������

����һ���г��ع�

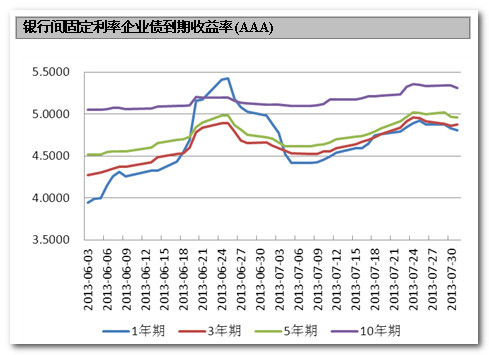

�����ڹ�ȥ�������У�ծȯ�������������̬�ơ�����6����Ѯ�����ڶ��������ʹ�ʽ�����Ȼ���ţ����ʴ�����У��˺����ʽ��滺�����䡣��7�£�ծȯ����ά������̬�ƣ���7����Ѯ����һ�������ʣ��������ʾ��ѳ���6����Ѯ��λ��ֱ����ĩ�������½���

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

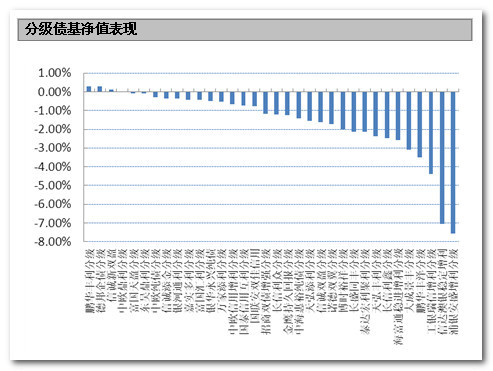

��������������Ӱ�죬�ּ�ծ����ֵ�ձ��µ�����ֹ7��31�գ�����֧ծ����ֵ���ǣ��Ƿ���ߵ����������ּ�(����)�͵°���ծ�ּ����Ƿ�Ҳ����0.30%����ծ����ֵ�µ���������ߵ�������ʢ�����ּ����Ŵ�����ȶ�������������������7%���ֱ�Ϊ7.55%��7.05%��

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

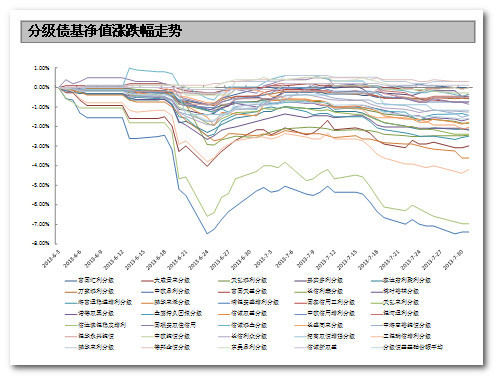

������ȥ���£��ּ�ծ�������������ʲ������ַ�����ء�����6����Ѯ�ձ�����µ���6��ĩ7�³�С�������ּ�ծ���ձ���ʰ���ƣ���7��ĩ�ų��ֻ�����ͷ��

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

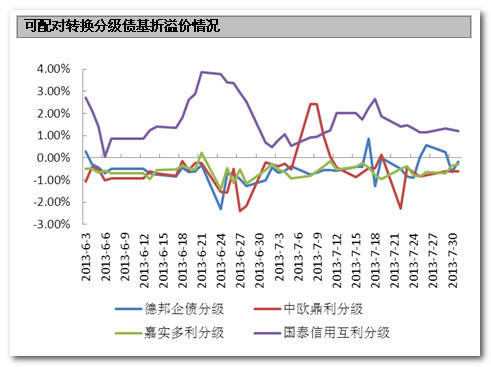

�����ּ�ծ�������ݶ�ֲ��������ת�����ơ��ɽ������ת���ķּ�ծ�����ڹ�ȥ�����µĴ�ʱ���У��������-2~2%֮�䡣��6����Ѯ��̩���û����ּ����������һ�Ƚӽ�4%�������˽����Ե��������ᡣ

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

�����ɽ��ּ�ծ�����ȷݶ�ľ�ֵ�ȶ����������۸���ֳ����˽ϴ�ֻ�����ʵ�������ȼ۸�����2.82%����̩����A(����)��̩���������A(����)�۸�ֱ��½�2.05%��1.14%�����۸���ֽϴ��ǵ��ķּ�ծ���ɽ�����Ȼ�嵭�����ʵ�������ȣ��ڹ�ȥ����������ճɽ���Ҳ����4.66��ݡ��ɼ���ģ��С�����ȷݶҲ��Ϊ���ʳ����Ķ���

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

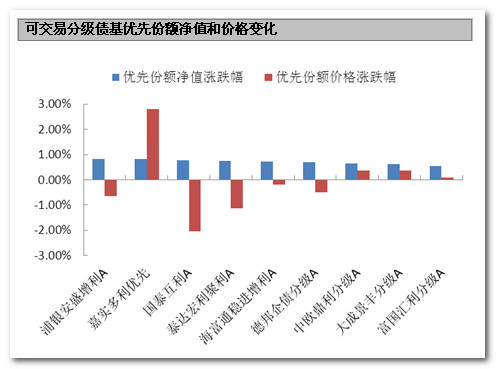

������ȥ���£��ּ�ծ����ȡ�ݶֵȫ���µ������е°���ծ�ּ�B����������B��������ӯ�ּ�B(����)������ͨ��(����)B���ֽϺã���ֵ������С��1%���ֱ�Ϊ0.70%��0.70%��0.81%��0.98%��������ʢ����B��������[��]����B���ֽϲ��ֵ������������15%���ֱ�Ϊ20.83%��15.12%���ּ�ծ����ȡ�ݶ�۸����;�ֵ������ͬ���ƣ�ŵ��˫��(����)B(����)������ͨ��B(����)����ŷ�����ּ�B�͵°���ծ�ּ�B��������Ƿ��ֱ�Ϊ1.51%��0.73%��0.66%��0.57%��

����������Դ��Wind����������о����ģ���ֹ��2013��7��31��

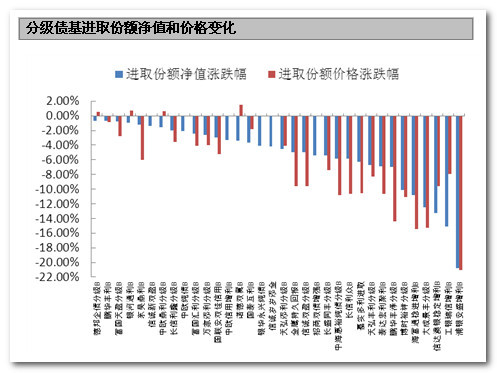

�����ּ�ծ��������ʲ��ϴ�ʵ������ȡ���ڸܸ˽ϸߣ��ܵ���������ʴﵽ13.56%����̩����B(����)��ǰ�۸��г�����Ƹߣ�����Ҳû�лع鼣���������һֱά����20%���ϵĸ�λ����ֹ7��31�գ��������Ϊ26.94%��

���������ּ�ծ����ȡ�ݶ��龰����

�������ڷּ�ծ����ȡ�ݶͶ���߹��ĵ���δ���г����ǻ��µ�ʱ������ֵ���ǵ������Լ����ܴ��ڵķ��ա����ǶԷּ�ծ����ȡ�ݶ�������龰�����������ڻ����ݶͬ�ǵ����ȵ�����£��ּ�ծ����ȡ�ݶ������仯��������У����Ǽ����ȡ�ݶ�Ͷ���ߣ����зݶ�ֱ�����ڣ����ڼ����ȷݶ�ͽ�ȡ�ݶ�����������仯����������ծ����������������ȡ���ȡ�ݶͬ��������������գ������ޱ��۵Ľ�ȡ�ݶ���þ�ֵ���������

�������龰��������ɼ����ּ�ծ����ȡ�ݶ�ĸܸ����û��ǽ�Ϊ���ԣ�����ܸ��ձ���2~3֮�䡣������������ּ�B����ʢͬ��ּ�B����ɾ���ּ�B���������ּ�B�����ڴ����ۼ�״̬�ҵ����սϽ�������һ���İ�ȫ�棬��ʹ�����ݶֵ�������ڵ�ˮƽ������ʱ����ȡ��һ���������档

���������г�չ��

�����ڹ�ȥ�����£�ծȯ�г������˴���IJ����������Դ�������״̬���ּ�ծ��Ҳ�������õı��֡�

���������淽�棬�й�7�»������ҵ�ɹ�������ָ��47.7������11���������µͣ���ʾ��С��ҵ��Ӫ���ƽ�һ�����в�PMI7��Ϊ50.3�����Ը��ڿ����ߣ���ʾ������ҵ��ҵ���Ҳ�����ֹۡ������������Ҳ���µͣ����в���ָ����9�����µͣ���ҵ��ָ��Ҳ����52�������ֵ���������ٵĻ����ծ����һ�����������ã�����С��ҵ���滷���Ķ��÷�ծ��������÷��մ����ߣ������������ѵ���6��CPIͬ������2.7%����ʰ����̬�ƣ�����۸���ڿ������ǣ�Ԥ�ڽ�����CPI��һ������������ծȯ�г����ۺϸ��������أ������淽����Ѷ�ծ���γ�֧�š�

�����ʽ��淽�棬ծȯ�г�����6�¡�Ǯ�ġ���ʼ��ά����һ�ֽ�ƽ���״̬������ˮƽҲ�����������ܱ������иı����������ܵIJ���Ϊ״̬�������г��������г���Ͷ��Լ1020�ڣ���������Ϊ�������Ϊ�˱��������6�µļ��Ƚ���״���������ǻ������߷��ɵ��źţ�Ԥ��δ��������������Ϊ����ƫ��״̬���ʽ����Խ�ά�ֽ�ƽ���֣���ծ����������ѹ����

��������������ծ�г�Ѹ�����ݣ��ڽ����ʽ�������ƫ��������£�������ЧӦ�����֡�����������ծȯ�Ľ��������������˹�ȥ������ܺͣ�������Ͷծ���ʹ��ծȯ����Ԥ��������ǿ����һ����ѹ�г���

�����ۺϷ�����ծ���ں����û�д�����գ������ʽ��桢����������÷��յȽǶȿ�����ծ�������Ե�ѹ�ƣ�Ԥ��δ������ˮƽ��ά�ָ�λ������̬�ơ��ּ�ծ����ծ�д������Ƶ�״̬�У����Զ���������ȱ��ϵͳ�Ի��ᡣ�Ƚ���Ͷ����Ӧѡ��������ȴ��������Ļ��ᡣ���ŷּ�ծ�����µ�����ȡ�ݶ�ܸ˽����һ��������������ʽϵ͵Ľ�ȡ�ݶͶ�ʼ�ֵ���ӣ����ճ���������ǿ��Ͷ���ߣ��ɿ����ں���ʱ���ʵ����롣

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���