好买固定收益基金7月报:8月债市将相对平稳

好买基金研究中心

一、 基础市场回顾

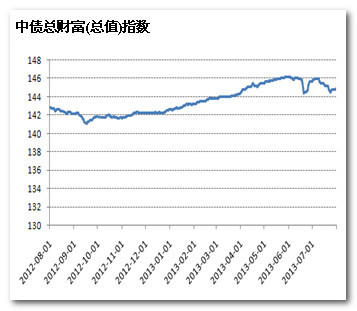

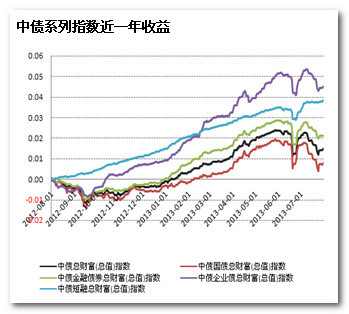

7月债券市场整体处于调整周期。中债总财富指数收于144.86点,相比上月末下降0.55%。从分项来看,中债国债总财富指数、金融债总财富指数、企业债总财富指数和中债短融总财富指数全月涨跌幅分别为-0.84%、-0.26%、-0.29%、和0.55%。

资料来源:Wind,好买基金研究中心

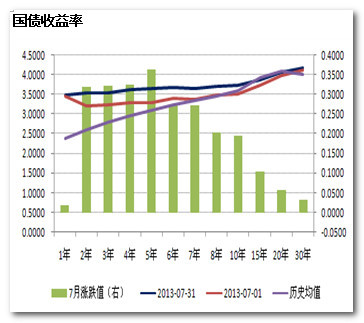

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.49%,单月上行2.02个基点,十年期国债收益率为3.72%,上行19.69个基点。

资料来源:Wind,好买基金研究中心

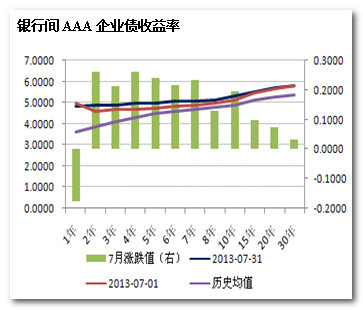

银行间一年期AAA级企业债收益率下行17.52个基点,三年期AAA级企业债收益率上行21.42个基点,十年期AAA级企业债收益率上行19.62个基点,分别为4.81%、4.87%和5.31%。银行间一年期AA级企业债收益率上行9.48个基点,三年期AA级企业债收益率上行34.42个基点,十年期AA级企业债收益率上行19.62个基点,分别为5.59%、5.73%和6.58%。

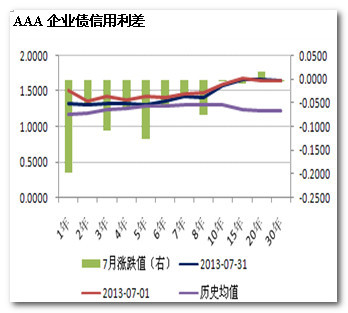

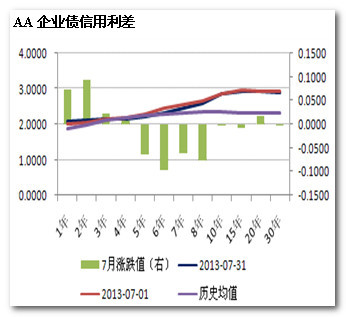

7月,一年期AAA级企业债信用利差缩小19.54个基点,十年期缩小了0.07个基点。AA级企业债的信用利差方面,一年期扩大了7.46个基点,十年期缩小了0.07个基点。从绝对值水平看,各等级信用债短端信用利差已位于历史1/3高位处。

资料来源:Wind,好买基金研究中心

二、 宏观经济状况

1. 宏观经济弱复苏

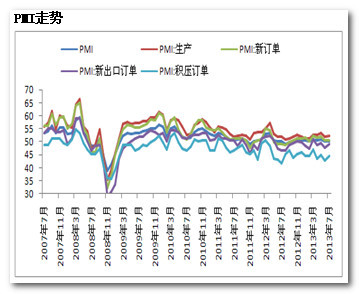

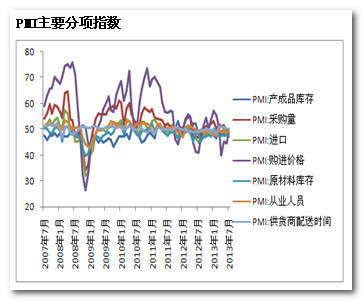

中国物流与采购联合会发布的2013年7月份中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点。中采PMI和汇丰PMI走势相左,反映大企业的经营状况优于中小企业。从分项看,新订单小幅回升,略微高于荣枯线;出口订单和原材料库存指数虽然回升,但仍处于收缩区间,因此,总需求的扩张势头并不强。相比需求,生产扩张较为明显。值得注意的是,生产经营活动预期指数为56.4%,比上月上升2.3个百分点,结束了连续3个月的下降走势。综合来看,生产的回升主要得益于政策微调带来的预期改善。

7月生产指数为52.4%,比上月上升0.4个百分点。从企业规模来看,大型企业、中型企业和小型企业的生产指数均高于50%,指数分别为52.7%、52.3%和51.1%。

新订单指数为50.6%,比6月上升0.2个百分点。从企业规模来看,大型企业的新订单指数高于50%,指数为51.6%;中型和小型企业低于50%,分别为48.8%和49.5%。

原材料库存指数小幅回升至47.6%,比上月回升0.2个百分点。从企业规模来看,大、中、小型企业的原材料库存指数均低于50%,指数在46.7%-47.8%之间。

资料来源:Wind,好基金研究中心

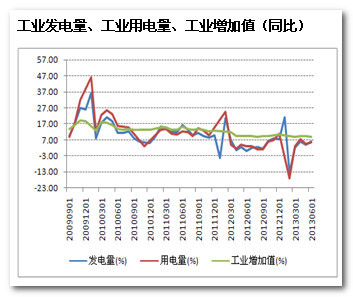

数据显示,6月份工业用电量同比增速为5.69%,比5月上涨1.02%;工业发电量同比增速为6.01%,较5月上涨1.91%

2013年6月份,规模以上工业增加值同比实际增长8.9 %,比5月份回落0.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。分行业,6月份,41个大类行业中有40个行业增加值保持同比增长。其中,非金属矿物制品业增长11.5%,通用设备制造业增长9.9%,汽车制造业增长10.6%,电气机械和器材制造业增长8.1%,计算机、通信和其他电子设备制造业增长11.8%,铁路、船舶、航空航天和其他运输设备制造业下降0.8%。

铁路运输量衡量了实体经济的运转情况,6月该数据录得了近5个月的最好表现。虽然同比数据仍为负值(-0.70%),但跌幅大幅收窄。

资料来源:Wind,好买基金研究中心

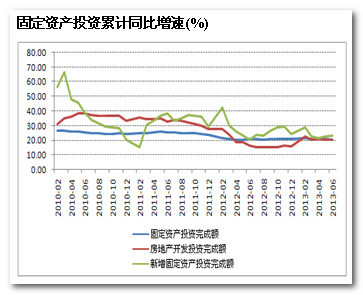

2013年1-6月份,全国固定资产投资181318亿元,同比名义增长20.1%,增速比1-5月份回落0.3个百分点。从环比看,6月份固定资产投资增长1.51%。

分产业看,1-6月份,第一产业投资3884亿元,同比增长33.5%,增速比1-5月份加快2.4个百分点;第二产业投资78052亿元,增长15.6%,增速回落0.1个百分点;第三产业投资99382亿元,增长23.5%,增速回落0.4个百分点。

项目隶属关系上,1-6月份,中央项目投资8338亿元,同比增长9.7%,增速比1-5月份加快2.6个百分点;地方项目投资172980亿元,增长20.7%,增速回落0.4个百分点。

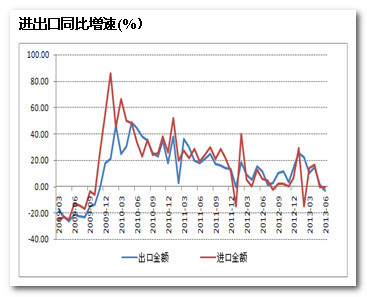

今年6月我国进出口总值3215.07亿美元,同比下降2.0%。其中出口1743.16亿美元,同比下降3.1%;进口1471.91亿美元,同比下降0.7%;录得贸易顺差271.24亿美元。6月出口数据是自2012年2月以来首次同比增速负增长。考虑到去年同期出口基数较高,市场对6月出口预期普遍偏低,但同比负增长还是低于市场一致预期。究其原因主要仍是外需疲弱。而进口增速严重低于市场预期,则显示国内需求受制于宏观经济政策而持续低迷。上半年宏观调控政策倾向于防范系统性风险,对于经济下滑容忍度在调高。企业受此影响调低了未来预期,主动收缩。

资料来源:Wind,好买基金研究中心

在经历了6月钱荒的冲击,以及7月的修复性走势后,我们预计8月债市将相对平稳。债市在宏观上没有大的利空,流动性偏向中性,信用风险将是主导因素,短期对债市有一定的压制。对于稳健的投资者,可以适当关注一些优先成本较低、利差盈利较大、久期可控、以拿到期收益为主的私募分级债基的投资机会。

2. 资金面维持流动性平稳

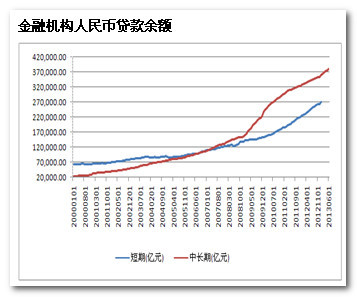

6月末,人民币贷款余额68.08万亿元,同比增长14.2%。其中,金融机构中长期贷款余额为37.88万亿元,分别比上月末和去年同期增长1.01%和11.47%。

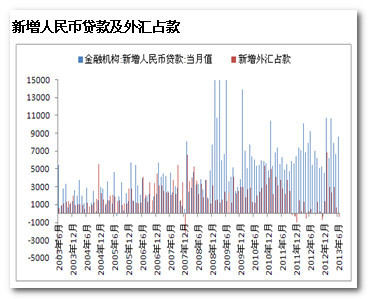

6月人民币贷款增加8605亿元,同比少增593亿元。贷款增速反映出受经济增长疲弱影响,企业信贷需求不足的现状。当前,信贷需求的增长点在于少数细分行业,如房地产和汽车制造、销售等。地方政府有较强的融资冲动,但由于中央政府日趋严格的监控和银行的审慎考量,信贷投放受显著制约。6月新增存款上升,但在外汇占款持续低迷、货币政策维稳及月底货币市场资金紧张影响下,存款增幅不及历史同期,也对贷款投放构成限制。6月新增外汇占款为-412.05亿元,为年内首次负增长,结束了此前连续6个月的增长。考虑到美国退出QE的冲击仍然存在,仍需关注资金流入边际减少带来的流动性波动的风险。下半年市场的总体流动性环境将不如上半年宽松。

资料来源:Wind,好买基金研究中心

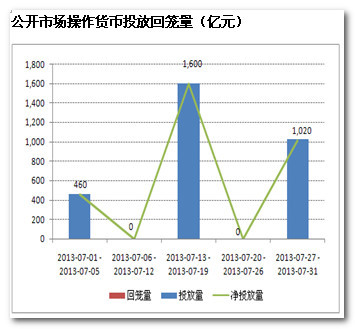

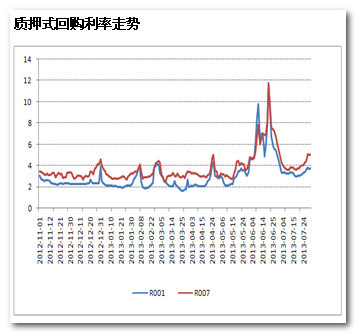

7月,央行公开市场净投放资金3,080亿元,延续了自3月以来的单月净投放格局,并创下了年内新高。其中包括2,670亿元票据到期;240亿元正回购到期;170亿元逆回购操作,期间央行没有下调存准,降息等措施。央行春节过后首次开展逆回购操作,主要还是临近月末,货币市场流动性再度收紧,资金利率出现快速上行。央行此举的目的主要在于,适度加大短期流动性投放,稳定金融机构预期,平抑资金价格过快上涨,但并不代表货币政策方向的变化。在经历了钱荒冲击之后,7月资金利率较6月底出现大幅回落。7天质押式回购加权平均利率为4.9922%,较上月底大幅下降了117个BP。

资料来源:Wind,好买基金研究中心

三、 固定收益类基金发行

7月新成立的固定收益类基金共计21只(A、B、C分开计算)相比上月数量下降约三分之一。合计募集规模为180.47亿元,平均首募规模8.59亿元,在资金利率紧张的背景下,这两项指标相比6月均大幅回落。从7月所有新募集的基金看,还是以固定收益类基金为主。未来在利率市场化的进程中,债券市场规模有望持续扩大。

四、 固定收益类基金业绩

7月各类型固定收益类基金中短期理财债基表现最好,单月平均收益为0.40%;纯债和偏债债基为负收益,跌幅分别为-0.25%和-0.35%。

| 各类基金平均涨幅 | |

| 名称 | 月平均涨跌幅(%) |

| 货币型 | 0.33 |

| 纯债基金 | -0.25 |

| 偏债债基 | -0.35 |

| 理财型债基 | 0.40 |

资料来源:Wind,好买基金研究中心

7月份净值增长居首的货币型基金是银华交易货币,涨幅为0.50%;另外,像工银瑞信[微博]货币、广发货币A(点评)等规模较大的货基也有不错收益,单月涨幅均在0.4%以上。

| 货币型基金涨幅前十 | |||

| 名称 | 涨跌幅(%) | 名称 | 涨跌幅(%) |

| 银华交易货币 | 0.50 | 泰信天天收益 | 0.42 |

| 中欧货币A | 0.46 | 广发货币A | 0.42 |

| 招商现金增值A | 0.43 | 华夏货币A | 0.41 |

| 宝盈货币A | 0.43 | 民生加银家盈月度A | 0.40 |

| 工银瑞信货币 | 0.42 | 招商保证金快线A | 0.40 |

资料来源:Wind,好买基金研究中心

7月短期理财型基金的平均回报为0.40%,净值增长居前的分别为华安月月鑫A、华安双月鑫A、工银瑞信60天理财A、工银瑞信14天理财A、汇添富理财60天A(点评)和华夏理财30天A(点评),年化收益率超过5%。

| 短期理财型基金涨幅前十 | |||

| 名称 | 涨跌幅(%) | 名称 | 涨跌幅(%) |

| 华安月月鑫A | 0.71 | 华夏理财30天A | 0.51 |

| 华安双月鑫A | 0.57 | 汇添富理财28天A | 0.49 |

| 工银瑞信60天理财A | 0.56 | 中银理财60天A | 0.48 |

| 工银瑞信14天理财A | 0.51 | 南方理财14天A | 0.47 |

| 汇添富理财60天A | 0.51 | 南方理财60天A | 0.45 |

资料来源:Wind,好买基金研究中心

7月纯债基金中诺安增利A、广发聚鑫A(点评)、华富收益增强A的业绩排名前三,涨幅分别为1.45%、1.30%、0.91%。偏债型基金方面,仅有华宝兴业收益A的涨幅超过1%。

| 纯债型基金涨幅前十 | |||

| 名称 | 涨跌幅(%) | 名称 | 涨跌幅(%) |

| 诺安增利A | 1.45 | 汇添富实业债A | 0.60 |

| 广发聚鑫A | 1.30 | 南方中债中期票据A | 0.51 |

| 华富收益增强A | 0.91 | 富国一年期纯债 | 0.50 |

| 汇添富高息债A | 0.70 | 诺安信用债 | 0.50 |

| 广发理财年年红 | 0.67 | 博时岁岁增利 | 0.40 |

资料来源:Wind,好买基金研究中心

| 偏债基金涨幅前十 | |||

| 名称 | 涨跌幅(%) | 名称 | 涨跌幅(%) |

| 华宝兴业收益A | 1.26 | 申万菱信[微博]稳益宝 | 0.54 |

| 交银双利AB | 0.99 | 长城稳健增利 | 0.54 |

| 华安安心收益A | 0.96 | 富国信用增强AB | 0.40 |

| 中海可转换债券A | 0.94 | 长信利丰 | 0.38 |

| 华宝兴业可转债 | 0.94 | 宝盈增强收益AB | 0.38 |

资料来源:Wind,好买基金研究中心

五、 投资策略

7月市场的流动性虽然逐步得到修复,但整体资金利率中枢较上半年的均值有明显抬升。政策面,近期监管机构陆续出台了一系列的监管措施,这将带来资金流动性的系统性下降。在中央“控制总量、用好增量、盘活存量”的核心思想引导下,央行大幅释放流动性的可能性较小,6月M2的增速较上半年已明显放缓至14%。

央行虽然春节过后首次开展逆回购操作,但其目的主要在于适度加大短期流动性投放,稳定金融机构预期,平抑资金价格过快上涨,并不代表货币政策方向的变化。

从外部流动性分析,目前面临着美联储量化宽松政策退出的预期,热钱开始不断流出新兴市场。外汇占款近六个月来首现负增长。三、四季度,像今年前两个季度出现的外汇占款带来大量流动性的局面很难重现。整体上,从市场流动性角度较难给债市提供大的支撑。即使在没有短期冲击的情况下,货币市场或将长期系统性处于紧平衡的状态。

宏观基本面,从已经公布的宏观经济数据分析,目前基本处于一个混沌期。中采PMI和汇丰PMI走势相左;贸易数据大幅回落;而由工业用电量、铁路货运量、银行中长期贷款三大权重构成的“克强指数”却出现好转。短期来看,宏观面对于债市的影响较为中性。

通胀是中长期需要提防的一个潜在风险点。据统计,自6月17日以来,猪肉价格数周连续上涨。二季度风险事件导致的可生育母猪存栏量的后续影响,可能会在四季度出现发酵。但今年通胀大幅超越3.5%调控上限的可能性也不大。从根本因素来说,CPI是经济增长的滞后指标,在经济下行期间,对CPI不须过度担忧。

7月债券市场走势的一个明显特征就是利率债和高评级信用债的表现要明显优于中低评级,尤其是短端品种。这主要源于中央对地方政府债务的审计升级以及近期对债券发行主体评级调降所带来的冲击。发行人盈利恶化以及负面评级调降,可能给债券带来流动性风险。一类是发行人连续亏损导致债券暂停上市甚至终止上市的风险。另一类是评级下调导致丧失质押回购资格的风险。像11华锐01债,在过去2个月中出现了断崖式的下跌,跌幅已超过20%。另外,12中富01和12湘鄂债的到期收益率都已在10%以上。在市场短期防信用风险为主导的情况下,高、低评级债券的分化走势短期或将延续。城投债面临一定的抛售压力,仍需适当回避。

信用利差方面,从绝对值水平看,各等级信用债短端信用利差已位于历史1/3高位处,有一定的下行空间。但由于信用风险的压制,短期更有利于高评级短端品种的修复。

综合分析,在经历了6月钱荒的冲击,以及7月的修复性走势后,我们预计8月债市将相对平稳。债市在宏观上没有大的利空,流动性偏向中性,信用风险将是主导因素,短期对债市有一定的压制。对于稳健的投资者,可以适当关注一些优先成本较低、利差盈利较大、久期可控、以拿到期收益为主的私募分级债基的投资机会。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。