����̶�����6�±����ʽ������

������Դ��������о�����

����һ�������г��ع�

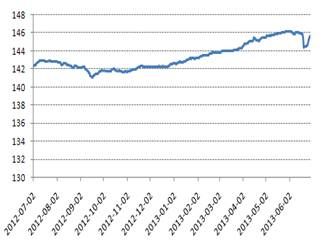

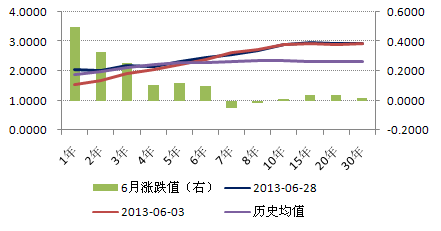

����6��ծȯ�г����崦�ڵ������ڡ���ծ�ܲƸ�ָ������145.66�㣬�������ĩ�½�0.33%���ӷ�����������ծ��ծ�ܲƸ�ָ��������ծ�ܲƸ�ָ������ҵծ�ܲƸ�ָ������ծ�����ܲƸ�ָ��ȫ�·ֱ��½���0.22%��0.44%��0.30%����0.20%��

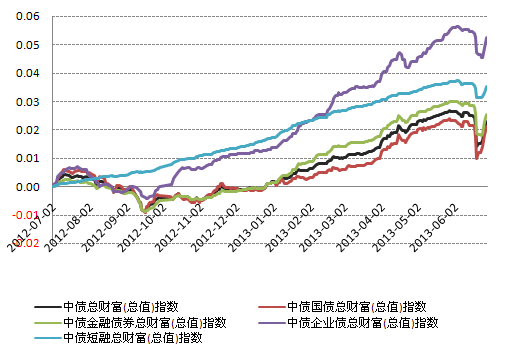

��ծ�ܲƸ�(��ֵ)ָ��

��ծϵ��ָ����һ������

����������Դ��Wind����������о�����

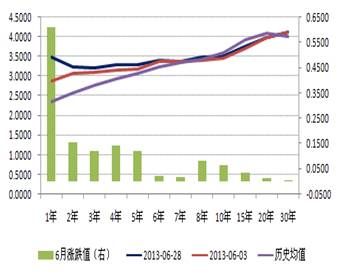

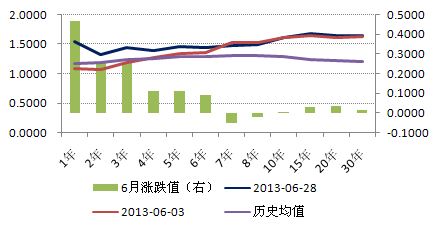

������ծ���м�̶����ʹ�ծ����������������ʾ��һ���ڹ�ծ������Ϊ3.48%������60.98�����㣬ʮ���ڹ�ծ������Ϊ3.51%������6.48�����㡣

��ծ������

�ǹ����������Խ���ծ������

���м�AAA��ҵծ������

���м�AA����ҵծ������

����������Դ��Wind����������о�����

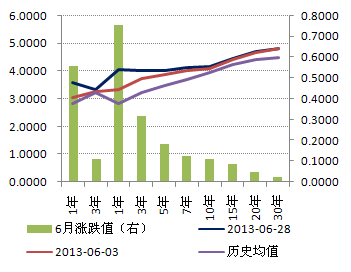

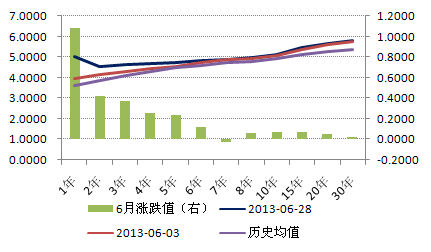

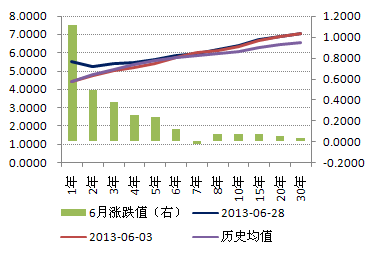

�������м�һ����AAA����ҵծ����������108.08�����㣬������AAA����ҵծ����������37.81�����㣬ʮ����AAA����ҵծ����������7.24�����㣬�ֱ�Ϊ5.03%��4.65%��5.12%�����м�һ����AA����ҵծ����������111.08�����㣬������AA����ҵծ����������37.81�����㣬ʮ����AA����ҵծ����������7.24�����㣬�ֱ�Ϊ5.54%��5.38%��6.39%��

����6�£�һ����AAA����ҵծ������������47.10�����㣬ʮ����������0.76�����㡣AA����ҵծ����������棬һ����������50.10�����㣬ʮ����������0.76�����㡣�Ӿ���ֵˮƽ�����ߵȼ�����ծ�̶�������λ����ʷ1/3��λ���ϣ����е�����������Ʒ����λ����ʷ1/2��1/3λ�䡣

AAA��ҵծ��������

AA��ҵծ��������

������Դ��Wind����������о�����

����������۾���״��

����1. ��۾���������

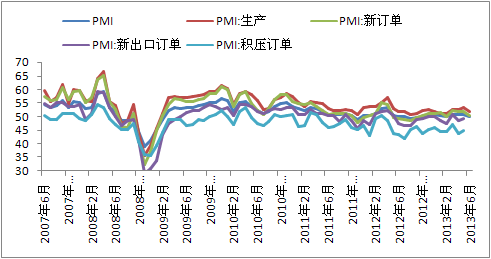

�����й�������ɹ����ϻᷢ����2013��6�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ50.1%�������»���0.7���ٷֵ㣬Ϊ4���������ˮƽ��PMI������Ҫ���Լ��������أ����������ٿ��߱�Ե��������ʾ������ͷ��ǿ�����ھ��ø���ƫ�������������ָ�����Ի��Ȼ��䣬�¶���ָ��������ָ��������Ƚϴ�ԭ���Ͽ��;�ҵ��Աָ�������λ���������䡣

����6������ָ��Ϊ52.0%�������»���1.3���ٷֵ㡣�ڵ������ҵ�У����������������ӵ���ҵ����Ϊ24.3%���������½�4.2���ٷֵ㣻�����³�ƽ����ҵ���ش�53.2%��ͬ���³�ƽ�������¼��ٵ���ҵ����Ϊ22.5%������������4.2���ٷֵ㡣

����6���¶���ָ��Ϊ50.4%�������»���1.4���ٷֵ㡣�¶������������ӵ���ҵ����Ϊ21.8%���������½�4���ٷֵ㣻�����³�ƽ����ҵ����Ϊ54%������������0.2���ٷֵ㣻�����¼��ٵ���ҵ����Ϊ24.2%������������3.8���ٷֵ㡣

����ԭ���Ͽ��ָ�������»���0.2���ٷֵ�Ϊ47.4%��ԭ���Ͽ����������ӵ���ҵ����Ϊ12.5%���������½�1���ٷֵ㣻�����³�ƽ����ҵ����Ϊ67.4%���������½�1.1���ٷֵ㣻�����¼��ٵ���ҵ����Ϊ20.1%������������2.1���ٷֵ㡣

PMI����

PMI��Ҫ����ָ��

����������Դ��Wind���û����о�����

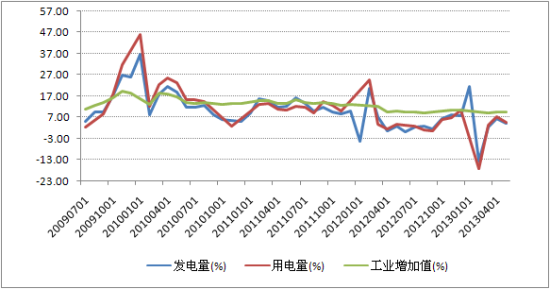

����������ʾ��5�·ݹ�ҵ�õ���3223��ǧ��ʱ��ͬ������Ϊ4.67%��������7.66%�����ٴ���»�������ҵ��������ҵ����ֵ������Ҳ���ֲ�ͬ�̶ȵĻ��䣬ͬ�ȷֱ�����4.10%��9.2%��

����5�·ݹ�ģ���Ϲ�ҵ����ֵͬ��ʵ������9.2%����4�·ݻ���0.1���ٷֵ㡣�ӻ��ȿ���5�·ݹ�ģ���Ϲ�ҵ����ֵ����������0.62%��1-5�£���ģ���Ϲ�ҵ����ֵͬ������9.4%������ҵ���� 41��������ҵ����ֵȫ������ͬ�����������У���֯ҵ����8.9%����ѧԭ�Ϻͻ�ѧ��Ʒ����ҵ����11.9%���ǽ���������Ʒҵ����11.0%����ɫ����ұ����ѹ�Ӽӹ�ҵ����9.1%��ͨ���豸����ҵ����9.4%����������ҵ����13.3%����·�����������պ�������������豸����ҵ����0.5%��������е����������ҵ����10.5%���������ͨ�ź����������豸����ҵ����12.5%��������������������Ӧҵ����3.1%��

������·������������ʵ�徭�õ���ת�����5�¸����������˽���2�������ĵ��ԣ�ͬ�ȵ���Ϊ-6.46%�����ƽ�ȥ��3���ȵĵ͵㣬��ʾ��ʵ�徭�õĻ�ů���нϳ���·Ҫ�ߡ�

��ҵ����������ҵ�õ�����

��ҵ����ֵ(ͬ��)��·������

����������Դ��Wind����������о�����

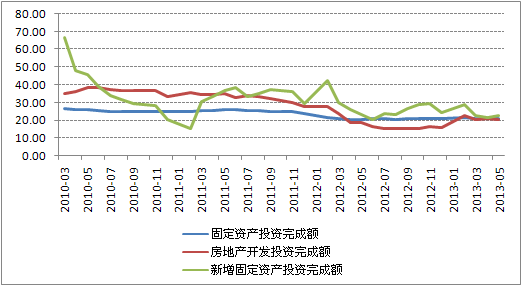

����2013��1-5�·ݣ�ȫ���̶��ʲ�Ͷ��131211��Ԫ��ͬ����������20.4%�����ٱ�1-4�·ݻ���0.2���ٷֵ㡣�ӻ��ȿ���5�·ݹ̶��ʲ�Ͷ������1.43%�����У����ز�Ͷ������19.44%����4��23%������ˮƽ�������䡣��5�·��ز�Ͷ�����ٻ��䣬�¿����������Ʒ�������������Ҳ���л��䣬������������Ʒ��������Ȼ�Ƚ����ھ������С��ز���������δ��Ԥ��֮�£����ز�Ͷ�����������������Ƚ�������

�����ֲ�ҵ����1-5�·ݣ���һ��ҵͶ��2730��Ԫ��ͬ������31.1%�����ٱ�1-4�·ݻ���1���ٷֵ㣻�ڶ���ҵͶ��56657��Ԫ������15.7%�����ٻ���0.6���ٷֵ㣻������ҵͶ��71824��Ԫ������23.9%��������1-4�·ݳ�ƽ��

��������ط���Ŀ���ټ������䣬�ʽ���Դ����������ӡ�����Ŀ������ϵ����1-5�·ݣ�������ĿͶ��6110��Ԫ��ͬ������7.1%�����ٱ�1-4�·ݻ���1.4���ٷֵ㣻�ط���ĿͶ��125101��Ԫ������21.1%�����ٻ���0.2���ٷֵ㡣

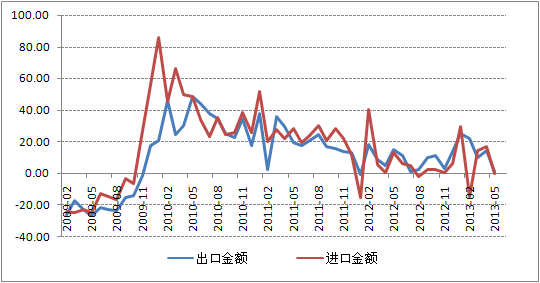

����5���ҹ���������ֵ3451.1����Ԫ������0.4%�����У�����1827.7����Ԫ������1.0%������1623.4����Ԫ���½�0.3%��ó��˳��204.3����Ԫ��5�½����ڴ��������Ҫ�ܵ�����ó�״������Ӱ�죬����������������������������ٴ�����249.4%������45.82%�����������������94.4%����������7%������ȥ���ϰ���ƽ���¶�ˮƽ�����⣬��Χ���÷Ż���������ԣ��Լ�������ҵ��Ӫ�ɱ�����ó�������ۺ�����Ҳ�Ե��³��ڴ��������Ӱ�죻���������ٴ���Ż����ܵ��������費��Ӱ�����¡�

�̶��ʲ�Ͷ���ۼ�ͬ������(%)

������ͬ������(%)

����������Դ��Wind����������о�����

����

����2.�ʽ��������������

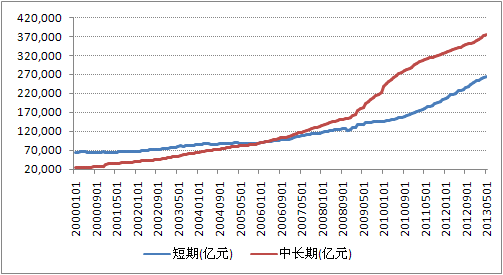

����5��ĩ������Ҵ������67.22����Ԫ��ͬ������14.5%�����У����ڻ����г��ڴ������Ϊ37.50����Ԫ���ֱ������ĩ��ȥ��ͬ������1%��11.26%��

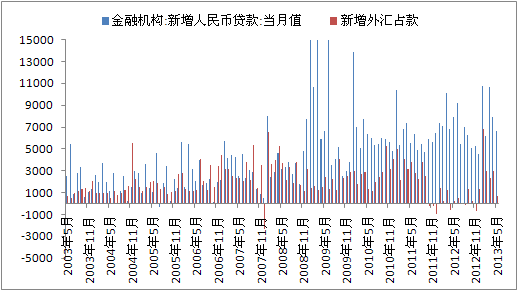

����5�£���������Ҵ���6674��Ԫ��ͬ���½�15.86%�������½�15.76%�������Ŵ���ģ���Ե����г�Ԥ�ڣ������н϶������ھ���İ��Ҵ����ҵ���г��ڴ�����ࡣ��˵��������ʵ�徭����Ѫ��������Ȼ����˳������һ���棬������ʶ�Ƚ����ϴ��˾��ö��ʽ���������ԭ���⣬�ܿ���Ҳ��5���ⲿ�ʽ���������йء������������ֵ���Ȳ����ۻ���������������۶����½�������������ļ��ij�̨��ʹ���������ܵ����ƣ����ߵ���ʹ�����������������2013��5��ĩ�����пھ��������ռ��Ϊ668.62��Ԫ������4�µ��ķ�֮һ�����������µͣ���ȥ���������ռ��������������Եľ���������֡�

���ڻ�������Ҵ������

��������Ҵ�����ռ��

����������Դ��Wind����������о�����

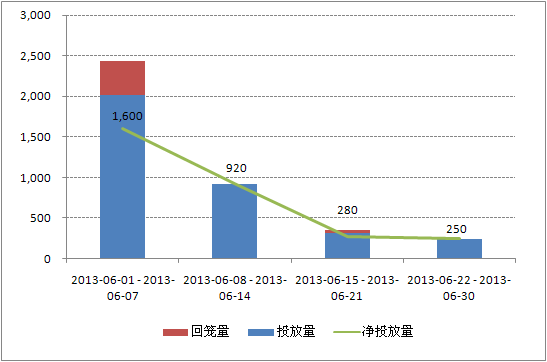

����6�£����й����г���Ͷ���ʽ�3,050��Ԫ��������4��5�·ݵ��¾�Ͷ�ŵĸ�֣�����Ͷ������5����������һ���������������¸ߡ����а���1,280��ԪƱ�ݵ��ڣ�2,230��Ԫ���ع����ڣ�220����Ʊ���У�240��Ԫ���ع��������ڼ�����û���µ�������Ϣ�ȴ�ʩ��

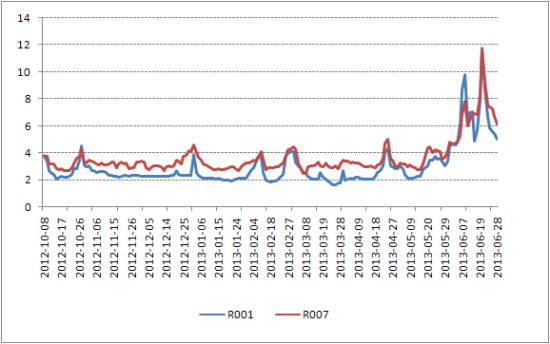

��������6���Ժ��ʽ����ʲ������ԼӴ�7����Ѻʽ�ع��ļ�Ȩƽ��������������11.62%�����Ϻ����м�ͬҵ�������(SHIBOR)����ʷ���ƿ���6��20�գ���ҹ�����Ѿ����������¸�13.44%���ʽ����ʵ��߸߿��Կ����������ڶ����ʽ����ż�ǿ�Ŀ���ȡ�

����������ĩ�ͼ�ĩ��ʱ������ЧӦ���Լ�����Ὣ���8���ĵ���ʵ���չ�����飬ʹ�����д��˺����ƶ˾����ѹ�⣬�����ڴ˴λ������߹����ϵ�ģ��̬�ȣ�Ҳ���ʽ����ʴ���߸ߵ���Ҫ���أ�����ʾ����������ȥ����ܸ˵ļᶨ���ġ����ʽ����ʸ���Ļ����ϣ����зǵ�û���ڹ����г�������ع���SLO�ȡ��Ȼ𡱴�ʩ������������Ʊ����Ȼ��ģ��Ϊ���ޣ���ָ���Խ�ǿ�����Կ��������������ô˴������Ե�ȱʧ���г���ѹ�����ԡ�

�����г���������Ͷ�Ż�����(��Ԫ)

��Ѻʽ�ع���������

����������Դ��Wind����������о�����

���������̶������������

����6���³����Ĺ̶����������30ֻ(A��B��C�ֿ�����)�����������С���½������ϼ�ļ����ģΪ293.43��Ԫ��ƽ����ļ��ģ9.78��Ԫ�����ʽ����ʽ��ŵı����£�������ָ�����5�¾�������䡣��6��������ļ���Ļ��������Թ̶����������Ϊ����δ���������г����Ľ����У�ծȯ�г���ģ������������

����6�·ݳ����Ĺ̶����������

| ���� | ���зݶ�(�ڷ�) | �Ϲ����� | ��������� | �����(��) | Ͷ������ | ������˾ |

| ��ɾ�������ծC | 2.77 | 19 | 2013-6-4 | 3 | ծȯ�ͻ��� | ��ɻ���[��]��������˾ |

| ��ʵ���ⱦC | 5.20 | 19 | 2013-6-4 | 3 | ծȯ�ͻ��� | ��ʵ�����������˾[��] |

| ��ʵ���ⱦAB | 11.96 | 19 | 2013-6-4 | 3 | ծȯ�ͻ��� | ��ʵ�����������˾ |

| ���ο�תծ��ǿC | 2.65 | 28 | 2013-6-4 | 3 | ծȯ�ͻ��� | ���λ����������˾ |

| ���ο�תծ��ǿA | 6.79 | 28 | 2013-6-4 | 3 | ծȯ�ͻ��� | ���λ����������˾ |

| ��ɾ�������ծA | 3.42 | 19 | 2013-6-4 | 3 | ծȯ�ͻ��� | ��ɻ����������˾ |

| �㷢����A | 11.72 | 26 | 2013-6-5 | 3 | ծȯ�ͻ��� | �㷢�����������˾ |

| �㷢����C | 15.36 | 26 | 2013-6-5 | 3 | ծȯ�ͻ��� | �㷢�����������˾ |

| ̩�������ƱϢA | 27.21 | 19 | 2013-6-14 | 3 | ծȯ�ͻ��� | ̩����������������˾ |

| ̩�������ƱϢB | 4.96 | 19 | 2013-6-14 | 3 | ծȯ�ͻ��� | ̩����������������˾ |

| ��ʢ������1����C | 5.85 | 24 | 2013-6-14 | 3 | ծȯ�ͻ��� | ��ʢ����[��]��������˾ |

| ������ʵҵծC | 10.46 | 19 | 2013-6-14 | 3 | ծȯ�ͻ��� | �����������������˾[��] |

| ������ʵҵծA | 16.14 | 19 | 2013-6-14 | 3 | ծȯ�ͻ��� | �����������������˾ |

| ����˫ծ����C | 2.19 | 26 | 2013-6-14 | 3 | ծȯ�ͻ��� | ���������������˾ |

| ��ʢ������1����A | 8.11 | 24 | 2013-6-14 | 3 | ծȯ�ͻ��� | ��ʢ�����������˾ |

| ������ʢ��������A | 21.91 | 26 | 2013-6-14 | 3 | ծȯ�ͻ��� | ������ʢ����[��]��������˾ |

| ������ʢ��������C | 2.74 | 26 | 2013-6-14 | 3 | ծȯ�ͻ��� | ������ʢ�����������˾ |

| ����˫ծ����A | 11.28 | 26 | 2013-6-14 | 3 | ծȯ�ͻ��� | ���������������˾ |

| ŵ������ծ | 21.65 | 29 | 2013-6-18 | 3 | ծȯ�ͻ��� | ŵ�������������˾[��] |

| �㷢����7��A | 4.10 | 5 | 2013-6-20 | 3 | ծȯ�ͻ��� | �㷢�����������˾ |

| �㷢����7��B | 5.32 | 5 | 2013-6-20 | 3 | ծȯ�ͻ��� | �㷢�����������˾ |

| �������ô�ծ����C | 3.10 | 24 | 2013-6-24 | 3 | ծȯ�ͻ��� | �������Ż����������˾ |

| �������ô�ծ����A | 9.04 | 24 | 2013-6-24 | 3 | ծȯ�ͻ��� | �������Ż����������˾ |

| ��Ħ��ծ�ȶ����� | 12.25 | 26 | 2013-6-25 | 3 | ծȯ�ͻ��� | Ħ��ʿ�������λ���[��]��������˾ |

| ��������ծC | 3.15 | 24 | 2013-6-25 | 3 | ծȯ�ͻ��� | ���������������˾[��] |

| ��������ծA | 6.04 | 24 | 2013-6-25 | 3 | ծȯ�ͻ��� | ���������������˾ |

| ��ʱ�������� | 11.58 | 22 | 2013-6-26 | 3 | ծȯ�ͻ��� | ��ʱ����[��]��������˾ |

| ��������ϢծC | 6.19 | 30 | 2013-6-27 | 3 | ծȯ�ͻ��� | �����������������˾ |

| ��������ϢծA | 4.76 | 30 | 2013-6-27 | 3 | ծȯ�ͻ��� | �����������������˾ |

| ����һ���ڴ�ծ | 35.50 | 23 | 2013-6-27 | 3 | ծȯ�ͻ��� | ���������������˾ |

����������Դ��Wind����������о�����

��������ļ������

| ���� | �Ϲ���ʼ���� | �Ϲ���ֹ���� | Ͷ������ | ������˾ |

| ��������A | 2013-6-3 | 2013-7-5 | ծȯ�ͻ��� | ���ӻ���[��]��������˾ |

| ��������C | 2013-6-3 | 2013-7-5 | ծȯ�ͻ��� | ���ӻ����������˾ |

| ̩������A | 2013-6-19 | 2013-7-12 | ծȯ�ͻ��� | ̩�Ż����������˾ |

| ̩������C | 2013-6-19 | 2013-7-12 | ծȯ�ͻ��� | ̩�Ż����������˾ |

| ��ʱ��֤��ծ30ETF | 2013-6-24 | 2013-7-5 | ծȯ�ͻ��� | ��ʱ�����������˾ |

| ����˫ծ��ǿA | 2013-6-26 | 2013-7-23 | ծȯ�ͻ��� | ���Ż���[��]��������˾ |

| ����˫ծ��ǿC | 2013-6-26 | 2013-7-23 | ծȯ�ͻ��� | ���Ż����������˾ |

| �������B | 2013-6-27 | 2013-7-17 | ծȯ�ͻ��� | �������������˾ |

| �������A | 2013-6-27 | 2013-7-17 | ծȯ�ͻ��� | �������������˾ |

| ��ɾ���ծA | 2013-6-28 | 2013-7-19 | ծȯ�ͻ��� | ��ɻ����������˾ |

| ��ɾ���ծC | 2013-6-28 | 2013-7-19 | ծȯ�ͻ��� | ��ɻ����������˾ |

����������Դ��Wind����������о�����

�����ġ��̶����������ҵ��

����6�¸����̶�����������д�ծ��ƫծծ��ȡ�ø����棬�����ֱ�Ϊ-1.02��-3.03%%�������ͻ��������������ծ���൱�����ߵ����Ƿ���Ϊ0.25%��

| �������ƽ���Ƿ� | |

| ���� | ��ƽ���ǵ���(%) |

| ������ | 0.25 |

| ��ծ���� | -1.02 |

| ƫծծ�� | -3.03 |

| ������ծ�� | 0.25 |

����������Դ��Wind����������о�����

����6�·ݾ�ֵ�������Ļ����ͻ��������̱�֤�����A���Ƿ�Ϊ0.41%�����Ż�����0.37%�ĵ�������λ�Ӵ�ϯ��

| �����ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| ���̱�֤�����A | 0.41 | ���������ֽ�����A | 0.30 |

| ���Ż��� | 0.37 | ���������������A | 0.30 |

| �������� | 0.33 | ����ͨ�ֽ��������A | 0.29 |

| ��ӯ����A | 0.32 | �����ֽ���ֵA | 0.29 |

| ��������� | 0.31 | ���������� | 0.28 |

����������Դ��Wind����������о�����

����6�¶��������ͻ����ƽ���ر�Ϊ0.25%����ֵ������ǰ�ķֱ�Ϊ����������7��A������������A����������21��A����������21��A�ͻ���������60��A���껯�����ʽӽ�4%��

| ���������ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| ����������7��A | 0.44 | �㷢����30��A | 0.31 |

| ����������A | 0.37 | ���14������ | 0.31 |

| ��������21��A | 0.32 | �Ϸ�����60��A | 0.31 |

| ��������21��A | 0.32 | ��ͨ��������A | 0.30 |

| ����������60��A | 0.32 | �Ϸ�����30��A | 0.30 |

����������Դ��Wind����������о�����

����6�´�ծ�ͻ����й㷢��������졢��ʵ��֤���ڹ�ծETF�����ǿ����������ǰ�����Ƿ��ֱ�Ϊ0.77%��0.62%��0.59%��ƫծ�ͻ����棬��ָ�Ļ�����һ���̶���Ӱ���˸����ͻ����ƽ�����档����ȡ��������Ľ����Ŵ��������ծA������������ǿAB����̩������A��

| ��ծ�ͻ����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| �㷢��������� | 0.77 | ��ʵ���ڹ�ծETF����A | 0.37 |

| ��ʵ��֤���ڹ�ծETF | 0.62 | �ųϼ������� | 0.30 |

| ���ǿ������ | 0.59 | ��ʵ���洿ծ | 0.30 |

| �Ϸ���ծ����Ʊ��A | 0.42 | ����˫ծ���� | 0.30 |

| ��ɾ�������A | 0.40 | ��Ħ˫����ǿA | 0.30 |

����������Դ��Wind����������о�����

| ƫծ�����Ƿ�ǰʮ | |||

| ���� | �ǵ���(%) | ���� | �ǵ���(%) |

| �Ŵ��������ծA | 0.30 | ������������A | -0.42 |

| ����������ǿAB | 0.20 | ��̩��������A | -0.43 |

| ��̩������A | 0.10 | �������ծȯA | -0.43 |

| ����˫ծ���� | -0.20 | ����������ҵծ | -0.50 |

| �������� | -0.28 | ��������ծȯA | -0.52 |

����������Դ��Wind����������о�����

�����塢Ͷ�ʲ���

����6���ʽ����ʵĸ����Ƕ�����ع�������ɵķdz�̬ˮƽ��7���г��������Ի��õ������˴�ծ�еĵ���������ʱ���������⣬���о��ǽṹ�Եı仯�����ڼ�ܻ���½����̨��һϵ�еļ�ܴ�ʩ���⽫�����ʽ������Ե�ϵͳ���½��������롰�����������ú��������̻�������ĺ���˼�������£����д���ͷ������ԵĿ����Խ�С��5��M2�����ٴﵽ15.8%���Ը���13%�����Ŀ��ˮƽ����˼�ʹ��û�ж��ڳ��������£������г��Խ�����ϵͳ�Դ��ڽ�ƽ���״̬��

�������ⲿ�����Կ���Ŀǰ�����������������������ߵ��˳�����Ǯ��ʼ�������������г�����Σ�ǰ����ߵ�ó�����ݣ�Ҳ��ʹ��ּܾӽ��˶������ʽ�Ƿ�����Ŀ��ơ�5�����ռ�����ǰ�����Ѵ�����䣬���������6�¿�����������ȥ���������ռ��������������Եľ���������֡����г������ԽǶȽ��Ѹ�ծ���ṩ���֧�š�

������ۻ����棬���Ѿ������ĺ�۾������ݷ�����Ŀǰ��������һ�������ڡ�PMI�ܼ�������Ӱ����ֻ��䣬���ڸ��ս�������ҵ��ҵ����ͬ�ȸ��ƣ���5�·������ɹ�ҵ�õ�������·�������������г��ڴ�������Ȩ�ع��ɵġ���ǿָ����ȴ�����������µ͡�������ı�̬Ҳ���Կ�������GDP��������̶�Ҳ����һ����ߡ������������Խ��ǽ������������

�������ڶ�����������ȱʧ��Ӱ�죬����ծ�̶������������Ͽ죬�ж̶�Ʒ��Ŀǰ�ѳ��������ʵ��ҵķdz���������������棬�ߵȼ�����ծ�̶�������λ����ʷ1/3��λ���ϣ����е�����������Ʒ����λ����ʷ1/2��1/3λ�䡣�˴�ծ�еĵ���5�������ϵ�Ʒ�ּ���δ�ܴ��Ӱ�죬�ڶ̶��������Ե���������ծ�г����������ƽ��ǹؼ������⣬Ŀǰ���м�ծȯ�г����ɵ��ԣ��ɽ��dz��嵭�������Ĺ���������Ũ��

�����ۺϷ�������Ȼ�ʽ����ʻ������Ի��䣬�������ⲿ�����ʽ����������Ե����롣�������Ȼƫ�������Ծ��������յ������ϣ����ھ��û���Ҳ�м������ص�Ӱ�졣���������ߴӶ��ͻ���ƽ̹������������Ҫһ��ʱ�䡣���ǹ۲���ص㣺һ�ǣ�ծȯ�������ܷ����������Եĸ��ƶ����ٻ��䣻���ǣ�ǰ�ڵ�ȥ�ܸ˽��̻��������������������Ƚ���Ͷ���߿��Լ������ֹ�����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���