����֤ȯ���°���Ȩ�������Ͷ�ʲ��Ա���

����2013���°���Ȩ�������Ͷ�ʲ��Ա��棺ս�����������ֵ��ս������Ѱ��ɳ�

��������֤ȯ ������ �Ž���

������������

��������������̨�ף������Ի�����Լ�������������»��ĸ�ֶ��г�������Ͷ�ʻ����γ�Լ�������������ԽǶ�������������������ǿԼ����Ӱ���������ʹ淶������������Ԥ�ڵı仯��IPO�����ȣ��°����ʽ���״����Ȼ���ϰ���������������������Բ���������߿ռ����ޣ�ָ�����������ڴ����������и��ɺͰ��ķֻ���������ԣ�Ͷ�ʻ���һ����ɹ�ע�����ڸĸ������ͷŶ���ذ������ã���һ������������ֵ������ҵ��ӯ������ǿ�ijɳ��Ը�����������Խ���ò������ڡ�

�����ͻ���������ò����������������¶��ϲ��Ի�ɳ�̬���ṹ��Ͷ�ʻ����У�Ͷ�ʹ���������ǿ�Ļ�������������������õij���������߾������档��Ϲ����г���������ھ������ٽ������Ż����λ��δ���ϳ�ʱ�����г��ṹ���������������ڼ�����¶��ϵ�ѡ����Ի��Ϊ��̬��

�������������Ļ����Ʒ�����Խ�������������Ϊ�ȶ��Ļ������Ի���ҵ���ij����ԡ����ij����Ծ��и�Ϊ���������ã�������Ͷ���������ڲ�Ʒ���г���Ͷ��ѡ������ϵķ������ϣ���Ʒ�ij����ԡ��ȶ��Զ���Ϊ��Ҫ������������Ͳ�Ʒ��ѡ���ϣ�������ְʱ��ϳ�������ҵ��ͻ���Ļ���������Ϊ�ص��ע�����ӱ���Ͷ�ʵĽǶ�������ָ���ͻ������������������ԣ�����ҵ��������������ϳ�Ϊ��Ҫ�IJ��乤�ߡ�

����ս���������ܹ�ֵ���ա��ӷ��տ��ƽǶȣ����°��ꡢ�����Ƕ��ڽ����ܸ߹�ֵ���ķ��գ�ս���Ե�ƽ�������������С�̳ɳ����Ļ���������ϰ�ȫ�ʽϸߡ�ע�ؼ�ֵͶ�ʵĻ������á����У��ͼ�ֵ�ͻ�����˵���ھ��ýṹת�ͱ����£���Ҫ�Ե�ֵ����ڲ����ɽ����ڷֱ棬�Ա�������ֵ���壬��ˣ����ڼ�ֵͶ�ʲ��Ի���ѡ��������Ϊ��Ҫ�����ڳ�������Ϲ������ʵ�ƽ���Ӳ�Ʒ�Ƕ�Ҳ���Բ��ع�עͶ����ϴ������ƽ�����ó����Ʒ��ա��������г�Ͷ�ʵĻ���

����ս�����óɳ��ͻ�����ѡ���гֹɷ���Ʒ���ھ��û�����ƣ���Լ����ýṹת�͵������£��ɳ������о�ķ�չ�ռ䣬������δ���Ľϳ�ʱ���ڣ��ɳ��ɶ�����Ϊ�г�Ͷ�ʻ�����������ڶ��ڵ�������һЩ���¶���ѡ������ͻ�������ڳɳ����нϺð��յĻ����Ʒ���Ծ߱�ս�����õ����塣ͬʱ������Ҳ����Ͷ���߹�ע���гֹ���Լ��еijɳ��ͻ���

����2013��7������Ƽ�(���Ϊ�ص��Ƽ�����ϺͲ�Ʒ)

| ��������� | ��������ϡ� | |||||

| �������� | �������� | Ȩ�� | �������� | �������� | Ȩ�� | |

| ��������ֵ | ��Ʊ�� | 20% | �ų���� | ��Ʊ�� | 20% | |

| ���Ӵ��� | ��Ʊ�� | 20% | ������� | ���-��������� | 20% | |

| ����ƻ� | ���-��������� | 20% | �������� | ���-��������� | 30% | |

| ��̩���� | ��Ʊ�� | 20% | �������� | ծȯ-�¹��깺�� | 15% | |

| ��ŷ��ֵ���� | ��Ʊ�� | 20% | �������� | ծȯ-�¹��깺�� | 15% | |

|

�������������� |

||

| �������� | �������� | Ȩ�� |

| ���Ļر� | ��ϣ���������� | 30% |

| ��Ͷ�ɳ� | ��Ʊ�� | 20% |

| �������� | ծȯ���¹��깺�� | 20% |

| �Ϸ����� | ծȯ���¹��깺�� | 20% |

| ������ǿ�ر�A | ծȯ���¹��깺�� | 10% |

������һ���֣�ս�����������ֵ��ս������Ѱ��ɳ�����Ȩ�����ʽ����Ͷ�ʲ�������

����1.1 ����������̨�ף������Ի�����Լ��

����1.1.1 ���ھ��ã�����������̨��Ԥ�ڵõ�ǿ��

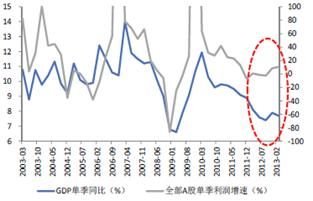

����2013��������۾������ݲ��ϵ����г�Ԥ�ڣ����þ����ȵ�λ���У�������������ƣ����ͬʱ5�µľ�������ʹ���г��Ծ���������̨��Ԥ���ٴ�ǿ���������н�Ͷ�ʱ����Ƚ��������������Ҳ�����ʽ���Դ��Ͷ����Ը��Լ�����°�����������������Ͷ�ʺͷ��ز����Ͷ�ʡ����������ķŻ����������ƣ����̬�ƿ��ܻ������������ͬʱ����ǰ�����߶Ծ��������»������̶��ƺ�������ߣ�ת�͵ľ��ĸ����ڴ˱��������д̼����߳�̨��������С����Ϊ�������»��������Ҫ������2014�����

����Ͷ����������ѹ����Ȼ�ϴ�1-5 ��Ͷ���ۼ������»���20.4%��4 �µ���Ͷ����������20.1%�»���19.9%�����У�����Ͷ�����ٳ�ƽ����δ������Ͷ����������ѹ���̴棬���ڱ������ʹ淶��һ������������һ��Լ������Ͷ���ʽ���Դ���ز�Ͷ�������»���ͬʱ����1-5 ���¿����ϵ͡�6 ��֮��ز�����ͬ�ȿ��ܼ����»�������Ԥ���ƶȿ��ܸĸ�������µز�Ͷ�����ټ����»������⣬���ܹ�ʣ����������ҵͶ�������Խ����С�

��������ˮƽ��λ�ǻ���5�������������ٽ�4 ������ʵ���������ٽ��������������ѵĻ���������Ҫ�����ڷ��ز������ҵ�ͽ����鱦��ҵ���������ٱ��ֽϺá�����������Ȼ�����������л���������ǰ������ˮƽ�Ե�����ʷˮƽ����ʾ����ǰ�������費�����������ھ��ø���ƫ������ʵ�����»�������������������£�����������������Ԥ��ȫ���������ٵ�λ������

�����ӽ�����������5 �³������ٴ�����䣬����Ҫó����ij������پ��������䣬����������ó�ļ��Ч�����֡��ⲿ����ƣ����5 �³������ٻ������Ҫԭ�����ǶԶ��ڳ��ڵ�������Ȼά�ֽ�Ϊ������̬�ȡ�5 �½���ͬ�����ٴ���»��뵱ǰ�����Ϊƣ���ĸ���Ǻϣ����������������������ṹ�����ĽΣ��°�������Բ��ֹۡ�

������������˵�ƣ���������˵ľ����̶�Ҳ�������»���5 �¹�ҵͬ���Ⱦ������������г�Ԥ�ڡ���ǰ�Ĺ�ҵ����ֵˮƽ�������ص�2012 �������ȵĵ�λ��5�¹�ҵ�����ӳ������������Ȼ���ԣ�ͬʱ����5�¼۸����ڻ��䡢����ͨ���ķ��ռӴ���ҵ���ز��������㣬��ҵ�ṹ������Ȼ������δ����ҵ���ٽ����������С�

|

����ͼ��1��2013�°������й���������Ԥ�� |

|

| ��Դ������֤ȯ�о��� �����۲���С�� |

����1.1.2 A���г��������Ի�����Լ�����ṹ�ֻ��������

���������ϰ����г��ṹ����������ھ���������û����Ԥ�ڸ��յı����£����������ƶ��г����������Ҫ������Ȼ��5�·����������������ս���������Ǯ�ģ��г�չ�����Ե��������°���������Ի�����������������ͨ�������ʽ��ͷ��Լ�����ָ������Σ�������������ǵ���������ǿԼ����Ӱ���������ʹ淶������������Ԥ�ڵı仯��IPO�����ȣ��°����ʽ���״����Ȼ���ϰ���������

����5�·����������Աʸ��Ƶ�״����ת�������������ս���������Ǯ�ģ��г�չ�����Ե��������˼��������أ��淶Ӱ���������ʶ����������������һ���̶ȵij����4 �·�����������������������½������⣬��ּܾ�ǿó��ܵ������ռ��������٣�ͬʱ���������ó�����õ�����£�QE3 �˳�����������Ԥ���������£�����������ض�������������Ȼ���š�

�����˴��������ǿӲ�ı�̬Ҳ�Ӿ���Ͷ���ߵĵ��ǺͿֻţ����°���������Ի�����������������ͨ�������ʽ��ͷ��Լ�����ָ������Σ�������������ǵ���������ǿԼ����Ӱ���������ʹ淶������������Ԥ�ڵı仯��IPO�����ȣ��°����ʽ���״����Ȼ���ϰ���������

�������˾��þ����ȵ�λ���С��ʽ���״�����ϰ������������ڸĸ��Ԥ�����°�������ǿ�ҡ���ǰ�������ھ��������Ż������̶��������������Ƚ�Ϊ���������������õķ�ʽ�������ݣ�ͬʱ��ת�侭��������չ��ʽ��̬�ȸ�Ϊ�ᶨ���°����������ᡢ�����ӻ��顢ʮ�˽�����ȫ�ᡢ���뾭�ù������鶼�����ͷų�����������á�

�����ۺ�������������Ϊ�°��꾭�������»��ĸ�ֶ��г�������Ͷ�ʻ����γ�Լ����ͬʱ��������ƣ��Ҳ���ᷴӳ����ҵӯ���ϣ��°���Ҳ������ҵ�������ѹ�������������ԽǶ�������������������ǿԼ����Ӱ���������ʹ淶������������Ԥ�ڵı仯��IPO�����ȣ��°����ʽ���״����Ȼ���ϰ���������������������Բ���������߿ռ����ޣ�ָ�����������ڴ����������и��ɺͰ��ķֻ���������ԣ��ṹ��Ͷ�ʻ���һ����ɹ�ע�����ڸĸ������ͷŶ���ذ������ã���һ������������ֵ������ҵ��ӯ������ǿ�ijɳ��Ը�����������Խ���ò������ڣ��������������¶��ϵ�Ͷ�ʻ����Կ����°�����ա�

|

����ͼ��2���ʽ����ʽ��ڿ�ʼ���� |

����ͼ��3����ҵӯ�����Խ��� |

|

|

|

|

| ��Դ������֤ȯ�о��� �����۲���С�� ͬ��˳ |

��������֤ȯ�о�������2013���°����۾��ü�A���г����Ե���ϸ��������ο���۲����顶2013����۾��ð���ȱ���������2013�����ڹ�ƱͶ�ʲ��Ա��桷����2013��������ҵ�Ƚϱ��桷��

����1.2 ����������ò��ԣ����ڼ�����¶��ϲ��ԣ�����Ͷ�ʸ�������

����1.2.1 �ṹ��������רҵͶ���������������¶��ϲ��Ի�ɳ�̬

�����ع�2010�����������������飬�����ƻ�����A���г��������ṹ��Ͷ�ʻ��ᣬ�ӽ��������2010����������������Ȩ�������ƽ��ҵ���������ָ֤���ij�������ӽ�20%�����ֳ�רҵ��Ͷ�ʹ������������2013���°����г����������ܾ������ƣ�����ֲ���ֵ���սϴ���Ȩ�عɵ�ֵ֧���Լ�����ת�͡��ĸ��ƶ�Ԥ���£�ϵͳ�Է��ղ���������о߱����Ƶijɳ��Ը����ڶ��ݵ������Խ�ǿ�ƣ��������ṹ��Ͷ�ʻ��ᣬͶ�ʹ���������ǿ�Ļ�������������������õij���������߾������档

����2010���������ں�۵��ضԾ��õĵ��ǣ��г����������������飬ָ������������������������ʱ������ָ֤���µ����ȳ���30%����A���г��������ṹ��Ͷ�ʻ��ᣬ�Ӿ��ýṹת�͵����˲�ҵ����ҵ���Ƚ���������������ɣ��ٵ����������µĵ�ֵ���ɣ�����Ȩ������������ó�������Ļ��ᡣ�ӽ��������2010����������������Ȩ�������ƽ��ҵ���������ָ֤���ij�������ӽ�20%��ҵ����õĻ���������泬��30%�����ֳ�רҵ��Ͷ�ʹ���������

�������2013���°����г������������������ƣ�����������ȵ���Ԥ��̬����Ȼ���������ֲ���ֵ���սϴ��г������������������Ȩ�عɵ�ֵ֧���Լ�����ת�͡��ĸ��ƶ�Ԥ���£�ϵͳ�Է��ղ����߱����Ƶijɳ��Ը����ڶ��ݵ������Խ�ǿ�ƣ��������ṹ��Ͷ�ʻ��ᡣ�ڴ˱����£�Ͷ�ʹ���������ǿ�Ļ�������������������õij���������߾������档

�����ṹ�������в��ؾ����ڲ�λѡ���ڼ�����¶��ϵ�ѡ����Ի��Ϊ��̬����Ϲ�ȥ������ʵ֤������ڽṹ����������ı����£������λ��ҵ����û������Ĺ��������ڻ���Ͷ��������ѡȡ��һ����յIJ�Ʒ����Ͷ�ʽ���ĸߵͲ���ֱ�ӹ�ϵ�����л����������Ŀ��ܣ����Ͷ���߲����ؾ����ڻ����Ʊ��λ�ߵ͵�ѡ������������¶��ϵ�ѡ����������Ҫ�����ã��ӹ�ȥ��������������Դ�������������ֽϺõĻ�������������������ѡ�ɣ����⣬��Ϲ����г���������ڼ�����¶��ϵ�ѡ����Ի��Ϊ��̬��

�����ӹ�ȥ���������ۼ�������������������г���ҵ�������λ�䲢���߱�����Ĺ���������ͼ����ͳ���������������������Ļ�����б��ֽϸ߲�λˮƽ�ĸ߷���Ʒ�֣�Ҳ�й�Ʊ��λ������ԡ�����������ȽϺõ�Ʒ�֡���ˣ����ڻ���Ͷ������˵���ڽṹ����������ı����£��������г�����������ѡȡ��һ����յIJ�Ʒ�����л����������Ŀ��ܣ������ؾ����ڻ����Ʊ��λ�ߵ͵�ѡ��

�������ͬʱ�����ڻ���Ͷ���������ʲ����õ�����Ҳ������һ��������������������¶��ϵ�Ͷ�ʸ�Ϊ��Ҫ������ͼ������������Դ������������ȥ�����ҵ����������10%�Ļ�������������������ѡ�ɣ���ҵ������20%�Ļ�������һ�����Ϊ���ԣ���һ�����г����������鲢����������ʱ���ѶȽϴ���ʷ�Ļ����λ���г���������������������˳�ƶ�Ϊ���ṹ������������Ϊ���ԡ�

�������⣬��Ϲ����г���������ڼ�����¶��ϵ�ѡ����Ի��Ϊ��̬�����ھ��ù�ȥ����������Ͷ�������ľ���ģʽ�ս�������ͬʱ���ýṹת��֮·������������ת�͵���ʹ���Ա��⣬�ӻ������ߺͲ��������������ھ����˴����Ŵ�Ͷ�š������̼�����������һϵ�к��Ҳʹ������֮�ָ��ӽ������ۺ����������ھ������ٻ����Ż����λ��δ���ϳ�ʱ�����г��ṹ�������������

�����Ƚ���Ͷ���߿����ؿ��Ƿ����������������⣬����Ҳ���ָ߲�λ�����ҵ���ֻ���Ϊ���أ�����ͼ���Ϊ�������20%���Ϻ�-20%���»����ƽ����λ����Ϊ������80%���ϣ���ӳ���ڴ˲�λ����Ͷ�ʹ����������������ҵ���ֻ���Ϊ��������ˣ������Ƚ���Ͷ���߿������ع�ע����������ȸ��õĻ�������Ͷ�ʹ���������ǿ��Ʒ�����л������е�ƫ�ϡ�����Ƚ���Ͷ�����棬�Ҵӷ��սǶȣ�����ڸ߷��յ�Ʒ�ֲ�����С��

|

����ͼ��4��2010������(��ֹ��13.6.14)����ҵ��������ƽ����Ʊ��λ |

����ͼ��5��2010������(��ֹ��13.6.14)ҵ������10%�Ļ���������Դ�ֽ� |

|

|

|

|

| ��Դ������֤ȯ�о��� wind |

����1.2.2 ����������Ʒ����������ָ����������

����2013���ϰ����г��ṹ����������Ӽ�ֵ�Ͱ�鵽����Ͷ���ٵ���С�崴ҵ��Ĺ�ֵ��۲���������Ͷ�ʻ����Ϊ�ḻ��������ָ֤���ϰ���С���µ�����Ȩ�������ȡ���˽Ϻõľ������档ͬʱ�������������������Ȳ�����ǿ���ģ���Ͷ�ʻ����ֶ�����Ը��ӵ��г������У�����Ͷ�ʵĻ�����ʾ����ǿ��Ͷ�����ơ�չ���°����г����������Ǿ������ƣ��ϵͳ��Ͷ�ʻ�����Լ����ýṹת�͡��ĸ��ƶ�Ԥ�����Դ��ڽṹ��Ͷ�ʻ��ᣬ���������Ļ����Ʒ�������п���������

�������г���Ͷ�ʻ����Խṹ�������������У�����Ͷ�ʵĻ��������ָ���ͻ���������ӹ������ƣ���ͼ��2010������������ͳ����ʾ��2010���2013�������г��ṹ��Ͷ�ʻ����������Ϊ���ԣ���������ʱ�ڵ�ͳ�ƽ��Ҳ��ʾ������Ͷ�ʻ���ͻ�������ƣ���2013��������ҵ���Ƚ���������Ʊ�ͺͻ���ͻ����ҵ���ֱ�����10.86%��8.86%����ָ���ͻ����ƽ�������Ϊ0.28%��

����չ���°����г��������������ƣ�����������ȵ���Ԥ��̬����Ȼ��������Ȩ�ع���Ȼ���е�ֵ�����Ƶ������ڻ����������������ϵͳ�Ի��ᣬ����С�̳ɳ��ɵľֲ���ֵ����Ҳ�ϴ�Ԥ���г���������Ϊ��������ת�͡��ĸ��ƶ�Ԥ���£��߱����Ƶijɳ��Ը����ڶ��ݵ������Խ������ṹ��Ͷ�ʻ��ᡣ�ڴ˱�����������Ϊ���������Ļ����Ʒ����������������

�������ͬʱ�ṹ�������л���ҵ���ֻ�Ҳ��Ϊ��������2013��������ҵ��������������õĻ����Ƿ�����40%���������Ļ����������15%����ˣ���Ͷ�������л����������Ʒֻ��Խ��Ӿ�ı����£������Ͷ�ʹ�������Ҳ������Ҫ����ѡ��������и�������ó������档

|

����ͼ��6��2010������(��ֹ��13.6.14)�����ͻ���ҵ���Ƚ� |

|

| ��Դ������֤ȯ�о��� wind |

���������������Ļ������������Ÿ������Ʒֻ��Ӿ硢Ͷ�ʻ���İ����ѶȼӴ�������˵���Ҫ��������Ҫ���ܷ���վ��ýṹת���°���Ͷ�ʻ��ᡢ��ҵӯ�������ı仯���г��ڳɳ��Եij������Ի�������Ͷ�ʹ�������������顣���ͬʱ���ڻ�������Ϊ����ԭ��Ƶ�������ߡ��ĵ��£���ְʱ��ϳ���Ͷ�ʹ�������ͻ���Ļ������Եø�Ϊ�������ʷ�����������ȶ��Ļ������Ի���ҵ���ij����ԡ����ij����Ծ��и�Ϊ���������ã�������Ͷ���������ڲ�Ʒ���г���Ͷ��ѡ������ϵķ������ϣ���Ʒ�ij����ԡ��ȶ��Զ���Ϊ��Ҫ����ˣ��������Ͳ�Ʒ��ѡ���ϣ�������ְʱ��ϳ�������ҵ��ͻ���Ļ���������Ϊ�ص��ע��

�����ڶ������������ѡ���ϣ������ù�ȥ��������ݶԻ������������ȡ�����ͷ��տ����������бȽϷ�������ѡȡ�ڵ�ǰ����������ְ������������ȶ��Ļ��������ӽ�������������ܽ���(ũ���ɳ�)��������(������ֵ)��������(��ȫ���)��������(�����й�)������(̩�����)���¾�(��������)������(��������)���۽�(��ʵ����)��������(��˳��������˳����2)���ڽ���(�������)��������(�������ԡ�������ֵ)�ȶ�λ������Ͷ�ʹ����������ֳ����ȶ����㣬Ͷ���߿��ص��ע��

�������⣬����Ҳ���ж������ݽǶȳ����������й�������ͻ���Ļ��������й�ע���ӽ���������������(�㷢����)������(�����������̩����)���붫��(�������㡢������Ӫ����)��������(��̩��ţ)���ۆ���(��������)������(��Ͷ�¶���)�����Ľ�(����ҽ��)������(���Ӵ���)����ٻ(��Ͷ�ɳ�)������(�»���ҵ)�����Ҳ�(��������ѡ)��Ȼ�ڵ�ǰ����Ĺ�����û�������꣬��Ҳ���ֳ�ͻ����Ͷ�ʹ���������

|

����ͼ��7���ڵ�ǰ����������ְʱ�䳬�����ꡢͶ�ʹ�������ͻ���Ļ����� |

����ͼ��8���ڵ�ǰ����������ְʱ�䲻�������ꡢͶ�ʹ�������ͻ���Ļ����� |

|

| �ܽ���(ũ���ɳ�)��������(������ֵ)��������(��ȫ���)��������(�����й�)������(̩�����)���¾�(��������)������(��������)���۽�(��ʵ����)��������(��˳��������˳����2)���ڽ���(�������)��������(�������ԡ�������ֵ) | ���(�㷢����)������(������Ρ���̩����)���붫��(�������㡢������Ӫ����)��������(��̩��ţ)��������(��������)������(��Ͷ�¶���)�����Ľ�(����ҽ��)������(���Ӵ���)����ٻ(��Ͷ�ɳ�)������(�»���ҵ)�����Ҳ�(��������ѡ) | |

| ��Դ������֤ȯ�о��� wind |

�������ӱ���Ͷ�ʵĽǶ�������ָ���ͻ������������������ԣ�����ҵ��������������ϳ�Ϊ��Ҫ�IJ��乤�ߡ���������ָ���ͻ���������Ԫ������ϸ����չ����ҵϵ��ָ������ķ��С���������ʽָ������ת�Ͷ���������һ��չ���ơ�ͨ����ʶָ������������һ����������г��η�����棬��һ���������ָ���ͻ����Ч�ʷ���ijһ��ҵ�ij��ڳɳ��Ի�������ڵ���ҵ�ֶ������⣬����ָ���ͻ������������࣬ͬһָ���ж�ֻ������٣�Ͷ���߿��ص��עͬһ����ָ�������и���Ч�����õIJ�Ʒ��

����ָ���ͻ������ڸ����г�ָ�����ǻ���г�ƽ������ĽϺù��ߣ�ͬʱ��ָ���ͻ������ڸ��ٵı��ָ����ͬ�����ֳ���ͬ�ķ����߷���������������������������ָ���ͻ��������Ϊ�ΰ��շ����������ߡ����ϰ���Ϊ������С�塢��ҵ��ָ������ڴ���������ָ���ij������治����������ҵ��ָ���������ֳ����ߵ�Ͷ��Ч�ʣ��Ƿ�����40%����Ͷ�����ṩ�˰��շ������Ĺ��ߡ��г������������ýṹת�͵������Ѿ����ʣ��ɳ���ָ���ij��ڸ��߱����ƣ���Ͻ����ϰ����ָ����������Լ�ָ����ӯ�ʣ�ɸѡ������ͼ��ɳ����ͻ����ָ������Ͷ���߲ο���

������������ָ���ͻ���������Ԫ������ϸ����չ����ҵϵ��ָ������ķ��С���������ʽָ������ת�Ͷ���������һ��չ���ơ����У����귢�еĻ�����֤��ҵϵ��ETF�мȺ����������Խ�ǿ��ԭ���ϡ���Դ�����ڵز�������ƫ��������Ҫ���ѡ�ҽҩ��������ָͬ���ķ�����죬��ʷ��������Ե͡����˸�Ч�ʷ���ijһ��ҵ�ij��ڳɳ��ԣ����ݸ��ٱ��ָ���Ļ����ԣ�ץס��ҵ����ֶ�����ͬ�����Բ����Ϻõ�Ͷ��Ч����

�������⣬��ҹ�����ҵ��Ʊ�����ϰ����ٿ������˴������ת�����ˣ���ɾ����ǿ��ָ����Ͷ�����ת��Ϊһֻ���������͵Ļ���ͻ�����ԭ�и��ٱ��ָ����Ϊ���ţ������г��������壬ת�ͺ�Ļ���ּ�����»ָ���������Ϊ��������ʽָ������ת�ͣ���˳Ӧ��ҵ��չ���Ƶ�ͬʱ����δ������������Ͷ�ʷ�Χ��ת��ͻ���ṩ�˲ο������

|

����ͼ��9���ɳ����ͻ����ָ������ |

����ͼ��10���Բ������������ñ����ϸߵ�ָ������ |

||

|

�������� | ||

| ���˲�ҵ | ������֤TMT50ETF����ʢ������Ϣ��ҵ������ͨ��֤��̼����ӥ��֤�������ȡ�������֤���˲�ҵ�������Ƚ����졢�㷢����ҵ��ѡ��ŵ����֤���˲�ҵETF����˳����֧����ҵ�� | ||

| ������ | ������֤����80ETF����Ͷ������֤���Ρ��㷢����Ʒ��ѡ����ͶĦ����֤���ѡ�������֤��Ҫ����ETF���к��������⾫ѡ���»���ѡ���ѡ�������������ּ����Ϸ�������������������������ҵ�������֤�ڵ����ѵ� | ||

| ��Ʒ��Դ | �Ϸ������͡�������֤������Ʒ��������֤ԭ����ETF��������֤��ԴETF��������֤A����Դ��ҵ����ʱ��Ȼ��ԴETF����Ͷ������֤���Ρ���������֤��ƷETF��������Դ��ҵ��������ҵ��Դ��ѡ��������֤�ڵ���Դ���⡢����������֤�ڵ���Դ�� | ||

| ��Դ������֤ȯ�о��� wind | |||

����1.2.3 �ṹ�������ж�Ͷ���ֱ��Ͷ�ʳ�����������

���������Ǹ���Ͷ������רҵ�Ĺ����ˣ��г�����İ��յ��ѶȾ��ϸߣ���ǰ�������г������������飬�ҽṹ��������г����������г������У�ÿ�����ʽ���ࡢ���Ƽƻ���Ͷ���ߣ���Ͷ��ʽ�������Ͷ��Ҳ�Dz�����ѡ����2010������������ʱ���������г����ṹ����������Ƚ����ԣ�������ĽǶȣ�ѡȡ2010����������ÿ���¶ȷֱ�Ϊ��ʼ���ڿ�ʼ��Ͷ�����ݽ�ֹ��2013�������ĩ������һ����Ͷ����Ƚϣ�����ͼ���Ľ����������42���Ա�ʱ���ϣ�29���Ա�ʱ����(��70%)��Ͷ���������ֱ��Ͷ�ʻ�ó������棬���Ҵ�ͼ�Ͽ���ֱ�ۿ�������Ͷʱ��Խ����õij�������Խ���ԡ�

|

����ͼ��11��2010���������¶�Ͷ������ֱ��Ͷ������Ƚ� |

|

| ��Դ������֤ȯ�о��� wind |

����1.3 Ȩ�����ʽ����ѡ����ԣ����ڹ�ܹ�ֵ���գ�ս�����óɳ��ͻ���

����1.3.1 ս���������ܹ�ֵ����

����2013�������г��ṹ������������ýṹת���Լ�������������С�̳ɳ�������ij������������������ǶԴ�ҵ�塢��С����б����ϸߵĻ���ҵ�����ָ�Ϊͻ�������°����г������������������������ս���IPO���������۹ɽ���ȷ����������ѹ���ϴ��������Ȼ�����ҵ������Ԥ�ڵķ��գ���ǰ��ֵˮƽ��ӯ���ı���ʹ���ڽ�������ҵ�����������ٵľֲ����սϴ���˴ӷ��տ��ƽǶȣ����°��ꡢ�����Ƕ��ڽ����ܸ߹�ֵ���ķ��գ�ս���Ե�ƽ�������������С�̳ɳ����Ļ���������ϰ�ȫ�ʽϸߡ�ע�ؼ�ֵͶ�ʵĻ������ã�����ǴӲ�Ʒ�Ƕȹ�עͶ����ϴ������ƽ�����ó����Ʒ��ա��������г�Ͷ�ʵĻ���

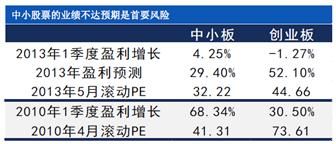

����2013���������ýṹת���Լ�������������ذ���Ͷ������������ǣ���13��5�µ���С��ʹ�ҵ���������300 ��ֵPE(TTM)�ѷֱ�������3.34 ��4.7���ӽ���ʷ��λ�����ͬʱ����ǰ��ֵˮƽ��ӯ���ı���ʹ���ڽ�������ҵ�����������ٵķ��սϴ�7�¿�ʼ�����б���¶�ڣ�������С��Ʊ���ڵ���Ԥ�ڵĿ��ܡ�

��������������Ҳ����С�̹�Ʊ�������ٵĽϴ���գ��������������ս���IPO���������۹ɽ���ȷ����������ѹ���ϴ�ͬʱ��������ǿ���̻�����Ļ���������˼·�������°���ͨ��ѹ�����������Խ�ƽ��ľ����Ի�������

������˴ӷ��տ��ƽǶȣ����°��ꡢ�����Ƕ��ڽ����ܸ߹�ֵ���ķ��գ�ս���Ե�ƽ�������������С�̳ɳ����Ļ��𣬿��ص㱣��һЩ����ҵ��ȷ���Խ�ǿ����ֵ��Ժ����Ĺ�ƱͶ�ʵijɳ�������

|

����ͼ��12����С��Ʊҵ������Ԥ������Ҫ���� |

����ͼ��13����С�崴ҵ����ѹ���ϴ� |

|

|

|

|

| ��Դ������֤ȯ�о�������С�飬ͬ��˳���������� |

�������У��ͼ�ֵ�ͻ���������ֵ�����������ע�Լ�ֵͶ��Ϊ��Ҫ���ԵĻ��𣬲����Ӱ�ȫ���Ͼ߱���ֵ���ƣ��ֿɷ����߱���ǿӯ��������ҵ���ɳ����ɳ�����ҵ��Ͷ�ʼ�ֵ�����ͬʱ�����ڼ�ֵ�ͻ�����˵���ھ��ýṹת�ͱ����£���Ҫ�Ե�ֵ����ڲ����ɽ����ڷֱ棬�Ա�������ֵ���壬��ˣ����ڼ�ֵͶ�ʲ��ԵĻ�����Ҫ��ע������Щ�Ƿ�߱����ľ������������������ڵijɳ����ҹ�ֵ���˻��ߺ����Ĺ�˾�������ѡ��������Ϊ��Ҫ�������ʷ����Ҳ���Կ�����ֵ�ͻ���ҵ�����ڲ��ֻ�������

�����Լ�ֵͶ��Ϊ��Ҫ���ԵĻ���һ��Ͷ���ڹ�ֵ�ϵ͡���ѡ������õĹ�Ʊ������Ѱ�Ҽ۸�ϵ͵�ʱ�����룬�г��߳��С���ˣ����г�����������ע��������Ӱ�ȫ���Ͼ߱���ֵ���ƣ��ֿɷ����߱���ǿӯ��������ҵ���ɳ����ɳ�����ҵ��Ͷ�ʼ�ֵ��

������ǰ�г��Ľṹ�Թ�ֵ����ϴ������ڡ�����Ϊ�����İ�������ֵˮƽ�ϵͣ����Ǿ���ǿ�����ź���δ�������������ƶ������㣬������������������顣ͬʱ���ڵ�ǰ���ýṹת�������Ѿ���Ϊ���ʵı����£����������ȷ�������й�Ʊ��ҵ����������ֵ�����ܳ�Ϊ���ƣ�����Ҳ����Ͷ�����ٿ�����ˣ����ڼ�ֵͶ�ʲ��ԵĻ�����Ҫ��ע������Щ�Ƿ�߱����ľ������������������ڵijɳ����ҹ�ֵ���˻��ߺ����Ĺ�˾�������ѡ��������Ϊ��Ҫ��

���������ʷ����Ҳ���Կ�����ֵ�ͻ���ҵ�����ڲ��ֻ�������������Ҫ�ӻ�����ϵ���ӯ��ƫ�á������ʶԻ������ɸѡ���Ƚ���ʷҵ���������������ͬ���Dz�ȡ��ֵͶ�ʲ��ԵĻ��𣬱�����õĻ���ҵ������26%���������Ļ���ҵ����������20%��

������һ����ϻ���ѡ�������Ի������ɸѡ��ֵ�ü�����ע�������������ֵ��ѡ���˾߱��������ӯ�ʵ��ص㣬���г���ѡ������Ҳ����ͻ�������⣬��ŷ��ֵ���֡����Ļر���������ɡ����ź��ľ�ѡ��������Գɳ����������𡢾�˳��Դ�����Ȼ���Ҳ�߱����Ƶ��ص㡣

|

����ͼ��14����������ֵͶ�ʲ��ԵĻ����ҵ���ֻ����� |

����ͼ��15�� ���ؼ�ֵͶ����ѡ��������ǿ�Ļ��� |

|

|

|

|

| ��Դ������֤ȯ�о��� wind |

�������⣬��������Ϲ������ʵ�ƽ���Ӳ�Ʒ�Ƕ�Ҳ���Բ��ع�עͶ����ϴ������ƽ�����ó����Ʒ��ա��������г�Ͷ�ʵĻ���ͨ����������һ�������õķ��տ��������Լ����������ȡ�����IJ�Ʒ�������ڶ����г����������л����г���ҵ���Ļ���϶��߱��������ơ�������Ͷ�ɳ��ȷ桢���ӳɳ�����ȫ��ɫͶ�ʡ�����ƻ㡢������ֵ����ʵ���ȳɳ���������̬���ԵȻ���

|

����ͼ��16�� Ͷ����ϴ������ƽ���ҷ���������ȽϺõĻ��� |

|

| ��Դ������֤ȯ�о��� wind |

����1.3.2 ս�������ɳ��ͻ�����ѡ���гֹɷ���Ʒ

�����ھ��û�����ƣ���Լ����ýṹת�͵������£��ɳ������о�ķ�չ�ռ䣬������δ���Ľϳ�ʱ���ڣ��ɳ��ɶ�����Ϊ�г�Ͷ�ʻ��������������ͳ�����ϵ�����������ɳ��ķ���ֶ����Կ�����δ���г����ֶ����������ڳɳ���ҵ��ɳ����ڲ����ϵĽṹ�Ż�����Щ���к��ľ������ơ������ھ���ת�ͺ����߷��ֵ���ҵ��������Խ�г������Ҿ߱����õ��г���Ͷ�ʼ�ֵ����ˣ��ڶ��ڵ�������һЩ���¶���ѡ������ͻ�������ڳɳ����нϺð��յĻ����Ʒ���Ծ߱�ս�����õ����塣

�����г��Ծ���������̨��Ԥ����ǿ�������ڹ�ȥ��ʮ������������еĴ������ͳ��ҵ�������Ͽ����ս��ͬʱ����֮��Ҳ���ӽ������ھ��û����桢�����Զ����߱�֧�š�ȥ���ܸ��û�з��������仯�ı����£���ͳ�����ϵ�����������ɳ��ķ���ֶ����Կ�������������ɸ����Ƕ��ڹ�ֵ���Ľ��Ի��ᡣ

�������ýṹת�͵������Ѿ����ʣ��ɳ����߱����ڵ�Ͷ�ʻ��ᣬͬʱ���ɳ���ҵ��ɳ����ڲ�Ҳ�����Ͻ��нṹ�Ż�����Щ���к��ľ������ơ������ھ���ת�ͺ����߷��ֵ���ҵ��������Խ�г������Ҿ߱����õ��г���Ͷ�ʼ�ֵ����ˣ��ڶ��ڵ�������һЩ���¶���ѡ������ͻ�������ڳɳ����нϺð��յĻ����Ʒ���Ծ߱�ս�����õ����塣

�����ع�2010�������������ʱ����ɳ��ͻ������ͻ���ı���Ҳӡ֤�˾���������ʽ��ת����ɵĽ����У��ɳ������������������ڳɳ����ڲ�Ҳ�����Ͻ��нṹ�Ż���ѡ�������IJ���Ҳ��������ҵ���IJ��죬�ڳɳ��ͻ����ѡ����ѡ��������ӹ���ɡ����⣬����Ҳ����Ͷ���߹�ע���гֹ���Լ��еijɳ��ͻ���һ���棬�ʵ��ļ����ܹ����õķ���������ҵ�ijɳ��ԣ���һ���棬��Լ��е�Ͷ�ʲ���Ҳһ���̶��ǻ��ڻ��������ڸ��ɵij���˽����ʶ��Ҳ�汸���и��õķ����ԡ�

������ǰ��������2010�������г��ṹ������Ϊ�������¶��ϵĸ��ɱ��ָ�Ϊ��Ծ���ɳ��ͻ������ͻ���ı���Ҳӡ֤�˾���������ʽ��ת����ɵĽ����У��ɳ������������������ڳɳ����ڲ�Ҳ�����Ͻ��нṹ�Ż���ѡ�������IJ���Ҳ��������ҵ���IJ��죬�ڳɳ��ͻ����ѡ����ѡ��������ӹ���ɡ����г��ڽǶȣ�������ҵ���㷢���ġ����Ӵ��³ɳ���ũ����ҵ�ɳ����㷢���ľ�ѡ������������������������Ӫ��������̩��ţ����������Ȳ��سɳ����Ͷ�ʵĻ���ѡ��������Ϊͻ����

�������⣬����Ҳ����Ͷ�����ڹ�עѡ��������ͬʱ����ע���гֹ���Լ��еijɳ��ͻ���һ���棬�ʵ��ļ����ܹ����õķ���������ҵ�ijɳ��ԣ���һ���棬��Լ��е�Ͷ�ʲ���Ҳһ���̶��ǻ��ڻ��������ڸ��ɵij���˽����ʶ������������£����˻������Ը����и��õİ��գ�����ʷ�������������������ζ���и�������з��գ�����ͼ����������ݶԱ��������߱���ǿѡ�������ҳֹɽ�Ϊ���еĻ��𣬲�����ζ�ž��и��ߵ����з��գ����µ������з��������Ժ���ѡ������һ��Ļ��𡣽�ϻ���ѡ����������һ���������ijֹɷ�ӽ�������������㷢���ľ�ѡ����������������ũ����ҵ�ɳ������Ӵ��³ɳ�����̩�¼��������ԵȻ��𣬾߱���������������Ϊ��ȡ�Խ�ǿ�ijɳ���������ʵ���ע��

|

����ͼ��17��ѡ��������ͻ���ijɳ������� |

����ͼ��18�� ѡ��������ǿ�����жȽϸߵijɳ�������ķ���ˮƽ |

|

|

|

|

| ��Դ������֤ȯ�о��� wind |

����1.3.3 �ĸﲻ������Ϊ����Ͷ���ṩ������������

�����г��ڹ��ھ��ýṹת���Ѿ���Ϊ���ƣ�δ�����Ų�ҵ�ṹ�����IJ������뼰������ߵķ��֣����Ϲ��Ҳ�ҵ��չ����İ�����Ͷ�ʻ��ᣬ�������°�����������ٿ�����ظĸ﷽�����ߵ����ʣ�Ҳ��Ϊ����Ͷ���ṩ����������������ʵ������ѡ���ϣ�һ������Թ�ע���Ͷ��������ǿ����Ͷ�ʻ�����նȽϸߵ�����Ͷ�ʻ�����һ���棬Ҳ���Թ�ע��ijһ����������н�ǿ���������Ļ��𣬰��ս��Ի��г��ڵ�����Ͷ�ʻ��ᡣ

����Ŀǰ�г���������Ͷ��Ϊ���Ի��������࣬ͬʱ������Ͷ�ʶ��ڻ��������϶��µ������ھ������Լ����¶��ϵ�ѡ��������������ߵ�Ҫ�����ս��������Ҫ���ܸ��پ��÷�չ���Ƶı仯��������Ͷ�ʷ�������������������Ҫ����ʶ������Ͷ���ڲ��ĸ��ɻ��ᡣ��ϻ������ʷҵ����Ͷ�ʲ��������ȣ������������⡢�����������⡢�������⡢�������⡢���������⡢������г���⡢�»����⡢������������Ͷ��������ǿ����Ͷ�ʻ�����նȽϸߵ�����Ͷ�ʻ�����ص��ע��

�������⣬Ͷ����Ҳ���Թ�ע��ijһ����������н�ǿ���������Ļ��𣬰��ս��Ի��г��ڵ�����Ͷ�ʻ��ᣬ���°����ƶ��ԽǶ��Լ��г��ڵIJ�ҵ�ԽǶȿ��ǣ������������˲�ҵ��ҽҩ������������Ͷ�ʻ���ɲ��ع�ע��

�����������⡣����һ����������ǿ�����ı����£�����Ͷ�������Ѿ����ϰ���õ���������°����������ٿ������˼·����ȷ��������ʵʩ����֮��ص�����Ͷ�ʻ���������Ծ����ֵ���г��ڹ�ע���ӻ����Ʒ������Ŀǰ��˳��Դ�����ڲ�Ʒ����ϸ�������һ������ᡣ

�������˲�ҵ���⡣���ھ��ýṹת����Ȼ��Ϊ�����ƣ���Ϊ����ת�͵Ĺؼ����ݣ����˲�ҵ�������õ��������ߴ���֧�֣��ɴ������������˲�ҵ����Ͷ�ʻ�����Ȼ���ڿ��á����ͬʱ�����ž���ת�͵������룬Χ�����˲�ҵͶ�ʵ������������Ҳ�������ࡣ��ϻ����Ʒ��ƺ����Ͷ�ʷ�������Ͷ�ʹ���������������ͶĦ�����˶�����������ҵ���˲�ҵ�������ſƼ��ȷ桢�����ŵ�̼�ȷ桢����ս�����˲�ҵ�����Ӵ��³ɳ�����Ͷ�������˲�ҵ���������¼�����ҵ�Ȼ�����ص��ע��

����ҽҩ���⡣���Ӵ���˿ڻ��������仯��ҽ�Ƴ����ƶȲ������Ƶȱ����£�ҽҩ����ϸߵijɳ����Ծ߱����ؼ汸�����ʡ����������ж�ֻҽҩ��ҵ�������������࣬�Ӽ�ֻҽҩ������������ҽҩָ���İ���������Ƚ�������������ҽҩ������ҽ����ʾ���ڸ���������ù��������������������Ӫ������ҽҩ�����Ͷ����Ҳ�߱����õ�ѡ��������

�����������⡣�г��ڻ����������н�ǿ�������ԣ�ͬʱ��ʮ�˴����л���Ҳ��Ϊ��̬��������ĺ��ĺ���Ҫ���ߣ���Ϊ���߷��ֵ��ص���ҵ�����˶��ڵ���ģ���δ�����н�һ����չ�Ŀռ䡣�Ӳ�Ʒ���������������̼���������������϶���ߡ�

�����������֣�����ؼ�2013��7�·ݻ�������Ƽ�

��������ǰ������ֶ�����г��Լ������ƷͶ�ʲ������Է������½��ص��ע��������£�

|

����ͼ��19��������Ƽ�(����ĸ˳������) |

|

| ��Ʊ�ͻ��� | �Ƽ����� |

| ��ʱ���� | �������Խ�ǿ���Դ������������Ʊ��ͻ���İ��������� |

| �������� | ����Ͷ���ص�ͻ������ҪͶ���ڴ��»������ڵ�̼������������й�˾�����˶��ڵ���ģ��г��ڻ���������ʵ�����»����������н�һ����չ�Ŀռ䡣 |

| �㷢���� | �ص�Ͷ�ʷ���Ϊ��������ҵ�;��ýṹ�Ż��������������ҵ���������Ƚ��� |

| �㷢С�� | �������������������ҵ���ü�����ѡ���ϼ�ֳɳ���ԭ���ضԾ��е�ֵ���Ƶ���ҵ�����ɵ����ã����ʵ���˴�������Ͷ�ʣ�����ʷҵ�������������������������������и�ͻ���ı��֡� |

| ������ֵ | ������Ծ��⣬�����������ȶ��Ҿ߱����õĹ���������ע��ѡ�ɡ�����Ƚ��� |

| ����С�� | ������С�̸��ɵ�Ͷ�ʣ����������¶��ϵ�ѡ������ͻ���������û����ģС������չ��������س��� |

| ��������ѡ | ���������϶��µ���ҵ���ú����¶��ϵĸ��ɾ�ѡ���ϣ����������ڸ����г����࣬�ڲ�ͬ��ҵ֮������ֶ���Ͷ��Ч�����á� |

| ��̩���� | ��������ȡ����ͻ���Ĺ���ҵ�����ҴӸ����������ֽϺõ�ҵ�������ԣ�����������ͬҵǰ�ķ�֮һ����֮�ڣ�ע�����¶���Ͷ�ʣ����ڳɳ����в����İ��������� |

| ��ʵ��ѡ | ����������ʾ�������ȶ��������ҵ������������������ѡ�����������ϵ��ʶȼ���Ͷ�ʺͲ������������Ǽ�ʵ�о���ѡ�����ó����������Ҫ��Դ�������ڷ���ϲ��سɳ����Գɳ����в����İ��������� |

| ũ���ɳ� | ע�سɳ��Ը��ɵ�ѡ������ʱ���ӽ�������������ص����ù�ֵ��������ȷ�������ѺͿƼ��ȳɳ��ɣ����Ͼ��ýṹ�������� |

| ������ֵ | ������¶���Ͷ�ʣ��ֹɼ��жȽϸߣ���ѡ��ֵ�����ĸ����г���Ͷ�ʣ� ���нϺõ�Ч���� |

| ��Ͷ�ɳ� | ��Ϊ��Ʊ�ͻ��𣬱������еĹ�Ʊ��λ������Ͻṹ���⣬�߱����ؼ汸�����ʡ� |

| ��Ͷ�¶��� | ��ѡ�ɳ��Ը��ɣ��߱���ǿ��������������������Ͷ�ʹ�������ͻ���� |

| ������ֵ | �ص��ھ��ֵ����Լ�����ʱ�任�ռ䡱�ļ�ֵͶ�ʷ�������ȡ�г���ҵ�����ȶ��ԣ����������������ڼ�ֵѡ�ɣ������г���˳�ƶ�Ϊ������Ͷ�ʷ������һ���ġ��ȡ��������г����²�������ǿͶ�����档�ڡ�����ع顱���г������£��߱�һ�������ơ� |

| ����ҽҩ | �������¶��ϵ�Ͷ�ʷ�������ѡҽҩ������ҵ���������й�˾�������������ԡ����Ӵ���˿ڻ��������仯��ҽ�Ƴ����ƶȲ������Ƶȱ����£�ҽҩ����ϸߵijɳ����Ծ߱����ؼ汸�����ʡ��Ҵ���ʷ����������������ҽҩ����İ�������������ͻ���� |

| �»����� | ��������Ƚ���ʧ����Ϊ�����ͻ��𣬻��������г���Ͷ��������в����İ����������ļ���ĩ����������Ʊ��λ�����г����ƣ�ͬʱ�ص������ֵ�����ڹɣ����սλ��ᡣ��Ȼ���½λ�����Ҳǿ������ת����⣬�Ծ߱����ؼ汸�������� |

| �ų���� | ������������ҵ������ͻ��������һ��������ԣ��ص��ע�����������������ľ��г������������Ĺ�˾��Ͷ���ʶȼ����Ҷ��ڳɳ��������õİ��������� |

| ��ȫ��� | ���й�˾���տ��ƺ�ѡ�����ƣ����̳ɳ����˵�ֵ��ҵ��ȷ���ԣ���Է������á� |

| ����ƻ� | ��Ϊ����ͻ��𱣳�������ԵĹ�Ʊ��λ��Ͷ����ϼ�˵�ֵ�ͳɳ��ԣ��߱���ǿ�����¶���ѡ���������г�������ҵ�����нϺõij����ԡ� |

| ���Ӵ��� | ����ͳ���Ѻ�������ҵ��Ϊ��Ҫ���÷�������˶Ե�ֵ������಼�֣�ͬʱ����ҵ�����ϲ������ȼ��У��ϴ�̶Ƚ����˼��г��д�����ҵ�����������õ�ѡ�������Լ��Խ���ʱ���İ��������Ӵ��»���ȡ�ýϺ��������Ҫ��Դ�� |

| ��ŷ��ֵ���� | ע�ؼ�ֵͶ�ʣ���ϵİ�ȫ�ʽϸߣ��г���ѡ������ͻ��������߱��Ϻõ�ҵ�������ԡ� |

| ����ͻ��� | �Ƽ����� |

| ������ѡ | ע�����¶��Ͼ�ѡ���ʸ��ɵ�Ͷ�ʲ��ԣ��ֹ���ϼ�˹�ֵ��ҵ���ɳ���ҵ������ͻ���� |

| ������� | ���Ͷ����Ʒ�֣�Ŀǰ�����������ڹ�ֵ�ϵ͵����ڹ��Լ���ֵ������Ʒ������Ʒ��Ʊ����Ͷ�ʣ����¶��ϵ�ѡ��������ǿ�� |

| ������� | ��Ʊ��λ���У����տ���������ǿ�������Ƚ��ɳ������Ʊ�͵�ֵ���йɡ� |

| �㷢�������� | ���۸��ɻ�����ҵͶ�ʽ�Ϊ���У����ڵ�ֵ������Ͷ���нϺõİ��ա� |

| ��Ͷ�Ƚ����� | ���������������ʲ����ÿ���ϵͳ�Է��գ���������ж���ҵ���ɵ�ѡ�䣬������ʷҵ���Ƚ��� |

| ����ͨ��ѡ | ƫ�ü�ֵ�ɳ����Ʊ������������������������߱���ǿ�Ĺ����������г������и������ơ� |

| �������� | ��Ϊ����ͻ��𱣳�����Ƚ��ijֲֽṹ�����ý�Ϊ���⣬��ע��ֵ������ע�ط��տ��ơ� |

| �������� | �������������ԣ���������н�ǿ�İ����������������ȶ��Ҿ߱�ͻ���Ĺ��������� |

| �������� | ����ע��ͨ�����ɰ��սṹ���飬ͬʱ�ֹɼ��жȽϸߣ���������Ч�ʺͽ����ԡ����⣬����Բ����زָ��ɵij������е�ʱ��ϳ������и��١������˽�Ҳʹ����زֹ��и��õİ��ա�Ŀǰ��������ӯ�������ȶ��͵�ֵ���ɼ�����á� |

| ����������ҵ | ���ڻ���ͻ����в�����������Ʒ�֣�һ�������Ʊ��λ���Ը���ͬҵƽ��ˮƽ����һ�������ֹɼ��жȽϸߣ��߱���ǿ�Ľ����ԡ����õ�ѡ�������ǻ����ó����������Ҫ��Դ�������ó��Գɳ��ɵ�Ͷ�ʡ�Ŀǰ�������ϻ����˵�ֵ�ͳɳ��ԣ���Ծ��⡣ |

| ���Ļر� | Ͷ�ʷ���Ƚ������տ�������ͻ���������г������и���չ����Ͷ�ʹ�����������ҵ������Ծ��⡢�ֹɼ��жȽϵ͡� |

| ��ʵ���� | �����������Ƚ���ƫ����С�̳ɳ�����Ʊ�� |

| ����50 | ��������ע�����¶���ѡ�ɣ��������߱���ǿ�Ĺ��������������Գ���������ɫ����ҵ���ú�ѡ��������ʹ��ҵ��������Խͬҵ�� |

| �������� | ��Ʊ��λ���ֽϸ�ˮƽ�������Գɳ��ͼ�ֵ��������Ծ��⡣ |

| ��ȫ���� | �����ϱ��й�˾����˳�ƶ�Ϊ���ص㣬�����г������ʵ�����������Ƚ����ԣ�����������ʵ�徭�������Ż���������ҵ�Ĺ�ֵˮƽ�������ƣ�������ϽṹҲ������һ������������������ϸ����Ƚ��� |

| ��ȫ�л����� | ҵ���������㣬���й�˾�Ƚ���ʵ�Ĺ������ǿ��ִ�����Լ�������ʲ���������������������С�̳ɳ�����Ʊ�����գ�ͬ��Ϊ����ҵ����ɫ���١� |

| �����Ƚ� | ���þ��⣬���ؼ汸�����õķ��տ���ʹ�û���ҵ�����нϺõij����ԣ��ó��ṹ����İ��ա� |

| �������� | ������ͬʱ������������˾�Ƚ���ע�ط��տ��Ƶ���������Ͷ���ϣ��û���������Ŀǰ�����в�ȡ������ƽ�⡱�İ�����ã����ʳƷ���ϡ���װ�ε�ҵ����Ϊȷ����������ҵ�ͳɳ��Ը��ɣ��Լ���������Ĵ��䣻�ڴ����ʲ������ϣ����𱣳��Ƚ��� |

| �����й� | ���̳ɳ����ͻ�������ʳƷ���ϵ����ѳɳ���ҵ��ҵ��ȷ���ҹ�ֵ�����ĸ������ã�����������ȽϺã����г������е��������ԡ� |

������Դ������֤ȯ�о���

��������ǰ������ֶ�����г��Լ������ƷͶ�ʲ������Է�������������1307�ڻ���������£����ڶ����ص��Ƽ�����ϼӡͬʱΪ�˷���Ͷ����������֮��ѡ���ص��Ʒ�֣������ڱ��мӡ�Ļ����ʾΪ��Կ��õ�Ʒ�֡�

|

����ͼ��20��1307�ڽ�������� |

����ͼ��21��1307�ڷ�������ϡ� |

|||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | |

| ��������ֵ | ��Ʊ�� | ������ | ������ | 20% | �ų���� | ��Ʊ�� | ̷���� | �ų� | 20% | |

| ���Ӵ��� | ��Ʊ�� | ���� | ���� | 20% | ������� | ���-��������� | �ڽ��� | ���� | 20% | |

| ����ƻ� | ���-��������� | �벨 | ���� | 20% | �������� | ���-��������� | �¾������� | ���� | 30% | |

| ��̩���� | ��Ʊ�� | ���� | ��̩ | 20% | �������� | ծȯ-�¹��깺�� | ��������� | ���� | 15% | |

| ��ŷ��ֵ���� | ��Ʊ�� | ������ | ��ŷ | 20% | �������� | ծȯ-�¹��깺�� | �Ӿ�� | ���� | 15% | |

| ���˵�������½��������ƽ����Ʊ��λ84.67%������һ�����½��������µ�������ƻ㣬�����������ƽ��ķ�����ñ���������������Ͼ߱�һ���İ�ȫ�ʣ��ﵽ�Ϻõķ����������Ч��������������Ͳ�Ʒ�� | ���˵������������ϱ��ֲ��䣬ƽ����Ʊ��λ54%������һ���������������Ե��ڻ����ã�����Ƚ���������ų���ȡ���������ڷ���ϻ�����ǰ�߲��سɳ�������ע�ؼ�ֵ��ͬʱ����������ǿ���Ȩ������Ƚ������� | |||||||||

| ��Դ������֤ȯ�о��� | ||||||||||

|

����ͼ��22��1307������������ |

||||||||||

| �������� | �������� | ������ | ����˾ | Ͷ��Ȩ�� | ||||||

| ���Ļر� | ��ϣ���������� | ����ƽ���Ž� | ���� | 30% | ||||||

| ��Ͷ�ɳ� | ��Ʊ�� | ��ٻ������ | ��ͶĦ�� | 20% | ||||||

| �������� | ծȯ���¹��깺�� | �ﺣ�� | ���� | 20% | ||||||

| �Ϸ����� | ծȯ���¹��깺�� | ��� | �Ϸ� | 20% | ||||||

| ������ǿ�ر�A | ծȯ���¹��깺�� | ����Զ�������� | ���� | 10% | ||||||

| ���˵������Ϊ�����������ϣ������Ƚ�����Ϊ��������ڲ�Ʒ��ծȯ�ͻ���Ϊ����������Ծ�����ѡ��������ǿ����Ͷ�ɳ����Լ�Ͷ�ʷ���Ƚ�������������ȽϺõĻ��Ļر��� | ||||||||||

| ��Դ������֤ȯ�о��� | ||||||||||

|

����ͼ��23�����˵�� |

|||

| ��������� | ��������� | ���������� | |

| Ͷ�ʶ��� | �Թ�Ʊ��/����Ϳ���ʽ����Ϊ���������Ʒ���ñ���������80% | ���ǹ�Ʊ��/�����/ծȯ�Ϳ���ʽ���� | ���ǹ�Ʊ��/�����/ծȯ�Ϳ���ʽ����/�����г����� |

| ���Ŀ�� | ͨ������Ƚ����������ã�������/��/�Ͳ�ͬ������������ϣ�Ŀ��ּ��ȡ�ó�Խҵ������������档�ʺ϶��������ն�λ�������������������������Ͷ���ߡ� | ͨ����������������ã�ı�������������������ƽ�⡣�ʺ϶��������ն�λ�����������ڱ�ֵ���������ʵ���ֵ�����Ͷ���ߡ� | |

| ҵ���� | ƫ���Ϳ���ʽ��������ָ�� | 60%ƫ���Ϳ���ʽ��������ָ����40%ծȯ�Ϳ���ʽ��������ָ�� | MAX(һ���ڶ��ڴ��˰�����ʣ�50%ƫ���Ϳ���ʽ��������ָ��) |

| �г��� | 80%��ͨA+20%��֤��ծָ�� | 50%��ͨA+50%��֤��ծָ�� | ���� |

| ����ʽ��������ָ�������ܹ�ģ���ϼ�Ȩ�����㣬��ӳ�������徻ֵ���������

�������У��ܾ��ʲ�����(���������ڵĹ�ģ�������ľ�ֵ)�������ֺ졢�ݶ�䶯�������������������������������������ָ��=���ջ���ֵ/������ǰһ�����ջ���ֵ*ǰһ����������ָ�����»���������90������ָ��������ƫ���Ϳ���ʽ��������ָ���Թ�Ʊ�ͺͻ���Ϳ���ʽ����Ϊ������ծȯ�Ϳ���ʽ��������ָ����ծȯ�Ϳ���ʽ����Ϊ������ |

|||

| ��Դ������֤ȯ�о��� | |||