��»�����Ȳ��ԣ��ֻ��������»���

������Դ����»�����о�����

�������Ĺ۵㣺

������Ʊ�г���������A���г������Ǻ��̬�ƣ�5��ǰ����ָ������С����������4�µ�ʼ��ָ��������������������������ǽ���6�º��ָ���ֿ��ٻ��䣬������6�µף���Ǯ�ġ������������ң��������֣���ָһ�ȵ��յ�������5%����46��������յ����������ȴ�ҵ�������Ȼǿ�ƣ����������¸ߣ���С�̹ɷֻ����������������֤��ָ��11.51%����֤��ָ��13.45%����С��ָ����3.42%����ҵ��ָ����16.76%��

������»�����о�������Ϊ��Ӱ������ȹ�ָ���ֵ���Ҫ���ذ������������»�������Ͷ���߶Ծ��ø��յĵ��ǣ��ʽ��������������Ǵ�5�·���Ѯ��ʼ���ʽ�����ų�ΪӰ����е���������أ�IPO����ʱ��ٳ��ȶ�����������Ͷ����������г������������������ȣ��⼸�������Ի����Ӱ��A���г������ȣ������Ⱦ��ü�������������̬�Ƹ��ʴ�6�·ݹٷ�PMIΪ50.1%�����Ȼ���0.7���ٷֵ㡣����ָ�����¶���ָ����ԭ���Ͽ��ָ�������ֲ�ͬ�̶Ȼ��䣬����������Ȼ�Դ����������䣬�����ø������������ø���ѹ���Ӵ���һ�������Ծ����»����̶���������֮�Ը߷��۵ĵ��أ���ͨ�͵�Լ������ʾ����������ſ��������ߣ��ٽ����������Ŀ����Բ��������Ⱦ�������״�������д����ɫ�����⣬�������ռ��������ͷ����Ż���ʵ��ʹ������(FDI)����������µͣ��������������������Լ�M2���ٷŻ����������˳�QEԤ������������ȫ���ʽ�½�����������г������ض��������������ʽ�����������Ŀǰ���е�̬�����������зſ��������ߵĸ��ʱȽϵͣ�����Ҫͨ�������г������ʵ��ͷ������ԣ��������ʽ���ֽ�ƽ��״̬�������������������IPO������IPO����ʱ����ٽ����г���ᱣ�ֽ�����������IPO����֮��Ȼ����һ�����ʽ�������¹��г����ʽ������һ�����š������������ھ���ƣ�����ʽ��������Լ�IPO�����Ķ�������Ӱ���£���������ȱ�������Ի��ᣬ����Ͷ�������÷��տ��ƣ�����ƫ���ͻ�����б�������ʱ��ע�����ͻ����Ƽ��Ϸ��ֽ�������

����ծȯ�г�����5����Ѯ��ʼ���ʽ���������������м�����ʽ����ʴ����������ʹծ�е�������6�µף��ʽ��ȱ̬���������ң�������ָ�����������г��֣���ͣ��Ʊ�������г��������ͷ������ԣ�ά���г�������������ʽ����������½���ծ�����ǰ��������ת��������֤��ҵծ����֤ȫծ����֤��ծָ���ֱ�����1.22%��0.98%��0.97%���ܹ��е������ۣ���תծ���ֽϲ�����б��תծָ���µ�3.56%�����������ȣ��������ռ���½���������������½����ʽ����������г��ȶ������ص�Ӱ�죬�г��ʽ�����̬�ƻ����Եõ��������ƣ��������ʽ�ֽ�ƽ��̬�ơ�������ծ��Ͷ�ʻ�����һ�����գ������ھ��������ա�ͨ�Ϳɿصı����£�Ͷ�����ϳ����Ƚ���Ͷ�����Կɼ�������ծȯ�ͻ���

���������г�������������С�����ǣ����ն�500ָ������2.36%����˹���[��]ָ������4.15%��ŷ���ó������ԣ���ŷ˹�п�600ָ���µ�2.98%�������г���ָ���ַ���������ָ�����־���һ�����죬��ۺ���ָ���µ�6.71%�������µ�11.82%��ӡ��С������0.71%��������Ʒ�г��������ƣ�������������������ã���Ԫָ���߸ߣ��ƽ��������½��������Ȼƽ���ִ�������ȵ�������23%����Ԫ��ǿҲ����ͼۣ�NYMEX ԭ���ڻ��µ�1%���������ø���̬����������Ԫά�����ǿ�ƣ�ѹ�ƴ�����Ʒ�г��۸���ŷԪ�����ó������ԣ������г����ַ���״���£�Ŀǰ����Կ��������г���

���������г�������һ���ȿ���ʽƫ���ͻ���ƽ���µ�2.55%��ͬ����֤�ۺ�ָ���µ�11.51%��748ֻ����ʽƫ���ͻ��������ʷֲ���17.36%��-25.60%֮�䣬��ͨ��ҵ���Ƿ��������������֤�ڵ���Դ�����������������Ʊ���������ͻ���ƽ������0.03%��ָ���ͻ���ƽ���µ�8.64%������ͻ���ƽ���µ�0.46%��ծȯ�ͻ���ƽ���µ�0.23%��

��������Ͷ�ʲ��ԣ�(1)ƫ���ͻ����ھ���ƣ�����ʽ��������Լ�IPO�����Ķ�������Ӱ���£������Ȼ���ȱ�������Ի��ᣬ����Ͷ�������÷��տ��ƣ�����ƫ���ͻ�����б���������ʱ��ע�����ͻ����Ƽ��Ϸ��ֽ�������(2)ծȯ�ͻ��𣺴ӽ���5����Ѯ���������м��ʽ����ʳ����ս���ծȯ��������˾�ֵ������δ���������ռ���½���������������½����ʽ����������г��ȶ������ص�Ӱ�죬�г��ʽ�����̬�ƻ����Եõ��������ƣ��������ʽ���Ա��ֽ�ƽ��̬�ơ�������ծ��Ͷ�ʻ�����һ�����գ������ھ��������ա�ͨ�Ϳɿصı����£�Ͷ�����ϳ����Ƚ���Ͷ�����Կɼ�������ծȯ�ͻ��𣬽����ע���̲�ҵծ���������յ�ծȯ����(3)QDII���������ø���̬����������Ԫά�����ǿ�ƣ�ѹ�ƴ�����Ʒ�г��۸���ŷԪ�����ó������ԣ������г����ַ���״���£�Ŀǰ����Կ��������г���

����һ���������г��ع�

������1������������Ʊ�г�ָ���ۼ��ǵ���

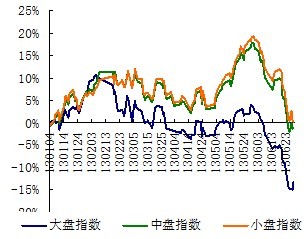

������������ָ֤������1979�㣬��2013��һ����2236���µ�257�㣬����11.51%������ָ�����ڼ�����2091���·�112�㡣��֤���ɽ���4.70���ڣ���һ���ȵ�5.93���ڼ���20.74%����̬Ϊ�����µ���(��֤��ָ����7694�㣬��13.45%����С��ָ����4456�㣬��3.42%����ҵ��ָ����1011�㣬��16.76%)����֤��������Ϊ2334-1849������Ϊ485�㣬��һ���Ȳ�������(216��)����124.54%��

������2������������Ʊ�г����ָ���ۼ��ǵ���

���������ȴ���ָ������1846�㣬��13.54%������ָ������2248�㣬��6.28%��С��ָ������2540�㣬��5.28%������и������Ǻ��µ���ԼΪ0.4��1�����У���18.03%�ĸ����Ƿ�����10%����50.25%�ĸ��ɵ�������10%����������ƽ��9.48Ԫ�����ϼ�������½�13.42%������������ָ֤���������ȴ��̹ɱ��ֺ���С�̹ɡ�

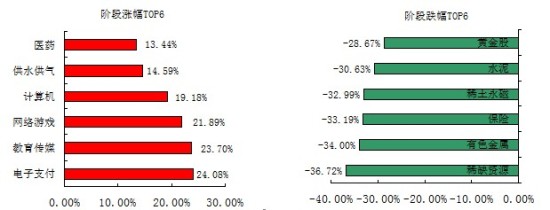

������3�������ȹ�Ʊ�г����ָ���ǵ���

���������������г�Ԥ�� ��»�����о�������Ϊ���ھ���ƣ�����ʽ��������Լ�IPO�����Ķ�������Ӱ���£������Ȼ���ȱ�������Ի��ᣬ����Ͷ�������÷��տ��ƣ�����ƫ���ͻ�����б���������ʱ��ע�����ͻ����Ƽ��Ϸ��ֽ�������������»ָ��Ԥ��ϵͳԤ�⣬2013����������ָ֤������������2275-1680����������2275-2240��֧������1680-1470���г������½���2065(�ϰ���2190)��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���