��»�°������:����ƫ�ɻ������ ��ע�̶�����

������Դ�� ��»�����о�����

�������Ĺ۵㣺

������Ʊ�г��������ϰ��꣬��Ʊ�г������ڲ�����ǰ�У�������֡�M�������ơ����У�1���г�����ȥ��12�µ�ǿ�����ƣ��������������������������ȡ����ߺ���Ԥ���ͷ��Լ������Կ����ƶ��г�������ӻ�Ծ��2��ǰ�����ھ��ø��ճ������¹���ͣ���е��ƶ��¼���������չ�ռ䣬����������������ʽ�ս����ز�����Ԥ�����£������A��Ʊ�г�����ص�����2��������������չ�Ʊ�г�����ת������ȫ���ճ���ʮ���ǡ����������̲�û����ƻ�����3~4�¾������ݶ�ս�֯�����ز�����ϸ���̨��IPO����ǰ��բ���������Ʋ�Ʒ��������ȣ������г�Ԥ�ڼ��ǵ����࣬��Ʊ�г���ʼ�������������¡�5�����߲������ƽ�ȣ��г������ϵ�������ƣ���ָ���������ճ����ߣ�ʵ�֡������¡���������6�·�֮�������м�����Ϊ�������ʽ�۸������У���A���г����������������ָ�����µ������յ�����¼���ϱ�ˢ�¡��ϰ�����ָ֤������֤��ָ�ֱ��µ�12.78%��15.60%���ھ��ø���Ԥ�����������г��������Ļ����£��ʽ���������С�̸��ɣ�����Ѱ�ҽṹ�Ի��ᣬ�ϰ�����С��ָ�ʹ�ҵ��ָ�ֱ�����5.19%��41.72%��

������»�����о�������Ϊ��һ�����ø���Ԥ���µ������°����г���̬��Ȼ���������ԡ���(1)7��1��ͳ�ƾֹ���6�·��й�����ҵ�ɹ�����ָ����2013��6�·��й�����ҵPMIΪ50.1%�����ϸ��»���0.7���ٷֵ㣬Ϊ�ĸ��������ˮƽ���й�6�»������ҵPMI��ֵ48.2�����Ÿ������ˮƽ��(2)���ݷ�������ָ���жϣ�6�¹�ҵ����ֵͬ�����ٽ������½����ܽ�������Ӱ�����е�Ӱ�죬Ԥ�Ƶط�����ƽ̨�ͷ��ز�Ͷ���ʽ���Դ���Ż������۹̶��ʲ�Ͷ�ʡ������������еķ��ն������Եõ���ȫ�����(3)�����Ծ����������̶���ߣ����ڽ�һ���̼����õĿ����Խ�С���ڵ�ǰ�ľ��á����߱�����Ȩ�ع����£�����ָ�����Գ��ֳ��������ƻ��ᡣ������һ�ε�Ͷ�����ڸ����ʽ���ı仯���ս��Ի��ᣬ�����ɼ���������������������ȡ���(1)���������5���ĵ�ʵʩ�������������������M2 ���ٽ��Ż���(2)QE �˳�Ԥ�ڵ��¹����ʽ����ƫ���½����˳������г�������ܾ�20 ���Ķ���Ǯ��������ϸ����ƿ�ʼ���ⲿ������ע��������Ѿ���խ���ڹ��ھ������ټ���ƣ��������£�Ԥ������һ�����ֵ�ٶȽ��������Ż����ϰ������ռ�������������Գ�������֮���������������������÷��տ��ƣ��������ᡣ������ע�㣺(1)��Ϊָ���ͽ�ʾ��һ�쵳�����쵼��δ��5 ��10 ��ľ������ߵ���Ҫ���飬ʮ�˽�����ȫ�ἰ��ǰ����ܳ�̨��һЩ��Ҫ�ľ��øĸ�˼��ͷ�������A ���г��°����ص��ע���¼���(2)�ȹ�3�����ʽ��Ϊ���ŵĽκ�4 ���ȵ��ʽ�״���к�ת���ܡ�

����ծȯ�г��������г�����ƫ�ò��ߣ��Թ̶��������Ʒ���бȽϸߵ�����������������Ժ�ծȯ�г����������ĺ��Ķ������ӽ���5����Ѯ���������м��ʽ����ʳ����ս���ծȯ�����ʼ������̶ˣ��жˣ��������ε����������������ϰ�����֤ȫծ����֤��ծ����֤��ҵծ�ֱ�����2.42%��1.81%��3.27%����תծ�������ȱȽϴ��б��תծָ���ϰ�������1.87%��δ���������ռ���½������в������𡢲�������Ͻɡ��ⲿע�������Ե�������խ�ȶ������ص�Ӱ�죬�г��ʽ��������Եõ�ʵ���Ի��ͣ�ծȯ��������չ��ܶ����Ѿ���ʧ����Ȼ����Ͷ�����ϳ����Ƚ���Ͷ���ߣ�ծȯ�����Լ������С�

���������г���2013���ϰ��꿪��ʽƫ���ͻ���ƽ������1.60%��ͬ����֤�ۺ�ָ���µ�12.78%��720ֻ����ʽƫ���ͻ��������ʷֲ���41.55%��-33.44%֮�䣬��ͶĦ�����˶����Ƿ��������������֤�ڵ���Դ�����������������Ʊ���������ͻ���ƽ������5.62%��ָ���ͻ���ƽ���µ�7.96%������ͻ���ƽ������4.36%��ծȯ�ͻ���ƽ������2.92%��

��������Ͷ�ʲ��ԣ�(1)ƫ���ͻ��𣺽��������������Ƶ���Ϊ�������߱�ת�������ϻ�����������ʱ���ֹ���������ƫ���ͻ����Ͷ�ʱ�����(2)ծȯ�ͻ��𣺴ӽ���5����Ѯ���������м��ʽ����ʳ����ս���ծȯ��������˾�ֵ������δ���������ռ���½������в������𡢲�������Ͻɡ��ⲿע�������Ե�������խ�ȶ������ص�Ӱ�죬�г��ʽ��������Եõ�ʵ���Ի��ͣ�ծȯ��������չ��ܶ�����ʱ�½�����Ȼ����Ͷ�����ϳ����Ƚ���Ͷ���ߣ�ծȯ�����Լ������С��Ƽ������̲�ҵծ���������յȡ�(3)QDII������ŷԪ�����ó������ԣ�ŷծΣ�������𡱲��ϣ��������г��������ʽ�ij��룬��Ͷ�������г��Լ�ŷ���е�QDII���ֽ�����������Ʒ��������Ԥ�ڡ������ϵ�Լ���Ԫǿ�Ʊ��ָ�Ϊ���С�����ȫ�ø���ƣ������Ԫָ���г��ڻ������ǿ������������ƷQDII���������ز��г���������֧���;�ҵ�г������ձ����ã��������г��������������ɳ����߸ߣ�Ŀǰ����Կ���Ͷ���������г���QDII����

����һ���ϰ����г��ع�

������1������������Ʊ�г�ָ���ۼ��ǵ���

����2013���ϰ�����ָ֤������1979�㣬��2012�����̼�2269���µ�290�㣬����12.78%������ָ�����ڰ���Ⱦ���2146�·�167�㡣��֤����ɽ���10.63���ڣ���2012���°����7.07��������50.29%����̬Ϊ���������䡣(��֤��ָ����7694�㣬��15.60%����С��ָ����4456�㣬��5.19%����ҵ��ָ����1044�㣬��41.72%)����֤��������Ϊ2444-1849������Ϊ595�㣬��2012���°��겨������(346��)����71.96%��

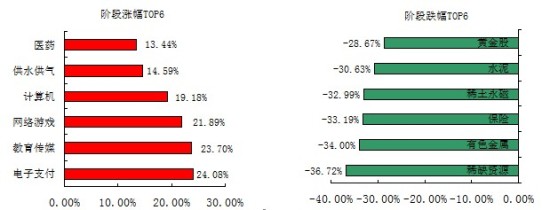

������2���ϰ����Ʊ�г����ָ���ۼ��ǵ���

�����ϰ������ָ������1846�㣬��13.08%������ָ������2248�㣬��1.07%��С��ָ������2540�㣬��0.16%������и������Ǻ��µ���ԼΪ2��3�����У���21.64%�ĸ����Ƿ�����20%����21.23%�ĸ��ɵ�������20%����������ƽ��9.48Ԫ�����ϼ�������µ�8.32%������������ָ֤���������������ϰ����г�������С�̷���Դ�ҵ��ָ��Ϊ��������С�̸��ɳ�����Ӯ���̹ɡ�

������3���ϰ����Ʊ�г����ָ���ǵ���

���������°����г�Ԥ�� ��»�����о�������Ϊ�������������еķ��ն������Եõ���ȫ����������Ծ����������̶���ߣ����ڽ�һ���̼����õĿ����Խ�С���ڵ�ǰ�ľ��á����߱�����Ȩ�ع����£�����ָ�����Գ��ֳ��������ƻ��ᡣ��һ�ε�Ͷ�����ڸ����ʽ���ı仯���ս��Ի��ᣬ�����ɼ���������������������ȡ��������������������÷��տ��ƣ��������ᡣ�°���Ĺ�ע�������ʮ�˽�����ȫ�ἰ��ǰ����ܳ�̨��һЩ��Ҫ�ľ��øĸ�˼��ͷ����Լ�4 ���ȵ��ʽ�״���к�ת���ܡ�������»ָ��Ԥ��ϵͳԤ�⣬2013���°�����ָ֤������������2275-1680����������2275-2240��֧������1680-1470���г������½���2065(2013���ϰ����г�����Ϊ2190)��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���