��»�������Ⱦ������ݲ����ֹ�

������Դ����»�����о�����

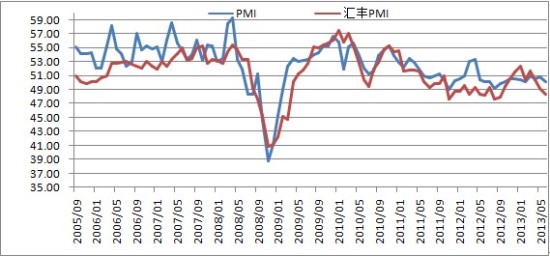

����7��1��ͳ�ƾֹ���6�·��й�����ҵ�ɹ�����ָ����2013��6�·��й�����ҵPMIΪ50.1%�����ϸ��»���0.7���ٷֵ㣬�Ը����ٿ��ߡ���ͼ1���Կ�����6�·��й�����ҵ�ɹ�����ָ��(PMI)Ϊ50.8%�������½�0.7%��ͬ���½�0.1%�����PMIΪ48.30%���������½���0.9%��������9���µ��µͣ����Ե�����ʷͬ��ˮƽ���ݷ����ã�PMIָ���������Ҫ�����п������¶���ָ��������ָ������;�ҵָ�����»����������塣

����ͼ1 PMIָ���ͻ��PMIָ��

����������Դ����»�����о�����

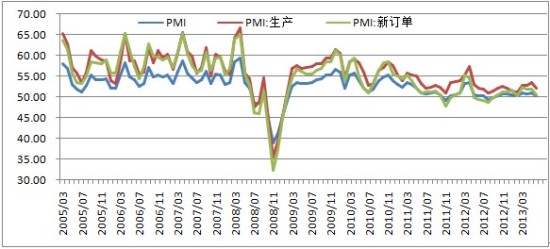

��������ָ�����¶���ָ��˫˫����

������ͼ2���Կ���������ָ��Ϊ52%�������½�1.3%��ͬ�Ȳ��䡣��˵���������������ƷŻ����¶���ָ��Ϊ50.4%�������»���1.4���ٷֵ㣬��Ȼλ���ٽ�����ϣ�������ʾ���������ó��������Ȼƣ������Ŀǰ�������ֵԤ���Ѿ��������°���������������ֵ�IJ���Ӱ�콫���͡�

����ͼ2 PMIָ��������ָ�����¶���ָ��

����������Դ����»�����о�����

����ԭ���Ϲ����۸���������»���

������ͼ3�������Կ�������Ʒ���ָ��Ϊ48.2%�������½�0.4%��ͬ���½�4.1%��ԭ���Ͽ��ָ��Ϊ47.4%�������½�0.2%��ͬ���½�0.8%������ζ����ҵ��δ���ľ���Ԥ�����ڽ�������Ҫԭ���Ϲ����۸�ָ��Ϊ44.6%���������½�0.5���ٷֵ㣬ͬ������3.4%������3���´�������ٽ�㣬��������ҵ��Ҫԭ���Ϲ����۸�������䡣����һ�������ͨ�͵ĵ��ǡ�

����ͼ3 ���ɳ�Ʒ���ָ���������۸�ָ����ԭ���Ͽ��ָ��

����������Դ����»�����о�����

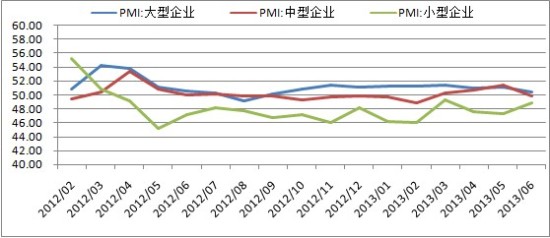

������С��ҵ��Ӫ�����ֹ�

������ͼ4����ҵ��ģ������������ҵPMIΪ50.4%�������»���0.7���ٷֵ㣻������ҵPMIΪ49.8%���������½�1.6���ٷֵ㣻С����ҵPMIΪ48.9%�������»���1.6���ٷֵ㡣���У���С��ҵPMIָ��������50%���ٿ��ߣ���ʾ����С��ҵ�ľ�Ӫ״����Ȼ�����ֹۡ�

����ͼ4 ����С����ҵָ��

����������Դ����»�����о�����

����PMI���ݳ�ʱ���ڵ�λ�ǻ���Ԥʾ�й������Ⱦ������ݲ����ֹۡ����ں�۵������������ڸ������أ��ռ����ޡ��ӹ�������ڱ�̬������۵������Խṹ������Ϊ����������������ͨ���ĸﻯ��Ŀǰ�й����������ٵ����⣬�������ھ��ó��ڷ�չ���������Ӷ��ڳ���ѹ�����й����������ٶ�̽�ס�

���������г����棬ǰ���������ʽ���״�����ż�ĩ�Ľ����Լ������ͷ������Ի��õ���ת������Ŀǰ�����ͷ������Է��Ƚ�С�����ڡ�Ǯ�ġ����Ʋ�δŤת���г�������ʱ�����ͷ�������ѹ�������⣬�������з����Լ�IPO��������Ҳ�����г������ƹ�ָ���Ƕ����������ڹ�ָ���ά�����Ƹ�֡����г��ڵķ�����ǿȱ��һ���������֧�֡�