5ФВ·Э»щҪрН¶ЧКІЯВФЈәјбКШСЖБе·зёсЕдЦГ»щҪр

ЎЎЎЎәЈНЁЦӨИҜ ёЯј¶·ЦОцКҰ Нх№г№ъ

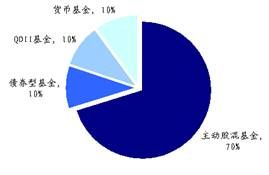

ЎЎЎЎ№Й»мҝӘ»щЈәТФИЛОӘұҫЈ¬јбКШСЖБе·зёс»щҪрЧйәПЎЈ ҪьЖЪЕыВ¶өДәк№ЫҫӯјГКэҫЭПФКҫіцҫӯјГөДёҙЛХБҰ¶ИЦ®ИхЈ¬өЪТ»јҫ¶ИGDPН¬ұИФціӨ7.7%Ј¬ёчПоҫӯјГФціӨКэҫЭҫщөНУЪФӨЖЪЈ¬Пы·СЎў№ӨТөЎўН¶ЧКФцЛЩ·Е»әЈ¬Н¬Кұ 4ФВ·ЭPMIЦёКэРЎ·щ»ШВд0.3ёц°Щ·ЦөгЦБ50.6%Ј¬РВ¶©өҘЎўЙъІъЦёКэҫщ»ШВдЎЈ¶МЖЪАҙҝҙЈ¬КРіЎРЕРДұ»ҫӯјГКэҫЭЎўIPOөДЖф¶ҜКұјдЛщС№ЦЖЈ¬ХрөҙЕМХыЈ¬ФЪҫӯјГИхёҙЛХөДЗйҝцПВЈ¬КРіЎЙПХЗ¶ҜБҰІ»ЧгЈ¬ө«КЗФЪДҝЗ°КРіЎБ¬РшПВөшәуЈ¬КРіЎ·зПХУРТ»¶ЁөДКН·ЕЈ¬І»ұШГӨДҝұҜ№ЫЈ¬УГ»эј«өДРДМ¬УҰ¶ФҪб№№РФКРіЎРРЗйЎЈҙУ»щҪрН¶ЧКөДҪЗ¶ИЈ¬БўЧгФЪИхёҙЛХөДұіҫ°ПВЈ¬КРіЎәЬДСҙуХЗ»тҙуөшЈ¬О¬іЦХрөҙөДҪб№№РФ»ъ»бөДЗйҝцПВЈ¬ОТГЗІЙИЎТФИЛОӘұҫЈ¬јбКШСЖБе·зёс»щҪрЧйәПөДН¶ЧКІЯВФУҰ¶ФҪб№№РРЗйЎЈКЧПИУЕСЎТөјЁіЦРшРФәГЈ¬АъҫӯІ»Н¬өД·зёсКРіЎЈ¬ФЪН¬АаРН»щҪрЦРИЎөГОИ¶ЁТөјЁөД»щҪрҫӯАнЎЈЖдҙОЈ¬ёщҫЭ»щҪрҫӯАн·зёсЖҘЕдКРіЎ·зёсЈ¬ФЪПЦҪЧ¶ООТГЗҪЁТйІЙИЎСЖБе·зёсЕдЦГ»щҪрЧйәПЈ¬№ЛГыЛјТеЈ¬өН№АЦөјЫЦөәНёЯіЙіӨ·зёсөД»щҪрјжҫЯЎЈҙУ¶юјҫ¶ИДЛЦБИ«ДкАҙҝҙЈ¬іЗХт»ҜЎўПы·СіЙіӨәНҙуҝЖјј°еҝй·ыәПёДёпЎўҫӯјГЧӘРНҙҘ·ўөДЦчМвН¶ЧК»ъ»бЈ¬ёГАаЦчМв»тҪ«КЗ№бі№И«ДкөДЦчМвЈ¬іЙіӨ·зёс»щҪрөчХыёшУиОТГЗВтИлөД»ъ»бЎЈҙЛНвЈ¬»щҪрҫӯАнСЎ№ЙДЬБҰФЪИхКЖёҙЛХөДҫӯјГЦРХГПФУЕКЖЈ¬ЙЖУЪЧФПВ¶шЙПСЎ№ЙөД»щҪр»сИЎі¬¶оКХТжДЬБҰФ¶Ф¶ёЯУЪЙГіӨЧФЙП¶шПВН¶ЧКөД»щҪрЎЈ

ЎЎЎЎQDIIЈәјМРш№ШЧўЦчТӘН¶ЧКГА№ЙТФј°Е©ТөЦёКэЦчМвQDII»щҪрЎЈГА№ъҫӯјГјМРшёҙЛХұИҪПИ·¶ЁЎЈОТГЗЦШөг№ШЧўТФГА№ъКРіЎОӘЦчТӘН¶ЧКұкөДөДQDII»щҪрЈ¬АэИзёъЧЩДЙЛ№ҙпҝЛ[ОўІ©]100ЎўұкЖХ500өДЦёКэРНQDIIЎЈБнНвҙУЧКІъЕдЦГөДҪЗ¶ИЈ¬Н¶ЧКЗшУтұИҪП·ЦЙўЎўТФіЙКмКРіЎОӘЦчТӘН¶ЧКұкөДөДЕ©ТөЦчМвРНQDII»щҪрАэИз№г·ўұкЖХИ«ЗтЕ©ТөЦёКэТІКЗЦШөг№ШЧўөДН¶ЧКұкөДЎЈ

ЎЎЎЎХ®ИҜ»щҪрЈәја№ЬХюІЯАЫ»э·зПХТтЛШЈ¬өИҙэУТІаҪйИл·АУщРФХ®»щЎЈ4ФВНЖ¶ҜХ®КРЙПРРөДТтЛШІ»ҙжФЪСУРшРФЈ¬ја№Ь·зұ©¶ФУЪХ®КРөДУ°ПмІўОҙЦХҪбЈ¬ёчАаХюІЯҝЙДЬіЦРшНЖіцЈ¬ОҙАҙёЯёЬёЛФЛЧчөДН¶ЧКДЈКҪДСТФСУРшЈ¬өНЖАј¶РЕУГХ®АыІоҝЙДЬіцПЦЗчКЖРФА©ҙуЈ¬ёЯЖАј¶РЕУГХ®ФтҙжФЪөшіцАҙөДҪ»ТЧРФ»ъ»бЎЈИхёҙЛХәННЁХНјыөЧТАҫЙКЗҙуёЕВККВјюЈ¬»щұҫГжТтЛШІўІ»Ц§іЦХ®КРЦРЖЪПт¶аЈ¬өұЗ°Х®КРөДЦчМвИФФЪУЪіЦУРЖЪКХТж¶ш·ЗЧКұҫАыөГЈ¬№ШЧўПВ°лДкНЁХНЙПРРәуЛщҝЙДЬіцПЦөДН¶ЧК»ъ»бЎЈЙРОҙИліЎөДН¶ЧКХЯҝЙТФККөұ№ЫНыөИҙэУТІа»ъ»бЈ¬·ЦЕъВтИлКЗёцІ»ҙнөДСЎФсЈ¬ҫЯМеҝЙІОҝјТФПВБҪМхСЎ»щВЯјӯЈә1ЎўҙуАаЧКІъЕдЦГДЬБҰҪПЗҝөД»щҪрЎЈХвАаІъЖ·ІЩЧчҪПОӘБй»оЈ¬КРіЎГфёРРФЗҝЈ¬ДЬ№»ј°Кұ°СОХ·зёсөДЗР»»Ј¬іӨЖЪТөјЁБјәГЎЈН¶ЧКХЯҝЙТФІОХХәЈНЁ№ЙХ®·зёсАЧҙпЈ¬СЎФсТ»Р©ЧЫәПөГ·ЦҪПёЯЎўАЧҙп¶аұЯРОГж»эҪПҙуөДІъЖ·ЎЈ2ЎўТФіЦУРЖЪКХТжОӘЦчЈ¬ЦШЕд¶МҫГЖЪ+ЦРөНЖАј¶РЕУГХ®өД»щҪрЎЈХвАаІъЖ·АыВК·зПХҪПөНЈ¬Н¬КұөҪЖЪКХТжВКМṩБЛҪПёЯөД°ІИ«ұЯјКЎЈН¶ЧКХЯҝЙТФК№УГәЈНЁҫГЖЪ-РЕУГ·зёсПдЈ¬МфСЎҝҝЧуПВҪЗөДІъЖ·Ј¬И»әуФЩ»щУЪЧоРВјҫұЁЦШІЦЧйәПөҪЖЪКХТжВКёЯөНЈ¬СЎФсЕЕГыҝҝЗ°өДЖ·ЦЦЎЈ

ЎЎЎЎ»хұТ»щҪрЈә»хұТРН»щҪрФЪөұЗ°ҫӯјГҪЧ¶ОКХТжЗч»әЈ¬ИФКЗБјәГөДПЦҪр№ЬАн№ӨҫЯЎЈ

ЎЎЎЎЦШөг»щҪрЈә№ЙЖұ»мәПРН»щҪрЈәЦРЕ·јЫЦө·ўПЦЎўЙПН¶РРТөВЦ¶ҜЎўМ©ҙпәмАыПИ·жЎў»гМнё»јЫЦөҫ«СЎЎў№ъМ©ҪрЕЈЎўҪ»ТшіЙіӨЎў№г·ўәЛРДҫ«СЎЎўјОКөСРҫҝҫ«СЎЎў№ъБӘ°ІУЕСЎРРТөЎўРЛТөЙз»бФрИОЎЈХ®ИҜРН»щҪрЈәДП·Ҫ¶аАыФцЗҝЎў№ъБӘ°ІөВКўФцАыЎЈ »хұТ»щҪрЈә»ӘПДПЦҪрЎў№г·ў»хұТЎЈQDII»щҪрЈә№г·ўұкЖХИ«ЗтЕ©ТөЦёКэЎўҙуіЙұкЖХ500Ўўё»№ъИ«Зт¶Ҙј¶Пы·СЖ·Ўў№ъМ©ДЙЦё100

ЎЎЎЎ1. 2013Дк5ФВ·ЭН¶ЧК»·ҫіХ№Ны

ЎЎЎЎҫӯјГГжЈәҫӯјГКэҫЭЖЈИнЈ¬ө«КЗҫӯјГИФҙҰУЪИхёҙЛХНЁөАЎЈ5ФВ1ИХ№«ІјөД4ФВ·ЭPMIЦёКэРЎ·щ»ШВд0.3ёц°Щ·ЦөгЦБ50.6%Ј¬РВ¶©өҘЎўЙъІъЦёКэҫщ»ШВдЈ¬јҫөчәуЗчКЖ»ШВдЈ¬ПФКҫ»щұҫГжХыМеЖҪөӯЖ«ИхЈ¬ө«КЗПИРРЦёұкіЦРшО»УЪИЩҝЭПЯЦ®ЙПЎЈәЈНЁәк№Ы·ЦОцЈ¬PMIПФКҫҫӯјГхЬхоІ»З°ЈәўЩ4ФВPMIУЙЙПФВ50.9ҪөЦБ50.6Ј¬іКПЦ·ҙјҫҪЪПВөшЗТҙу¶аКэЦёұкұдІоЎЈўЪІъіцЦёКэОўҪөЈ¬Ул·ўөзБҝ»·ұИКэҫЭПаЖҘЕдЈ¬ө«ИхУЪАъК·ХэіЈЛ®ЖҪЎЈўЫРВ¶©өҘЦёКэ»ШВдЈ¬МШұрКЗіцҝЪ¶©өҘҪө·щҪПҙуЈ¬·ҙУіДЪРиЖ«ИхНвРиЧӘІоЎЈўЬ№әҪшјЫёсҙу·щПВҪөЈ¬ФөУЪУНјЫҙуөшәНРиЗуЖ«ИхЈ¬¶МЖЪҝвҙж»ШІ№ОЮНыЎЈ

ЎЎЎЎЧКҪрГжЈ¬¶МЖЪБч¶ҜРФідФЈЈ¬НЁХНВФУР»ШЙэЈ¬·зПХҝЙҝШЎЈ(1)4ФВЧоәуТ»ЦЬСлРРКөПЦЧКҪрҫ»Н¶·ЕЈ¬¶МЖЪБч¶ҜРФҝнФЈЈә7МмТшРРјд»Ш№әАыВКҙу·щ»ШВд(2.9850%)Ј¬ЖұҫЭЦұМщАыВКРЎ·щ»ШЙэЦБ3.85%Ј¬5ДкЖЪAAј¶ЖуТөХ®АыВКЙПЙэЦБ5.6854%ЎЈУлТшРРұнНвТөОсПа№ШөД3ёцФВАнІЖІъЖ·КХТжВКЙПЙэЦБ4.37%Ј¬ОВЦЭГсјдИЪЧКЧЫәПАыВКұЁ20.23%ЎЈ(2)ҙУНЁХНЧЯКЖАҙҝҙЈ¬ҪШЦ№4ФВ29ИХКіЖ·јЫёсВФУР»ШВдЈ¬НіјЖҫЦЎўЙМОсІҝЎўЕ©ТөІҝКіЖ·јЫёс»·ұИ3ФВ·Цұр0%Ўў-0.8%Ўў2.9%ЎЈҙУ·ЦПоКэҫЭҝҙЈ¬Е©ТөІҝІЛАәЧУјЫёсЦёКэ·ҙөҜәуҝӘКјЧЯОИЎЈ әЈНЁәк№ЫЕР¶ПЈ¬ұЈКШјЩ¶Ё4ФВCPIКіЖ·јЫёс»·ұИОӘ0%Ј¬Н¬ұИОӘ3.6%ЎЈёщҫЭАъДкCPI·ЗКіЖ··ЦПо№жВЙЈ¬ФӨјЖ4ФВ·ЗКіЖ·»·ұИЙПЙэ0.2%Ј¬ИзҙЛ¶ФУҰ4ФВCPIФјОӘ2.3%ЎЈјЩ¶Ё5ФВКіЖ·јЫёсұЈіЦОИ¶ЁЈ¬Фт5ФВCPIҪ«РЎ·щ·ҙөҜЦБ2.7%Ј¬ЙП°лДкҪ«О¬іЦФЪ3%ТФДЪЈ¬¶МЖЪ·зПХҝЙҝШЎЈ

ЎЎЎЎХюІЯГжЈ¬Пы·СәНІъТөЙэј¶КЗОҙАҙҫӯјГ·ўХ№өДЦШөгЎЈҙУХюё®ҪьЖЪөДұнМ¬АҙҝҙЈ¬ОҙАҙХюІЯҪ«ТФЦКБҝәНР§ТжОӘЦРРДЈ¬·с¶ЁБЛФЩҙМјӨөДҝЙДЬЎЈ4ФВ25ИХЦР№ІЦРСлХюЦОҫЦіЈОс»бТйЦёіцЈ¬Т»јҫ¶ИОТ№ъҫӯјГҝӘҫЦЖҪОИЈ¬ОпјЫОИ¶ЁЈ¬әк№ЫХюІЯТӘОИЧЎЈ¬»щұҫ·с¶ЁБЛФЩҙОҙМјӨҫӯјГөДҝЙДЬРФЎЈМбіцТӘ·А·¶ҪрИЪБмУтЗұФЪ·зПХЈ¬ЧҘҪфҪЁБў№ж·¶өДөШ·ҪХюё®ҫЩХ®ИЪЧК»ъЦЖЈ¬ТІ·с¶ЁБЛФцјУРЕҙыҙМјӨөШ·ҪН¶ЧКөДҝЙДЬЎЈМбіцТФМбёЯҫӯјГ·ўХ№ЦКБҝәНР§ТжОӘЦРРДЈ¬НЖҪшІъТөЧӘРНЙэј¶Ј¬јбҫцТЦЦЖІъДЬ№эКЈәНЦШёҙҪЁЙиЈ¬ҙуБҰ·ўХ№ВМЙ«әН·юОсПы·СЈ¬ТвО¶ЧЕПы·СәНІъТөЙэј¶КЗОҙАҙҫӯјГ·ўХ№өДЦШөгЎЈ

ЎЎЎЎ№ъјКГжЈ¬ГА№ъҫӯјГФціӨУРЛщ·Е»әЈ¬Е·ЦЮҫӯјГТАИ»·ҰБҰЎЈГА№ъТ»јҫ¶ИGDPІ»ј°КРіЎФӨЖЪЎЈЕ·ЦЮ·ҪГжЈ¬4ФВ23ИХ№«ІјөДЕ·ФӘЗшЧЫәПPMIЦёКэЛдИ»УлФӨЖЪәНЙПТ»ёцФВіЦЖҪЈ¬ө«КЗәЛРД№ъөВ№ъЎў·Ё№ъЦЖФмТөPMIҫщөНУЪ50ИЩҝЭПЯЎЈУИЖдКЗөВ№ъ4ФВЦЖФмТөЎў·юОсТөәНЧЫәПPMIЦёКэҫщөшЦБ50ТФПВЈ¬Е·ФӘЗшҫӯјГёҙЛХТАИ»·ҰБҰЎЈЕ·ГАБҝҝнФӨЖЪЗҝ»ҜҪ«КЗМбЙэНвО§КРіЎөДҙЯ»ҜјБЎЈ

ЎЎЎЎ№ЙЖұКРіЎЈәҪьЖЪЕыВ¶өДәк№ЫҫӯјГКэҫЭПФКҫіцҫӯјГөДёҙЛХБҰ¶ИЦ®ИхЈ¬өЪТ»јҫ¶ИGDPН¬ұИФціӨ7.7%Ј¬ёчПоҫӯјГФціӨКэҫЭҫщөНУЪФӨЖЪЈ¬Пы·СЎў№ӨТөЎўН¶ЧКФцЛЩ·Е»әЈ¬Н¬Кұ 4ФВ·ЭPMIЦёКэРЎ·щ»ШВд0.3ёц°Щ·ЦөгЦБ50.6%Ј¬РВ¶©өҘЎўЙъІъЦёКэҫщ»ШВдЎЈ¶МЖЪАҙҝҙЈ¬КРіЎРЕРДұ»ҫӯјГКэҫЭЎўIPOөДЖф¶ҜКұјдЛщС№ЦЖЈ¬ХрөҙЕМХыЈ¬ФЪҫӯјГИхёҙЛХөДЗйҝцПВЈ¬КРіЎЙПХЗ¶ҜБҰІ»ЧгЈ¬ө«КЗФЪДҝЗ°КРіЎБ¬РшПВөшәуЈ¬КРіЎ·зПХУРТ»¶ЁөДКН·ЕЈ¬І»ұШГӨДҝұҜ№ЫЈ¬УГ»эј«өДРДМ¬УҰ¶ФҪб№№РФКРіЎРРЗйЎЈ

ЎЎЎЎХ®ИҜКРіЎЈә

ЎЎЎЎҪцҙУФВ¶ИАЫјЖХЗ·щАҙҝҙЈ¬2013Дк4ФВХ®ИҜКРіЎОЮТЙҪ»іцТ»·ЭцҰАцҙрҫнЎЈҪШЦ№өҪ2013Дк4ФВ26ИХЈ¬ЦРХ®ЧЬҫ»јЫЦёКэҙу·щЙПХЗ0.50%Ј¬ХЗ·щҪП4ФВФцјУ42bpsЎЈАыВКХ®ұнПЦјМРшЗҝУЪРЕУГХ®Ј¬ЦРХ®№ъХ®ЧЬҫ»јЫЦёКэИ«ФВЙПРР0.59%Ј¬ЦРХ®ЖуТөХ®ЧЬҫ»јЫЦёКэөДХЗ·щФтОӘ0.25%ЎЈ

ЎЎЎЎХ№НыОҙАҙЈ¬ОТГЗИФИ»ИПОӘДкДЪХ®КР»ъ»бИхУЪИЁТжКРіЎЈ¬¶МЖЪја№Ь·зПХТтЛШІўОҙНкИ«ВдөШЈ¬Іҝ·ЦИҜЦЦҝЙДЬ»бТтҙнЙұіцПЦөшіцАҙөД»ъ»бЎЈҙУұЬПХРиЗуАҙҝҙЈ¬ҝЦІАП®»чЎўБчёРТЯЗйЎўЙхЦБҫЦІҝөШХр¶јІ»»б¶ФҫӯјГёҙЛХІъЙъКөЦКРФУ°ПмЈ¬Ц»КЗ¶МЖЪөДКВјюРФіе»чЈ¬ЛжЧЕКұјдөДНЖТЖТФј°РВОЕГҪМеұЁөАөДИх»ҜЈ¬Жд¶ФУЪХ®КРөДНЖ¶ҜЧчУГҪ«»бЦрІҪјхИхЎЈ

ЎЎЎЎХ®КРја№Ь·зұ©КЗКРіЎҪьЖЪ№ШЧўөДИИөгЈ¬¶ФУЪҙъіЦРРОӘөДҙт»чәН№ж·¶ұШИ»өјЦВ»ъ№№ёЬёЛПөНіРФөДҪөөНЈ¬ө«КЗҪ«ёЬёЛҙжФЪБҪЦЦ·ҪКҪЎЈөЪТ»ЦЦКЗЦұҪУФЪұнНвҪвёЬёЛЈ¬јҙУЙҙъіЦ·ҪјҜЦРЕЧКЫҙъіЦИҜЈ¬ёГРРОӘҪ«ёоБСұ»ҙъіЦ·ҪәНҙъіЦ·ҪЦ®јдөДФј¶Ё»Ш№әБӘПөЈ¬ҙуҙуФцјУ¶юј¶КРіЎөДВфіцС№БҰЈ¬»б¶ФХ®КРРОіЙіЦРшРФіе»чЎЈөЪ¶юЦЦКЗұнДЪјУёЬёЛАҙҙъМжұнНвёЬёЛЈ¬јҙұ»ҙъіЦ»ъ№№НЁ№эЦКСәИЪЧКөД·ҪКҪҙУЖдЛы»ъ№№ИЪИлЧКҪрЈ¬ҙУҙъіЦ·ҪКЦЦРҪУ»ШҙъіЦИҜЎЈХвЦЦ·ҪКҪПВ¶юј¶КРіЎВтВфБҰБҝПа¶ФҫщәвЈ¬¶ФХ®КРіе»чҪПРЎЈ¬ө«КЗ¶ФЧКҪрКРіЎРиЗуҪ«»бМбЙэЎЈ

ЎЎЎЎ2. 2013Дк5ФВ·Э»щҪрН¶ЧКІЯВФ

ЎЎЎЎ№Й»мҝӘ»щЈәТФИЛОӘұҫЈ¬јбКШСЖБе·зёс»щҪрЧйәПЎЈҙУ»щҪрН¶ЧКөДҪЗ¶ИЈ¬БўЧгФЪИхёҙЛХөДұіҫ°ПВЈ¬КРіЎәЬДСҙуХЗ»тҙуөшЈ¬О¬іЦХрөҙөДҪб№№РФ»ъ»бөДЗйҝцПВЈ¬ОТГЗІЙИЎТФИЛОӘұҫЈ¬јбКШСЖБе·зёс»щҪрЧйәПөДН¶ЧКІЯВФУҰ¶ФҪб№№РРЗйЎЈ

ЎЎЎЎТФИЛОӘұҫөДСЎ»щАнДојҙТФ»щҪрҫӯАнО¬¶ИЧчОӘ»щҪрСЎФсөДәЛРДЎЈОТГЗФЪіӨЖЪөД»щҪрСРҫҝЦР·ўПЦЈ¬»щҪрҫӯАнКЗҫц¶Ё»щҪрТөјЁұнПЦөД№ШјьТтЛШЈ¬УЕРгөД»щҪрҫӯАн¶Ф»щҪрТөјЁөДСУРшРФЖрөҪЦШТӘЧчУГЎЈОТГЗФЪ¶Ф»щҪрҫӯАнөДБҝ»Ҝ·ЦОцЦРЈ¬ТІ·ўПЦБЛТ»ЕъУЕРгөД»щҪрҫӯАнЈ¬ЛыГЗ№ЬАнөД»щҪрЧоҙуөДМШөгКЗТөјЁіЦРшРФәГЈ¬АъҫӯІ»Н¬өД·зёсКРіЎЈ¬ҫщФЪН¬АаРН»щҪрЦРИЎөГБјәГөДТөјЁЎЈЧоҪьТ»ЖЪөД»щҪрҫӯАн(¶АБў№ЬАн»щҪ𳬹э2ДкөД»щҪрҫӯАн)·ЦОцЦРЈ¬№ъБӘ°ІРРТөУЕСЎөДНхЦТІЁЎў№ъМ©ҪрЕЈөД·¶өПоИЎў№г·ўәЛРДҫ«СЎөДЦмјНёХЎў»ӘұҰРВРЛІъТөөД№щЕф·ЙЎўјОКөСРҫҝҫ«СЎөДХЕҸ|Ўў»гМнё»јЫЦөҫ«СЎөДіВПюПиөИҫщИЎөГБЛҪПёЯөД·ЦКэЎЈФЪДҝЗ°ёҙФУөДҫӯјГ»·ҫіПВЈ¬Н¶ЧК№ЬАнДЬБҰН»іцЎўАъҫӯІ»Н¬өД·зёсКРіЎЎўұ»КРіЎЦӨГчөД»щҪрҫӯАнКЗОТГЗКЧСЎөД¶ФПуЎЈТФ№ъБӘ°ІУЕСЎРРТөөДНхЦТІЁОӘАэ(ҪцКЗЛөГчёГАа»щҪрҫӯАнөДМШөгЈ¬І»ЧчОӘН¶ЧКҪЁТй)Ј¬1996ДкЖрҙУКВЦӨИҜСРҫҝЈ¬СРҫҝ»эөнЙоәсЈ¬ЖдН¶ЧК·зёсОӘЙЖУЪЎ°ЧФЙП¶шПВЎұХҫФЪәк№ЫҪЗ¶И°СОХРРТөН¶ЧК»ъ»бЈ¬ёЁЦ®ТФЎ°ЧФПВ¶шЙПЎұөДёц№Йҫ«СЎМбЙэТөјЁЈ¬ІЦО»ІЯВФОИҪЎЈ¬СЖБеЕдЦГ·зёсГчПФЎЈФш№ЬАнИэЦ»»щҪ𣬹ЬАнЖЪјдТөјЁҫщФЪН¬АаРН»щҪрЦРЕЕГыЗ°20%ЧуУТЈ¬ПЦ№ЬАн№ъБӘ°ІУЕСЎРРТөЈ¬ГҝДкТөјЁұЈіЦН¬АаРН»щҪрЗ°20%ЎЈ

ЎЎЎЎОТГЗФЪСЎФсУЕРгөД»щҪрҫӯАнәуЈ¬ҪшРР·зёсҙоЕдКЗПВТ»ІҪЦШөг№ӨЧчЈ¬ФЪПЦҪЧ¶ООТГЗҪЁТйІЙИЎСЖБе·зёсЕдЦГ»щҪрЧйәПЈ¬№ЛГыЛјТеЈ¬өН№АЦөјЫЦөәНёЯіЙіӨ·зёсөД»щҪрјжҫЯЎЈКЧПИОТГЗ»Ш№ЛПВ2013ДкТФАҙөД»щҪрТөјЁМШХчЈәФЪіЦРшҫӯјГИхёҙЛХПВЈ¬іЙОӘіЙіӨ№Й»оФҫөДКўСзЈ¬КРіЎіКПЦөдРНөДҪб№№РФ»ъ»бЈ¬іЙіӨ№ЙәНјЫЦө№ЙөДТзјЫІ»¶ПА©ҙуЈ¬Ҫб№№»Ҝ·Ц»ҜИХЗчСПЦШЈ¬ҙУҪсДкТФАҙөД»щҪрТөјЁТІМеПЦБЛХвТ»өгЈ¬ҪШЦБ2013Дк4ФВ26ИХЈ¬№ЙЖұРН»щҪрЦРТөјЁЕЕГыөЪТ»өД»щҪрҫ»ЦөАЫјЖЙПХЗ27.14%Ј¬¶шТөјЁЧоІоөД»щҪрҫ»ЦөАЫјЖПВөш11.74%ЎЈҝЙјыҪсДкТФАҙіЙіӨ°еҝйКЗәОөИөД·иҝсЎЈ·иҝсЦ®әуКЗҫщЦө»Ш№йЈ¬¶юјҫ¶ИПы·СіЙіӨ°еҝйәНЦчМв°еҝйФЪТ»јҫ¶И»сөГҪПҙуөДі¬¶оКХТжәуҝЙДЬ»біцПЦҫщЦө»Ш№йөДөчХы·зПХЈ¬Ж«іЙіӨ·зёс»щҪр¶МЖЪ»біцПЦҪПҙуөДТөјЁІЁ¶ҜЎЈҙУ¶юјҫ¶ИДЛЦБИ«ДкАҙҝҙЈ¬іЗХт»ҜЎўПы·СіЙіӨәНҙуҝЖјј°еҝй·ыәПёДёпЎўҫӯјГЧӘРНҙҘ·ўөДЦчМвН¶ЧК»ъ»бЈ¬ёГАаЦчМв»тҪ«КЗ№бі№И«ДкөДЦчМвЈ¬іЙіӨ·зёс»щҪрөчХыёшУиОТГЗВтИлөД»ъ»бЎЈҙЛНвЈ¬»щҪрҫӯАнСЎ№ЙДЬБҰФЪИхКЖёҙЛХөДҫӯјГЦРХГПФУЕКЖЈ¬ЙЖУЪЧФПВ¶шЙПСЎ№ЙөД»щҪр»сИЎі¬¶оКХТжДЬБҰФ¶Ф¶ёЯУЪЙГіӨЧФЙП¶шПВН¶ЧКөД»щҪрЎЈ

ЎЎЎЎ5ФВ·Эәк№ЫҫӯјГјМРшИхёҙЛХөДёсҫЦОҙұдЈ¬јМРш№ШЧўСЎ№ЙДЬБҰЗҝөД»щҪрҫӯАн№ЬАнөД»щҪрЎЈёщҫЭәЈНЁ·зёсПд(ҪцҝјІміЙБўВъ2ДкөД»щҪрІъЖ·)Ј¬іЙіӨ·зёсұИҪПГчПФЗТ№ЬАнИЛХыМеДЬБҰН»іцөД»щҪрУРЈә»ӘұҰРЛТөІъТөЎў№г·ўәЛРДЎў№г·ўҫЫИрЎўіӨРЕЛ«АыЎў»гМнё»ГсУӘ»оБҰЎўЕ©ТшРРТөіЙіӨЎўТшәУҙҙРВіЙіӨөИЎЈ

ЎЎЎЎ¶ФУЪјЫЦө·зёс»щҪрОТГЗҪЁТйСЎФсРРТөЕдЦГПа¶ФҫщәвЎўіӨЖЪТөјЁУЕРгөД»щҪрЖ·ЦЦЈ¬АэИз»гМнё»јЫЦөҫ«СЎЎўҪЁРЕәЛРДҫ«СЎЎў№вҙуәмАыЎўЦРЕ·јЫЦө·ўПЦөИөИЎЈ

ЎЎЎЎQDIIЈәјМРш№ШЧўЦчТӘН¶ЧКГА№ЙТФј°Е©ТөЦёКэЦчМвQDII»щҪрЎЈГА№ъҫӯјГјМРшёҙЛХұИҪПИ·¶ЁЎЈОТГЗЦШөг№ШЧўТФГА№ъКРіЎОӘЦчТӘН¶ЧКұкөДөДQDII»щҪрЈ¬АэИзёъЧЩДЙЛ№ҙпҝЛ100ЎўұкЖХ500өДЦёКэРНQDIIЎЈБнНвҙУЧКІъЕдЦГөДҪЗ¶ИЈ¬Н¶ЧКЗшУтұИҪП·ЦЙўЎўТФіЙКмКРіЎОӘЦчТӘН¶ЧКұкөДөДЕ©ТөЦчМвРНQDII»щҪрАэИз№г·ўұкЖХИ«ЗтЕ©ТөЦёКэТІКЗЦШөг№ШЧўөДН¶ЧКұкөДЎЈ

ЎЎЎЎХ®ИҜ»щҪрЈәја№ЬХюІЯАЫ»э·зПХТтЛШЈ¬өИҙэУТІаҪйИл·АУщРФХ®»щЎЈ4ФВНЖ¶ҜХ®КРЙПРРөДТтЛШІ»ҙжФЪСУРшРФЈ¬ја№Ь·зұ©¶ФУЪХ®КРөДУ°ПмІўОҙЦХҪбЈ¬ёчАаХюІЯҝЙДЬіЦРшНЖіцЈ¬ОҙАҙёЯёЬёЛФЛЧчөДН¶ЧКДЈКҪДСТФСУРшЈ¬өНЖАј¶РЕУГХ®АыІоҝЙДЬіцПЦЗчКЖРФА©ҙуЈ¬ёЯЖАј¶РЕУГХ®ФтҙжФЪөшіцАҙөДҪ»ТЧРФ»ъ»бЎЈИхёҙЛХәННЁХНјыөЧТАҫЙКЗҙуёЕВККВјюЈ¬»щұҫГжТтЛШІўІ»Ц§іЦХ®КРЦРЖЪПт¶аЈ¬өұЗ°Х®КРөДЦчМвИФФЪУЪіЦУРЖЪКХТж¶ш·ЗЧКұҫАыөГЈ¬№ШЧўПВ°лДкНЁХНЙПРРәуЛщҝЙДЬіцПЦөДН¶ЧК»ъ»бЎЈЙРОҙИліЎөДН¶ЧКХЯҝЙТФККөұ№ЫНыөИҙэУТІа»ъ»бЈ¬·ЦЕъВтИлКЗёцІ»ҙнөДСЎФсЈ¬ҫЯМеҝЙІОҝјТФПВБҪМхСЎ»щВЯјӯЈә

ЎЎЎЎ1ЎўҙуАаЧКІъЕдЦГДЬБҰҪПЗҝөД»щҪрЎЈХвАаІъЖ·ІЩЧчҪПОӘБй»оЈ¬КРіЎГфёРРФЗҝЈ¬ДЬ№»ј°Кұ°СОХ·зёсөДЗР»»Ј¬іӨЖЪТөјЁБјәГЎЈН¶ЧКХЯҝЙТФІОХХәЈНЁ№ЙХ®·зёсАЧҙпЈ¬СЎФсТ»Р©ЧЫәПөГ·ЦҪПёЯЎўАЧҙп¶аұЯРОГж»эҪПҙуөДІъЖ·ЎЈ

ЎЎЎЎ2ЎўТФіЦУРЖЪКХТжОӘЦчЈ¬ЦШЕд¶МҫГЖЪ+ЦРөНЖАј¶РЕУГХ®өД»щҪрЎЈХвАаІъЖ·АыВК·зПХҪПөНЈ¬Н¬КұөҪЖЪКХТжВКМṩБЛҪПёЯөД°ІИ«ұЯјКЎЈН¶ЧКХЯҝЙТФК№УГәЈНЁҫГЖЪ-РЕУГ·зёсПдЈ¬МфСЎҝҝЧуПВҪЗөДІъЖ·Ј¬И»әуФЩ»щУЪЧоРВјҫұЁЦШІЦЧйәПөҪЖЪКХТжВКёЯөНЈ¬СЎФсЕЕГыҝҝЗ°өДЖ·ЦЦЎЈ

ЎЎЎЎ»хұТ»щҪрЈә»хұТРН»щҪрФЪөұЗ°ҫӯјГҪЧ¶ОКХТжЗч»әЈ¬ИФКЗБјәГөДПЦҪр№ЬАн№ӨҫЯЎЈ

ЎЎЎЎОТГЗ¶Ф»эј«РНЎўОИҪЎРНТФј°ұЈКШРНИэАаІ»Н¬·зПХіРКЬДЬБҰөДН¶ЧКХЯёшУиЧКІъЕдЦГұИАэөДҪЁТйЎЈОТГЗёшУиХвИэАаН¶ЧКХЯФЪИЁТжАа»щҪр(°ьә¬№ЙЖұЎў»мәПРН»щҪрТФј°Ҫ»ТЧРН»щҪр)Т»ёцЕдЦГұИАэЗшјдЈ¬·ЦұрОӘ»эј«РНЕдЦГЗшјд60-100%Ј»ОИҪЎРФ30-80%Ј¬ұЈКШРН10-40%Ј¬ИЁТжАаЧКІъҫщәвЕдЦГұИАэ·ЦұрОӘ80%Ўў55%әН25%ЎЈөұОТГЗЕР¶ПКРіЎЙПХЗёЕВКҪПҙуКұЈ¬ОТГЗ»бФЪИЁТжАа»щҪрЙПЕдЦГҪПёЯөДұИАэЈ¬·ҙЦ®ФтҪөөНұИАэЎЈ

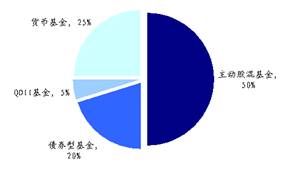

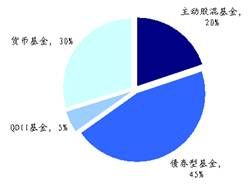

ЎЎЎЎ5ФВ·ЭЧКІъЕдЦГұИАэјМРшұкЕдИЁТжАаЧКІъЎЈ

ЎЎЎЎЁ№ »эј«РНН¶ЧКХЯЈәЕдЦГ80%өДИЁТжАа»щҪрәН10%өДХ®ИҜРН»щҪрәН10%өД»хұТРН»щҪрЈ¬ЖдЦРИЁТжАа»щҪрЦРЦчТӘТФ№ъДЪЦч¶ҜРН№ЙЖұ»мәПРН»щҪр(70%)әНQDII»щҪр(10%)ОӘЦчЎЈ

ЎЎЎЎЁ№ ОИҪЎРНН¶ЧКХЯЈәЕдЦГ55%өДИЁТжАа»щҪрЎў20%өДХ®ИҜРН»щҪрәН25%өД»хұТКРіЎ»щҪрЎЈЖдЦРИЁТжАа»щҪрЦРЦчТӘТФ№ъДЪЦч¶ҜРН№ЙЖұ»мәПРН»щҪр(50%)әНQDII»щҪр(5%)ОӘЦчЎЈ

ЎЎЎЎЁ№ ұЈКШРНН¶ЧКХЯЈәЕдЦГ25%өДИЁТжАа»щҪрЎў45%өДХ®ИҜРН»щҪрәН30%өД»хұТКРіЎ»щҪрЎЈЖдЦР25%өДИЁТжАа»щҪр°ьАЁ20%өДЦч¶ҜРН№ЙЖұ»мәПРН»щҪрәН5%өДQDII»щҪрЎЈ

|

|

||||||

|

ЎЎЎЎ4. НЖјц»щҪр

ЎЎЎЎНЁ№э¶Ф»щҪрАъК·ұнПЦҪшРР·ЦОцЈ¬ІўҪбәП¶ФОҙАҙКРіЎЧЯКЖөДСРЕРЈ¬ОТГЗСЎФсЦШөг№ШЧўөД»щҪрЧйәПЈ¬¶ФУЪН¬Т»»щҪр№«ЛҫН¬Т»АаРН»щҪрЦ»СЎФсТ»Ц»»щҪрЎЈ

ЎЎЎЎ2013Дк5ФВ·ЭЦШөг»щҪрЈә

ЎЎЎЎ№ЙЖұ»мәПРН»щҪрЈәЦРЕ·јЫЦө·ўПЦЎўЙПН¶РРТөВЦ¶ҜЎўМ©ҙпәмАыПИ·жЎў»гМнё»јЫЦөҫ«СЎЎў№ъМ©ҪрЕЈЎўҪ»ТшіЙіӨЎў№г·ўәЛРДҫ«СЎЎўјОКөСРҫҝҫ«СЎЎў№ъБӘ°ІУЕСЎРРТөЎўРЛТөЙз»бФрИОЎЈ

ЎЎЎЎҝӘ·ЕКҪХ®ИҜРН»щҪрЈәДП·Ҫ¶аАыФцЗҝЎў№ъБӘ°ІөВКўФцАыЎЈ

ЎЎЎЎ»хұТ»щҪрЈә»ӘПДПЦҪрЎў№г·ў»хұТЎЈ

ЎЎЎЎQDII»щҪрЈә№г·ўұкЖХИ«ЗтЕ©ТөЦёКэЎўҙуіЙұкЖХ500Ўўё»№ъИ«Зт¶Ҙј¶Пы·СЖ·Ўў№ъМ©ДЙЦё100

| ұн1НЖјцЧйәП | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ЧКБПАҙФҙЈәәЈНЁЦӨИҜҪрИЪІъЖ·СРҫҝЦРРДЈ¬ЧўЈәҪШЦБ2013.4.26 |

ЎЎЎЎ»щҪрөгЖАЈә

ЎЎЎЎЦРЕ·јЫЦө·ўПЦЈәёГ»щҪрЙЖУЪЧФПВ¶шЙПНЪҫтУЕЦКіЙіӨРФёц№ЙЈ¬БўЧгСЎ№ЙЈ¬өӯ»ҜЧКІъЕдЦГЈ¬СЎ№ЙДЬБҰН»іцЈ¬СЎ№ЙКУҪЗ¶АөҪЈ¬СЎ№ЙМ¬¶ИСПҪчЙуЙчЎЈҙЛНвЈ¬·ЦЙўН¶ЧКЈ¬ЗТ»»КЦВКН¬ТөЖ«өНЎЈөӯ»ҜЧКІъЕдЦГөДІЯВФәНОИҪЎөДІЩЧч·зёсК№»щҪрДЬ№»ККУҰ№жДЈөДФціӨЎЈ

ЎЎЎЎЙПН¶РРТөВЦ¶ҜЈәЙПН¶РРТөВЦ¶Ҝ»щҪрҫӯАн·лёХПЦИОЙПН¶ДҰёщ»щҪрөДН¶ЧКЧЬјаЈ¬јжИОЙПН¶РРТөВЦ¶ҜәНЙПН¶Л«ПўөД»щҪрҫӯАнЎЈ·лёХФшөЈИО»ӘұҰҙуЕМҫ«СЎәН»ӘұҰКХТжФціӨөД»щҪрҫӯАнЈ¬АъК·№ЬАн»щҪрТөјЁН»іцЈ¬·лёХСЎ№ЙДЬБҰН»іцЈ¬Ж«°®ЦРҙуЕМА¶іп№ЙЈ¬ҪПЙЩҪшРРҙуАаЧКІъЕдЦГЎЈ

ЎЎЎЎМ©ҙпәмАыПИ·жЈә»щҪрАъК·ТөјЁУЕТмЈ¬іЦРшРФәГЈ¬Н¶ЧК·зёсБй»оЈ¬»эј«ФсКұЈ¬»эј«ҪшРРРРТөЕдЦГЈ¬ёц№ЙСЎФсҙУјЫЦөҪЗ¶Иіц·ўЈ¬СЎФс°ІИ«ұЯјКҪПёЯөДіЙіӨ№ЙЎЈ»щҪрҫӯАнБә»ФАъК·№ЬАн»щҪрҫӯСй·бё»ЗТ№ЬАнТөјЁБјәГЎЈ

ЎЎЎЎ№г·ўәЛРДҫ«СЎЈә»щҪрЦРіӨЖЪТөјЁБјәГЈ¬¶МЖЪҙжФЪТ»¶ЁІЁ¶ҜЎЈН¶ЧКФЛЧчЙПЈ¬Бй»оРРТөЕдЦГЈ¬»эј«СЎ№ЙЈ¬ХыМеО¬іЦҪПёЯІЦО»Ј¬ҪшРРОВәНөчХыЈ¬ФЪЙПХЗј°ХрөҙКРіЎЈ¬іЙіӨЎў·ЗЦЬЖЪј°ЖҪәв·зёсКРіЎЦРУРіцЙ«ұнПЦЎЈФЪЧоРВТ»ЖЪәЈНЁ»щҪрЖАј¶ЦР»сОеРЗј¶ЎЈ

ЎЎЎЎ№ъМ©ҪрЕЈЈә№ъМ©ҪрЕЈҙҙРВіӨЎўЦРЎў¶МЖЪҫщұнПЦУЕТмЈ¬ІўЗТұЈіЦБјәГөДОИ¶ЁРФЎЈ»щҪрөДСЎ№ЙДЬБҰҪПЗҝЈ¬ЧўЦШЧФПВ¶шЙПНЪҫтёц№ЙЈ¬јж№ЛөН№АЦөөДҙуЕМА¶іпј°УҜАыФціӨДЬҫӯКЬКұјдҝјСйөДіЙіӨ№ЙЎЈ

ЎЎЎЎҪ»ТшіЙіӨЈә»щҪрҫӯАнН¶ЧКДЬБҰҪПЗҝЈ¬Н¶ЧККУТ°ҪПҝӘА«Ј¬АъК·№ЬАн»щҪрТөјЁұнПЦН»іцЎЈЖ«°®ЦРҙуЕМіЙіӨ№ЙЈ¬ЧўЦШ№«ЛҫЦКөШЈ¬іЦ№ЙјҜЦР¶ИҪПёЯЎЈҙУЙз»б·ўХ№ЗчКЖөДҙу·ҪПт°СОХРРТө·ўХ№З°ҫ°әН·ўХ№ҝХјдЈ¬¶ФПё·ЦРРТөҪшРРЙоИлСРҫҝЈ¬РРТөЕдЦГПа¶ФҫщәвЈ¬өӯ»ҜФсКұЎЈ

ЎЎЎЎ»гМнё»јЫЦөҫ«СЎЈә»щҪрҫӯАніВПюПиН¶ЧК№ЬАнДЬБҰН»іцЈ¬РРТөЕдЦГҫщәвЈ¬¶ФЦЬЖЪРРТөІЁ¶ОІЩЧчІ©ИЎ¶МЖЪКХТжЈ¬ЙЖУЪҙУ·зПХКХТжЖҘЕдәН»щұҫГжіц·ўСЎФсЦОАнҪб№№НкЙЖЎў№АЦөәПАнЎўТөјЁФціӨОИ¶ЁөДЙПКР№«Лҫ№ЙЖұЎЈ»щҪрТөјЁіЦРшРФәГЈ¬ЦРіӨЖЪТөјЁБјәГЎЈ

ЎЎЎЎјОКөСРҫҝҫ«СЎЈәіӨЎўЦРЎў¶МёчЖЪТөјЁОИ¶ЁЈ¬іЦРшРФәГЎЈ»щҪрҫӯАнХЕҸ|ПИЙъЙГіӨЦР№ЫІЯВФУЕСЎРРТөЈ¬ҪбәПәк№ЫҫӯјГЧҙҝцЎўРРТөРиЗуөИҫ«СЎҙҰФЪЙПЙэЖЪЎўРиЗуОИ¶ЁөДРРТөЎЈХҪВФіЦУРОИҪЎіЙіӨёц№ЙЈ¬ЧўЦШЧФЙП¶шПВУлЧФПВ¶шЙППаҪбәПЎЈөӯ»ҜФсКұОӘЦчЈ¬ПөНіРФПВөш·зПХЦРјхІЦ№ы¶ПЎЈ

ЎЎЎЎ№ъБӘ°ІУЕСЎРРТөЈә№ъБӘ°ІУЕСЎРРТө»щҪрЙЖУЪЎ°ЧФЙП¶шПВЎұХҫФЪәк№ЫҪЗ¶И°СОХРРТөН¶ЧК»ъ»бЈ¬ёЁЦ®ТФЎ°ЧФПВ¶шЙПЎұөДёц№Йҫ«СЎМбЙэТөјЁЎЈ»щҪрҫӯАнСРҫҝ»эөнЙоәсЈ¬АъК·Н¶ЧКТөјЁіЦРшУЕРгЎЈ»щҪрН¶ЧК·зёсОИҪЎЈ¬әЛРДЕдЦГТФПы·СЖ·әНёЯіЙіӨРФёц№ЙОӘЦчЎЈ

ЎЎЎЎРЛТөЙз»бФрИОЈәёГ»щҪрЦРіӨЖЪТөјЁҪПУЕЈ¬2012ДкТөјЁУРЛщМбЙэЎЈІЦО»Па¶ФОИ¶ЁЈ¬РРТөЕдЦГЖ«ЦШЦЬЖЪәНПы·СЎЈёГ»щҪр·зёсПа¶ФЦРРФЈ¬јЫЦөРРТөәНҙуПы·СРРТөҫщУРіЦ№ЙЙПјҜЦР¶ИҪПёЯЎў»»КЦВКөНЎЈ

ЎЎЎЎ№ъМ©ДЙЦё100ЈәЦчТӘёъЧЩДЙЛ№ҙпҝЛ100ЦёКэЈ¬Н¶ЧКұкөДОӘNasdaq-100ЦёКэіЙ·Э№ЙЎўТФNasdaq-100ЦёКэОӘН¶ЧКұкөДөДЦёКэРН№«Дј»щҪр(°ьАЁETF)Ј¬КЗҪПәГөД·ЦЙў№ъДЪПөНіРФ·зПХөД№ӨҫЯЎЈ

ЎЎЎЎҙуіЙұкЖХ500ЈәЦчТӘН¶ЧКУЪұкЖХ500өИИЁЦШЦёКэіЙ·Э№ЙЈ¬КЗҪПәГөД·ЦЙў№ъДЪПөНіРФ·зПХөД№ӨҫЯЎЈ

ЎЎЎЎё»№ъИ«ЗтПы·СЖ·Јәұҫ»щҪрЦчТӘН¶ЧКУЪИ«Зт¶Ҙј¶Пы·СЖ·Па№Ш№«ЛҫөД№ЙЖұЈ¬ЧўЦШёц№ЙСЎФсЈ¬°СЦШөг·ЕФЪ№АЦөУРҪПәГ°ІИ«ұЯјКЈ¬ЦРіӨЖЪҫЯұёТ»¶ЁіЙіӨҝХјдөД№«ЛҫЙПЎЈөШУтЕдЦГЙПұИҪПҫщәвЈ¬ТФГА№ъЎўЕ·ЦЮОӘЦчЈ¬јж№ЛПгёЫЙПКРөДТ»Р©¶Ҙј¶Пы·С№ЙЖұЎЈ

ЎЎЎЎ№г·ўұкЖХИ«ЗтЕ©ТөЦёКэЈәұҫ»щҪрОӘЦёКэРН»щҪрЈ¬ұкөДЦёКэОӘұкЖХИ«ЗтЕ©ТөЦёКэЈ¬ёГЦёКэіЙ·Ц№ЙУЙИ«ЗтЧоҙуөД24јТЕ©ТөБмУтөДЙПКР№«ЛҫЧйіЙЈ¬іЙ·Ц№ЙКЗЕ©ТөІъТөБҙЦРҫЯУРҫәХщУЕКЖөДБъН·ЖуТөЈ¬°ьАЁВў¶ПЧКФҙөД»Ҝ·КЖуТөЈ¬Е©Тө»щТт№ӨіМ№«ЛҫЈ¬КЬТжУЪПы·СөДЖ·ЕЖКіЖ·ЙъІъі§ЙМәНЕ©ТөЧ°ұёөДЦЖФмЙМөИЎЈ

ЎЎЎЎДП·Ҫ¶аАыФцЗҝЈәІъЖ·іЙБўТФАҙАъК·ТөјЁҪПәГЈ¬өұЗ°ЕдЦГҪПёЯұИАэөДёЯПўРЕУГХ®Ј¬Н¬КұЧйәПҫГЖЪЦРөИЖ«¶МЈ¬ҝЙМṩОИ¶ЁөДЖұПўКХТжЎЈҙЛНвЈ¬»щҪрҫӯАн¶ФҝЙЧӘХ®өДН¶ЧКЖ«әГұЈіЦБЛТ»¶ЁөДҪш№ҘРФЎЈ

ЎЎЎЎ№ъБӘ°ІФцАыЈә»щҪрҫӯАнИОЦ°ОИ¶ЁЈ¬АъК·ТөјЁБјәГЈ¬ІЩЧч·зёсЙПЗгПтУЪЦРөНЖАј¶РЕУГХ®ЎЈ¶ФУЪПыј«РНН¶ЧКХЯ¶шСФЈ¬ҪПёЯөДЖұПўКХТжМṩБЛ°ІИ«ұЯјКЈ¬јҙК№ОҙАҙКРіЎАыВКЙПЙэЈ¬ТІДЬҪПәГөДІ№іҘҫ»јЫЛрК§Ј¬ККәПФЪИхёҙЛХ»·ҫіПВіӨЖЪіЦУРЎЈ

ЎЎЎЎ№г·ў»хұТЈәіӨЦР¶МЖЪТөјЁҫщҪПН»іцөДПЦҪр№ЬАн№ӨҫЯЎЈ

ЎЎЎЎ»ӘПДПЦҪрЈә»щҪрАъК·ТөјЁОИ¶ЁРФҪПәГЈ¬МṩБјәГөДПЦҪр№ЬАн№ӨҫЯЎЈ

РВАЛЙщГчЈәРВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- ЛжКұЛжөШХТҝХО»ЈәХТЧщО»

- ІдНшАыЖчЈәWiFiГв·СНЁ

- СЎЧщО»№әУ°ЖұЈәИ«№ъУ°С¶

- ВГУОіцРРұШұёЈәІКә繫Ҫ»

- КўҙуАҙП®ЈәОТҪРMT

- ИГИЛОЮ·ЁЧФ°ОЈәј«ЛЩЛнөА

- ¶АТ»ОЮ¶юЈәУўРЫУл№ЦКЮ

- ЦёјвЙПөДХҪХщЈәБъНхЦ®ХҪ

- ТэБмЧоINНж·ЁЈәГАНјРгРг

- ВГНҫУАОЮЗоҫЎЈәЗоУОҪхДТ

- ИГҫұЧөёьКжККЈәҫұЧөДгәГ

- »№ДъҪЎҝөЛҜГЯЈәҙЯГЯҙуКҰ

- ХьҫИИ«ИЛАаЈәҪ©К¬ИХјЗ

- ҙ«ЛөЦРөД№Ұ·тЈә№Ұ·тҙ«Жж

- јтөҘ¶АМШЈәҝҙІ»јыөДГ°ПХ

- ҝЁНЁД§»ГМвІДЈәРЎРЎІҝВд

- 2013ҙуРНҪЎЧЯ»о¶Ҝ

- 2013Сп·«ЦҫФёХЯ»Ш·Г»о¶Ҝ

- Сп·«јЖ»®2013ҙәБоУӘ

- Л®Бў·ҪЦР№ъ№«ТжЖҪМЁ

- №«Тж№гёжЙијЖҙуИьұЁГы

- ІОУлУРҪұөчІйУ®ipadmini

- ПтЙҪЗшС§ЙъҫиФщКйЦъіЙіӨ

- °®РД°пЦъЙҪЗшИұР¬¶щНҜ

- Ж¶А§¶щНҜНјКйЖҜБчПдПоДҝ

- ёЈМШЖыіө»·ұЈҪұ

- Е®НҜИЁТжұЈ»ӨИ«ЗтРР¶Ҝ

- ұјіЫЧФИ»ұЈ»ӨПоДҝ

- јСДЬПЈНыРЎС§Й«ІКҪМКТ

- ҝЁ·тПЈНыіш·ҝ

- ёҫ»щ»бДёЗЧ°ьУК»о¶Ҝ

- 2013ЙПәЈіөХ№4ФВҝӘД»

- Ў¶ПЙПАКАҪзЎ·ҢЕЛҝМШИЁҝЁ

- Ў¶»ӯЖӨКАҪзЎ·РВАЛМШИЁҝЁ

- Ў¶ЗзҝХОпУпЎ·MTЦ®БУИЛұдЙнҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶ЙсОдЎ·РВАЛМШИЁАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ