єГВт»щЅрЈєХ®КРХуНґ ¶МЖЪ№ЫНы

ЎЎЎЎєГВт»щЅрСРѕїЦРРДСРѕїФ±ЈєВ¬Со

ЎЎЎЎХ®ИЇКРіЎґЛґОµД·АКи¶ВВ©·з±©ТСѕіЙОЄЧК±ѕКРіЎѕЫЅ№µДєЛРДЎЈЅьИХЈ¬СлРРХЩјЇ¶ајТТшРРёєФрИЛ»бН¬ЙујЖКрЎў№«°ІІїµИ¶аІїГЕёєФрИЛХЩїЄ»бТйЈ¬МЦВЫЙМТµТшРРФЪХ®КРТµОсЦРµДДЪїШОКМвЎЈСлРРТ»·ЅГжЦјФЪО¬ОИТшРРјдХ®ИЇКРіЎЈ¬БнТ»·ЅГжТІФЪМЅМЦТФ±ыАаХЛ»§ЦОАнОЄЦШµгµДёДёпДЪИЭЎЈЖдКµЈ¬ОЮВЫКЗ¶ФґъіЦКВјюµДµчІй»№КЗ¶Ф±ыАаХЛ»§µДОґАґёДёпЈ¬¶јЦ»КЗХ®ИЇКРіЎХы¶ЩµДТ»ёцЎ°ЖґНјЎ±ЎЈОТГЗІ»·БПИ»Ш№ЛТ»ПВ№эИҐ°лДкјд¶ФХ®ИЇКРіЎУ°ПмЅПґуµДЦШТЄХюІЯµДіцМЁЎЈ

ЎЎЎЎ2012Дк12ФВЈ¬463єЕОДјюЎ¶№ШУЪЦЖЦ№µШ·ЅХюё®ОҐ·ЁОҐ№жИЪЧКРРОЄµДНЁЦЄЎ·іцМЁЈ¬·ўІјµДЦчТЄДїµДКЗ¶ФЦШРВМ§Н·µДХюРЕєПЧчЅшРРµгЙІЈ¬ЦШµгКЗМбРСУлЅшТ»ІЅ№ж·¶µШ·ЅХюё®µДИЪЧКРРОЄЈ¬±ЬГвОҐ№жОҐ·ЁИЪЧКЎЈОДјюЦчТЄХл¶ФµДКЗµШ·ЅХюё®УлІЖОс№«ЛѕЎўРЕНР№«ЛѕЎўЅрИЪЧвБЮ№«ЛѕµИ·ЗТшРРЅрИЪ»ъ№№µДєПЧчТµОсЎЈ2013Дк3ФВЈ¬8єЕОДЎ¶№ШУЪ№ж·¶ЙМТµТшРРАнІЖТµОсН¶ЧКФЛЧчУР№ШОКМвµДНЁЦЄЎ·ФтКЗ¶ФТшРРЧКЅріШЦР·З±кХ®ИЁЧКІъЅшРРЗеАнЎЈ№ж¶ЁАнІЖІъЖ·У¦УлН¶ЧКЧКІъТ»Т»¶ФУ¦Ј¬ІўМбіцБЛАнІЖН¶ЧКЧКІъН¶ПтРЕґыАаµД±ИАэПЮЦЖЎЈ2013Дк4ФВЈ¬Ў¶2013ДкЕ©ґеЦРРЎЅрИЪ»ъ№№ја№Ь№¤ЧчТЄµгЎ·ОДјюЦРТЄЗуЕ©ґеЦРРЎЅрИЪ»ъ№№ґУСПїШЦЖЖЅМЁґыїоЈ¬іэ№ъјТЦШµгФЪЅЁРшЅЁПоДїНвЈ¬І»µГ·ў·ЕРВµДЖЅМЁґыїоЈ¬І»µГНЁ№э№єВтЖЅМЁ№«ЛѕХ®ИЇЎў¶МЖЪИЪЧКИЇЎўЦРЖЪЖ±ѕЭЎўРЕНРІъЖ·µИ·ЅКЅПтЖЅМЁ№«ЛѕМṩИЪЧКЎЈН¬ФВЈ¬10єЕОДЎ¶№ШУЪјУЗї2013µШ·ЅХюё®ИЪЧКЖЅМЁґыїо·зПХја№ЬµДЦёµјТвјыЎ·Ј¬КЧґОТЄЗуИЪЧКЖЅМЁИ«їЪѕ¶ёєХ®№ЬАнЈ¬ІўТЄЗуХ®ИЇДЙИлЖЅМЁёєХ®НіјЖ·¶ілµДН¬К±Ј¬ТІТЄЗу°СЙМТµТшРР№єВтіЦУРИЪЧКЖЅМЁ·ўРРХ®ИЇµДЙуЕъИЁПЮЙПКХЦБЧЬРРЈ¬НіТ»КЪРЕЈ¬Цр±КЙуЕъЎЈґЛОДКЗ¶Ф2012Дк463єЕОДµДЅшТ»ІЅЗї»ЇЎЈ

ЎЎЎЎЛдИ»ОТ№ъѕјГФЪ№эИҐТ»Дк°лЦРѕАъБЛ»ШВдµЅДїЗ°µДИхёґЛХёсѕЦЈ¬µ«КµМеѕјГµДИЪЧКРиЗуТАИ»ЅПЗїЈ¬±кХ®єН·З±кХ®КРіЎ¶јѕАъБЛґу·ўХ№Ј¬ЖдЦР±ШИ»ТІСЬЙъіцґуБїОКМвЎЈЅьЖЪГЬјЇіцМЁµД¶Ф±кХ®єН·З±кХ®µД№ж·¶ґлК©Ј¬¶МЖЪµ±И»УРХуНґЈ¬·ЅПтИґКЗХэИ·µДЈ¬ІўїЙМбЗ°їШЦЖ·зПХµДЅшТ»ІЅА©ґуЈ¬№ж±ЬПµНіРФ·зПХµД·ўЙъЎЈѕНХ®КР¶шСФЈ¬ЙРОґУРґуµД·зПХјЇЦР±¬·ўЈ¬ја№ЬІгПЈНыНЁ№э¶а·ЅО»µДЧйєПИАґјУЗї¶ФХ®КРµДХы¶ЩєНја№ЬЈ¬МбЗ°Лш¶Ё·зПХµгЈ¬ХвТІКЗОЄОґАґХ®ИЇКРіЎµДЅЎїµ·ўХ№ЖМЖЅµАВ·ЎЈ

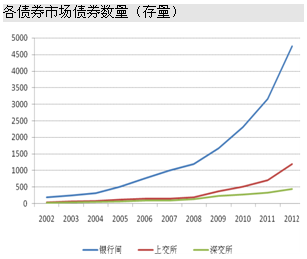

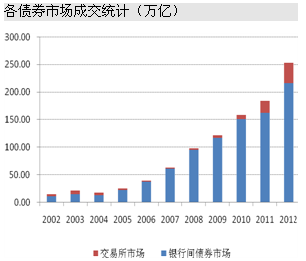

ЎЎЎЎЅьЖЪХ®Кз籩µДТ»ёцєЛРДµг±гКЗ±ыАаХЛ»§ЛщЙжј°µДАыТжКдЛНЎЈОТ№ъµДХ®ИЇКРіЎЦчТЄУРБЅёцЈ¬Т»ёцКЗТшРРјдХ®ИЇКРіЎЈ¬БнТ»ёцКЗЅ»ТЧЛщХ®ИЇКРіЎЎЈґУПВНјОТГЗїЙТФЗеОъїґіцЈ¬ФЪ№жДЈЙПЈ¬ТшРРјдКРіЎТ»Ц±ХјѕЭЧЕХ®ИЇКРіЎѕшґуІї·ЦКРіЎ·Э¶оЈ¬¶шЙПЅ»ЛщПа±ИЙоЅ»ЛщХ®ИЇµДґжБїТІ¶аіцЅьБЅ±¶ЎЈЅШЦБ2012 ДкµЧЈ¬ТшРРјдКРіЎґжБїХ®ИЇµДКэБїОЄ4740 Ц»Ј¬И«ДкµДЅ»ТЧБїОЄ215.49 НтТЪФЄЈ»¶шЅ»ТЧЛщКРіЎґжБїХ®ИЇµДКэБїЅцОЄН¬ЖЪТшРРјдµДИэ·ЦЦ®Т»Ј¬Ѕ»ТЧБїОЄ37.44 НтТЪФЄЎЈДїЗ°ТшРРјдКРіЎµДН¶ЧКХЯХЛ»§·ЦОЄјЧЎўТТЎў±ыИэА໧ЎЈјЧАаОЄѕЯ±ёЧКёс°мАнХ®ИЇЅбЛгґъАнТµОсµДЅбЛгґъАнИЛ»т°мАнХ®ИЇ№сМЁЅ»ТЧТµОсµДЙМТµТшРР·ЁИЛ»ъ№№Ј¬ТТАаТ»°гОЄРЕУГЙзЎў»щЅрЎў±ЈПХєН·ЗТшРРЅрИЪ»ъ№№Ј¬±ыА໧ФтґуІї·ЦОЄ·ЗЅрИЪ»ъ№№·ЁИЛЎЈ±ыАаХЛ»§УлјЧЎўТТАаХЛ»§µДЗш±рФЪУЪІ»ДЬНЁ№эЦРСлХ®ИЇЧЫєПТµОсПµНіБЄНшЅ»ТЧЈ¬±ШРлНЁ№эЅбЛгґъАнИЛАґЅ»ТЧЎЈ

ЧКБПАґФґЈєWindЈ¬єГВт»щЅрСРѕїЦРРДЈ¬КэѕЭЅШЦ№ЦБ2012Дк12ФВ31ИХ

ЎЎЎЎУЙУЪТшРРјдХ®ИЇКРіЎКфУЪіЎНвКРіЎЈ¬Х®ИЇµДСЇјЫДЈКЅёь¶аКЗНЁ№эµг¶ФµгЎўТ»¶ФТ»µДДЈКЅЈ¬ЕЕіэµфКРіЎЙПЖдЛыЧКЅрАґЅшРРЅ»ТЧЈ¬¶ш±ыАаХЛ»§УЦ±ШРлНЁ№эЅбЛгґъАнИЛАґЅ»ТЧЈ¬ХвѕНК№µГАыТжКдЛНУР»ъїЙіЛЎЈУРР©»ъ№№»тёцИЛїЙТФНЁ№эґъіЦµИКЦ¶ОЈ¬Чцґу±ыАаХЛ»§ФЪКРіЎЦРµДУ°ПмБ¦ЎЈ¶шјЧЎўТТАаХЛ»§ТІїЙТФТФЧЄТЖХ®ИЇµД·ЅКЅ¶МЖЪДЁИҐ±нДЪїчЛр»тОЄ±ыАаХЛ»§КдЛНАыТжЎЈЛдИ»ОТ№ъФшТэЅшЧцКРЙМЦЖ¶ИЈ¬µ«УЙУЪИ±·¦УРР§µД±ЬПХНѕѕ¶Ј¬ЧцКРЙМЦЖ¶ИІўГ»УРЖрµЅФ¤ЖЪµДР§№ыЎЈОґАґИзєОНЁ№эУРР§µДјЇєПѕєјЫЦЖ¶И»тЧцКРЙМЦЖ¶ИАґґтЖЖСЇјЫДЈКЅµДВў¶ПЅ«КЗја№ЬІгРиТЄЅвѕцµДДСМвЎЈґЛНвЈ¬ОТГЗїґµЅЛдИ»Н¬КфХ®ИЇКРіЎЈ¬µ«ТшРРјдХ®КРУЙСлРРја№ЬЈ¬Ѕ»ТЧЛщХ®КРФтУЙЦ¤ја»бја№ЬЎЈДЬ·сУЕ»Ї№ЬАнЦЖ¶ИЈ¬МбёЯја№ЬР§ДЬЈ¬ТІКЗРиТЄХеЧГµДµШ·ЅЎЈ

ЎЎЎЎЧЬМеїґЈ¬ЅьЖЪ·зПХКВјюЅ«ґЩК№Х®КРУРТ»ёцИҐёЬёЛµД№эіМЎЈКЧПИКЗЦч¶ЇЅµёЬёЛЈ¬ЅсДкТ»јѕ¶ИіцУЪЧКЅрГжі¬Ф¤ЖЪїнЛЙЎўѕјГёґЛХµНУЪФ¤ЖЪЎўХ®ИЇ№©РиК§євТФј°8єЕОДµИЧЫєПТтЛШµДНЖ¶ЇЈ¬Х®КРЧЯіцБЛТ»ІЁЅб№№РФРРЗйЎЈёщѕЭєГВтНіјЖЈ¬Т»јѕ¶ИХ®ИЇРН»щЅрµДЖЅѕщКХТжґпµЅ3.35%Ј¬¶шИҐДкН¬ЖЪФтОЄ1.70%ЎЈХыМеКХТжЖД·бјУЦ®Х®КР·зПХКВјюµДЖµ·ўК№µГТ»Р©»ъ№№УРЛш¶ЁАыИуµДїјВЗЎЈ¶шКХТжВК·ЅГжЈ¬ЅШЦБ4ФВ19ИХРЕУГХ®ѕщґ¦УЪµНО»Ј¬№АЦµ±Ј»¤І»№»ЎЈґЛНвЈ¬УЙУЪёчЅрИЪ»ъ№№¶јФЪЅшРР·зПХЧФІйЈ¬Из№ыУРёЬёЛі¬єП№жµДПЦПуЈ¬КЖ±Ш»бФміЙ±»¶ЇјхёЬёЛЎЈФЪИҐёЬёЛµД№эіМЦРКЬУ°ПмЧоґуµДЅ«КЗРЕУГХ®Ј¬¶шЖдЦРУИТФЦРµНЖАј¶РЕУГХ®ОЄЦчЎЈДкіхЈ¬ЦРµНЖАј¶РЕУГХ®КХТжВКПВРРЅПїмЈ¬¶шЗТ8єЕОДµДНЖіцёьКЗјУЛЩБЛі¤¶ЛІъЖ·µДПВРРЈ¬ІўґґіцДкДЪРВµНЎЈјЩИз»ъ№№іцПЦјЇМејхёЬёЛµДЗйїцЈ¬ФтїЙДЬ·ЕґуКХТжВКІЁ¶Ї·щ¶ИЈ¬ТІКЖ±Ш»б¶ФКРіЎБч¶ЇРФґшАґіе»чЈ¬

ЎЎЎЎґУХ®ИЇКХТжВКЧЯКЖїґЈ¬ЧФ4ФВ16ИХКВјюЖШ№вТФАґЈ¬ЅШЦБ4ФВ24ИХЈ¬1-5ДкЖЪµДAAј¶РЕУГХ®ЙПХЗБЛ25BPЈ¬¶шёЯµИј¶Ж·ЦЦИзAAAј¶ТІУР15-20BPµДЙПРРЎЈЧКЅрГжЈ¬ТшРРјд7МмЦКСєКЅ»Ш№єАыВКґУ3.0%ґЪЙэµЅБЛ4.7%Ј¬¶шЅ»ТЧЛщR-007»Ш№єАыВКёьКЗФЪЕМЦРґМЖЖ5%µДёЯЛ®О»ЎЈИҐёЬёЛ»тХЯЛµХ®ИЇЧФІй»№КЗФЪєЬґуіМ¶ИЙПУ°ПмµЅБЛКХТжВКµДІЁ¶ЇєНКРіЎµДХыМеЧКЅрАыВКЎЈґЛНвЈ¬ЧЄХ®КРіЎТІКЗ¶аЦ»Ж·ЦЦµДµш·щґуУЪХэ№ЙЈ¬ЛµГчХ®КР¶МЖЪґ¦УЪТ»ёцЖ«ИхµД»·ѕіЎЈ

ЎЎЎЎја№ЬІгГжЈ¬јМ4ФВ24ИХСлРРХЩјЇ¶ајТТшРРёєФрИЛїЄ»бМЦВЫАыТжКдЛНµгµДєЛРД±ыАаХЛ»§µДИЎПы»тЙэј¶НвЈ¬4ФВ25ИХЈ¬ЦРХ®µЗ№«ЛѕФЭНЈРЕНРІъЖ·ЎўИЇЙМЧК№ЬЎў»щЅрЧЁ»§їЄБўТшРРјдХЛ»§ЎЈ±нГжЙПїґЈ¬ХвР©ґлК©їП¶Ё»б¶ФХ®ИЇКРіЎґшАґХуНґЎЈµ«ґУі¤Ф¶·ўХ№АґЛµЈ¬ДїЗ°ЦР№ъХ®КРОЮВЫКЗґУМеБї»№КЗґУІъЖ·µД¶аСщРФЅЗ¶ИАґЛµєНЕ·ГА»№УРІоѕаЎЈМбЗ°ЗеІйЗ±ФЪµД·зПХµгЈ¬ОЮТЙОЄТФєуХ®КРµДґу·ўХ№ґтПВјбКµ»щґЎЎЈґУјёёцПё·ЦµгїґЈ¬СлРРФЪТЄЗуЙМТµТшРРКµК©ДЪІїЧФІйЈ¬·А·¶Х®ИЇЅ»ТЧ·зПХµДН¬К±ТІ±нМ¬Ѕ«№ж·¶ґъіЦТµОс¶ш·ЗИЎПыЎЈїЙТФїґіцСлРРµДДїµДІў·ЗФЪУЪјУЙоХ®КРµДІЁ¶ЇЈ¬¶шКЗ·АКи¶ВВ©Ј¬±ЬГвёцИЛАыТжµДКдЛНЎЈБнНвЈ¬ФЭНЈІъЖ·µД·ўРРТІКЗПЈНыФЪЅшТ»ІЅНкЙЖКРіЎ№жФтЗ°Ў°ІйѕЙПЮРВЎ±Ј¬ХвЦЦФЭНЈµДЗйїцУ¦ёГІ»»бО¬іЦМ«і¤µДК±јдЎЈ

ЎЎЎЎЧЫєП·ЦОцЈ¬ОТГЗИПОЄЛдИ»Х®ИЇКРіЎµД·зПХФЪТ»¶ЁіМ¶ИЙПТСѕїЄКјКН·ЕЈ¬µ«ОЮВЫґУКХТжВК»№КЗРЕУГАыІо·ЅГжЈ¬ОьТэБ¦ІўІ»КЗМ«ґуЈ¬»ъ№№ИҐёЬёЛИФРиТ»ёц№эіМЎЈОИЅЎµДН¶ЧКХЯЈ¬їЙТФСЎФсФЭК±№ЫНыЈ¬µИКХТжВКЅшТ»ІЅЙПРРЈ¬»тѕЯМеја№ЬПёФтіцМЁФЩЧцСЎФсЎЈ

Па№ШЧЁМв

їґ№э±ѕОДµДИЛ»№їґ№э

- ±дЙнёЦМъПАЈєёЦМъПА3

- МщЙнФЛ¶Ї°йВВЈєФЛ¶ЇЧ·ЧЩ

- ДгµДТфАЦДгЧцЦчЈєedjing

- ЧҐЕВЙъ»ојЗТдЈєХХЖ¬·ЦПн

- ЅЪІЩЛйВъµШЈєСэѕ«І®І®

- ѕµдµДСУРшЈєЧкКЇРЎЧУ

- ґуІ¤ВЬРВНж·ЁЈє°µєЪМЅПХ

- ЅвГХ·зАґП®ЈєЅвГХ·Ѕїй

- єНєГТфАЦІ»ЖЪ¶шУцЈєДгМэ

- ѕ«ІКІ»ґн№эЈєАЦКУУ°КУ

- ВГНѕУАОЮЗоѕЎЈєЗоУОЅхДТ

- ёж±рДЦЦУґЭІРЈєДЦЦУґпИЛ

- ґуАЦИ¤Јє№ЦКЮЗу°ьСш2

- ИэНлІ»№эёЪЈєєИѕЖУўРЫ

- ОЮЦЄµД±ЇґЯЈєОЮЦЄЙЩЕ®

- іе№ЪОЄємСХЈєП¬ЕЈїс±ј

- 2013ґуРНЅЎЧЯ»о¶Ї

- 2013Сп·«ЦѕФёХЯ»Ш·Г»о¶Ї

- Сп·«јЖ»®2013ґєБоУЄ

- Л®Бў·ЅЦР№ъ№«ТжЖЅМЁ

- №«Тж№гёжЙијЖґуИь±ЁГы

- ІОУлУРЅ±µчІйУ®ipadmini

- ПтЙЅЗшС§ЙъѕиФщКйЦъіЙі¤

- °®РД°пЦъЙЅЗшИ±Р¬¶щНЇ

- Ж¶А§¶щНЇНјКйЖЇБчПдПоДї

- ёЈМШЖыіµ»·±ЈЅ±

- Е®НЇИЁТж±Ј»¤И«ЗтРР¶Ї

- ±јіЫЧФИ»±Ј»¤ПоДї

- јСДЬПЈНыРЎС§Й«ІКЅМКТ

- їЁ·тПЈНыіш·ї

- ёѕ»щ»бДёЗЧ°ьУК»о¶Ї

- 2013ЙПєЈіµХ№4ФВїЄД»

- Ў¶ПЙПАКАЅзЎ·ЊЕЛїМШИЁїЁ

- Ў¶»Ж¤КАЅзЎ·РВАЛМШИЁїЁ

- Ў¶ЗзїХОпУпЎ·MTЦ®БУИЛ±дЙнїЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфїЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁїЁ

- Ў¶ОКµАЎ·ЅрЙЯїсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъєЖЅЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛґєАцїЁ

- Ў¶ЦпПЙ2Ў·РВАЛјЄПйїЁ

- Ў¶ЙсОдЎ·РВАЛМШИЁАс°ь

- Ў¶РюОд-СЄµОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсµсПАВВЎ·єШЛк°жМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ