��֤ͨȯ���ܸ�ETF �˶��г�������

������֤ͨȯ���ڲ�Ʒ�о�����

�������ķ���ʦ ������

����������ʦ ������

��������ETF��ͼ֮��

�����˶��г������������ܸ�ETF�о�(��)

�����ܸ�ETF�ĸܸ�ʵ�ֻ��ơ��ܸ�ETF���ý�������Ʒ���ĸܸ�����ʵ���������ܸˣ����߰�������(Swap)���ڻ����ܸ�ETF�ܹ�ʵ�ֱ��ָ���ĸܸ˱����棬��ؼ����DZ���ETF���еı��ָ��ͷ��պ����ʲ��ĸܸ˱���Ϊ��֤��һ�����ոܸˣ�ETF��Ҫ�������б��ָ��ͷ��ʹ����պ�Ϊ���̺�ETF�ʲ��ĸܸ˱�(Ŀǰ��������ܸ�ETF�����ոܸ��ͣ������еķ���������ոܸ�ETF)���ò���ÿ���ظ����С�������������2���ܸ�ETFΪ������ϸ��������θ���ָ�����ǵ������������ͷ�硣

�����ܸ�ƫ�롪�����ڳ��иܸ�ETF�����������������ܸ�ƫ����ָ���ڳ��иܸ�ETF��Ͷ����ʵ������ƫ����ָ������ܸ˱�����������ԭ�����ڸܸ�ETF���Ŀ������ʵ��������ܸˣ����Ǹ���ʱ�θܸˡ�����������300Ϊ���ָ����ģ���˸ܸ�ETF�ڵ�V�ͷ�ת�������µ����������ǡ�������4�ֲ�ͬ���г�����ETF�ľ�ֵ���֣������ʾ���˵����г��⣬�����г����������ܸ����ڳ��иܸ�ETF��Ͷ������ɽϴ����ʧ�������ָ֤������˾�Ƴ��Ļ��� 300 �ܸ�ָ���ͻ��� 300 ָ���ڻ�ָ���ı��Ʒ��������Ǵ��������Ƶ������㳤�ڸܸ�ƫ��̶ȵĹ�ʽ�������£����иܸ�ETFһ����ʱ�䲻����ɴ��ƫ�����һ�����Ⱥ�ܸ�ƫ���Ϊ���ԣ��������ʱ�䳤��һ��ƫ��̶ȼ����������ΪͶ�����ṩ�˸ܸ�ƫ��Ľ�����������ո÷�����������ʹ�ó����κ�ʱ�䶼�ܱ�֤�㶨�ܸˡ�

�����ܸ�ETF�ķ��ա������Ըܸ�ETFΪͶ�ʱ�ĵ�Ͷ���߶��ԣ����ٵķ��հ������ַ�ΥԼ���ա��ܸ�ʵ�ַ��ա�����ʹ�÷��ա�Ͷ�ʾ���ʧ����ա�ͬʱ�����ڸܸ�ETF��Ҫÿ�ս���ͷ������Ա�֤���ոܸˣ��������ֵ�����������ǰ�İ�Сʱ��һСʱ��ɣ��������Ͷ���ߺͷ���ʦ��Ϊ�ܸ�ETF�������г�����ǰ�IJ��������Ǹ�����һ�������г��ϸܸ�ETF�Ĺ�ģ���ܸ˱�����ÿ�������ʵȹ������ݼ���ÿ��ͷ����������ķ��������ݸ÷������㣬�ڲ����г���ɳ����ǰ���£�Ŀǰ�����г������£��ڻ��ܸ�ETF�������ԼΪ450�ڣ��ֻ��ܸ�ETF�������ԼΪ126�ڡ�

�����ڸܸ�ETF�о�ϵ�еĵ�һƪ���桶����ETF��ͼ֮�塪���˶��г������������ܸ�ETF�о�(һ)���У����ǽ����˺���ܸ�ETF��չ����״���ܸ�ETF�Ľṹ����Լ�����Ŀǰ���ļ�ֻ�ܸ�ETF��������ڱ�ƪ�����У����ǽ������о��ܸ�ETF�ĸܸ�ʵ�ֻ��ƣ����ڳ��иܸ�ETF�����ĸܸ�ƫ�룬�Լ���Ͷ���ߺ�֤ȯ�г���˵�ܸ�ETF���ڵķ��ա�

����1.

�����ܸ�ETF�ĸܸ�ʵ�ֻ���

�����ܸ�ETF���ý�������Ʒ���ĸܸ�����ʵ���������ܸˡ�Ŀǰ����ܸ�ETF��Ҫͨ������(Swap)���ڻ���ʵ�ֳ���ETF�ʲ��ܸ˱�����ͷ�磬���оųɵĸܸ�ETF��Ҫʹ�û�����һ�����ҵĸܸ�ETF��Ҫʹ���ڻ����ܸ�ETF��Ҫʹ�û�����ԭ�����ڶ����ܸ�ETF�ĸ��ٱ��Ϊ�ֻ�ָ���������500ָ���ȡ����ʹ�ñ��ָ�����ڻ�ʵ�ָܸˣ��ڻ���Լ����ڱ��ָ�����ȶ�������ˮ�����Ӹܸ�ETF�ĸ�������ʹ���ڻ��ĸܸ�ETF����Ʒ��ETFΪ��������ԭ�͡���Ȼ��ETF�ȡ������ʲ��������״��ط��úܸߣ�Ͷ���ߵ���Ҫ����Ҳ������ױ������ڻ�����Ϊ���������һ��ܸ�ETFʹ���ڻ�ʵ�ָܸ�Ҳ˳�����¡�ͨ��ETF�ṩ�̻��ȱ����ڻ�ָ����Ϊ���ٱ�ģ�Ȼ��ʵ�ֻ��ڸñ�ĵĸܸ����档

�����ܸ�ETF�ܹ�ʵ�ֱ��ָ���ĸܸ˱����棬��ؼ����DZ���ETF���еı��ָ��ͷ��պ����ʲ��ĸܸ˱������ڸܸ�ʵ�ֺ�ETF������Ҫ�Ըܸ�ͷ����е�����Ŀǰ��������ܸ�ETFʵ��������ܸˣ���˽��������������е����Ӷ�ʵ�ֵ����ոܸˡ�

��������һֻ����2���ܸ�ETF��˵�������ʼ�ʲ�Ϊ100����ETF������ѡ�����200��ı��ָ��ͷ�硣����ָ������10%����ʱETF������Ϊ20%��ʵ����2���ܸˡ����̺�ETF�ʲ���ֵΪ120��ʱETF���еı��ָ��ͷ��Ϊ220����ʵ����һ�յ�2���ܸˣ���ʱETF��������Ҫ����20���ͷ�絽240��

������1 2������ܸ�ETFͷ�����

| 2������ܸ�ETF���ձ��ָ������10% | |

| ��ʼ�ʲ� | 100�� |

| ��ʼ����ָ��ͷ�� | 100�� X 2 = 200�� |

| ETF���� | 10% X 2 = 20% |

| ���̺��ʲ���ֵ | 100�� X (1 + 20%) = 120�� |

| ���̺����ָ��ͷ�� | 200�� + 20�� = 220�� |

| ��������ͷ�� | 120�� X 2 = 240�� |

����������Դ����ͨ���ڲ�Ʒ�о�����

��������ָ���µ�5%�����̺�ETF�ʲ���ֵ������12��ʣ��108����ʱETF���еı��ָ��ͷ��Ϊ228����ʵ����һ�ոܸ�����ͷ�磬��˴�ʱETF��������Ҫ����12���ָ��ͷ�絽216��

������2 2������ܸ�ETFͷ�����

| 2������ܸ�ETF���ձ��ָ���µ�5% | |

| ��ʼ�ʲ� | 120�� |

| ��ʼ����ָ��ͷ�� | 240�� |

| ETF���� | -5% X 2 = -10% |

| ���̺��ʲ���ֵ | 120�� X (1 - 10%) = 108�� |

| ���̺����ָ��ͷ�� | 240�� - 12�� = 228�� |

| ��������ͷ�� | 108�� X 2 = 216�� |

����������Դ����ͨ���ڲ�Ʒ�о�����

���������һֻ����2���ܸ�ETF��ͬ�������ʼ�ʲ�Ϊ100����ETF������ѡ������200��ı��ָ��ͷ�硣����ָ������10%����ʱETF������Ϊ-20%��ʵ���˷���2���ܸˡ����̺�ETF�ʲ���ֵΪ80��ʱETF���еı��ָ��ͷ��Ϊ180����ʵ����һ�յ�-2���ܸ˵�ͷ�磬��ʱETF��������Ҫ����20��Ŀ�ͷͷ�絽160��

������3 2������ܸ�ETFͷ�����

| 2������ܸ�ETF���ձ��ָ������10% | |

| ��ʼ�ʲ� | 100�� |

| ��ʼ����ָ��ͷ�� | 100�� X 2 = 200�� |

| ETF���� | -10% X 2 = -20% |

| ���̺��ʲ���ֵ | 100�� X (1 - 20%) = 80�� |

| ���̺����ָ��ͷ�� | 200�� - 20�� = 180�� |

| ������������ͷ�� | 80�� X 2 = 160�� |

����������Դ����ͨ���ڲ�Ʒ�о�����

��������ָ���µ�5%�����̺�ETF�ʲ���ֵ����8����88����ʱETF���յı��ָ��ͷ��Ϊ168������ʵ����һ�ոܸ�����ͷ�磬��˴�ʱETF��������Ҫ����8���ָ����ͷͷ�絽176��

������4 2������ܸ�ETFͷ�����

| 2������ܸ�ETF���ձ��ָ���µ�5% | |

| ��ʼ�ʲ� | 80�� |

| ��ʼ����ָ��ͷ�� | 160�� |

| ETF���� | 5% X 2 = 10% |

| ���̺��ʲ���ֵ | 80�� X (1 + 10%) = 88�� |

| ���̺����ָ��ͷ�� | 160�� + 8�� = 168�� |

| ������������ͷ�� | 88�� X 2 = 176�� |

����������Դ����ͨ���ڲ�Ʒ�о�����

�����ڱ�ϵ�б���ĵ�һƪ����������ETF��ͼ֮�塪���˶��г������������ܸ�ETF�о�(һ)�������ǽ�����ȫ�����ļ�ֻ�ܸ�ETF������ProShares UtraShort 20+ Year Treasury����196%�Ļ�����0.06%���ڻ���ͷʵ��2������ܸˣ�ProSharesUtra S&P500��135%�Ļ�����11%���ڻ���ͷ�Լ�����54%�Ĺ�Ʊ�ֻ�ʵ��2������ܸˣ�ProSharesUtraShort S&P500��190%�Ļ�����10%���ڻ���ͷͷ��ʵ��2������ܸ�(��Ϊ3��5������)��

����2.

�����ܸ�ƫ�롪�����ڳ��иܸ�ETF��������������

�����ܸ�ETF���������ʵ�ֱ��ָ�������ڸܸ˱����棬Ҳ����˵���ܸ�ETF�����Ŀ������ṩͶ����һ������Ϊ����εĸܸ˹��ߡ����Ǵӹ���ܸ�ETF��Ͷ����ʹ�õ�����������൱���Ͷ�������ʱ��ij��иܸ�ETF(ͼ1��������Դ��Barcays Goba Investors)���������Ľ���ͻᵼ��Ͷ���߳���һ��ʱ����ֳ������沢���Ǹö�ʱ����ָ���ĸܸ˱����棬���Ҷ�������¶�������Ӯָ���ĸܸ˱����档ʵ���ϣ��ڸܸ�ETF������ǰ�����ڣ�������˷�����һϵ��Ͷ����״��ܸ�ETF�ṩ�̵ķ������ϡ������һ�����ԭ������ڸܸ�ETF����ƽṹ���ڱ����У����ǽ������ָ֤������˾�Ƴ��Ļ��� 300

�����ܸ�ָ���ͻ��� 300 ָ���ڻ�ָ���ı��Ʒ������dz���ϸ�IJ���������⣬����������ķ�����

����ͼ1 �ܸ�ETF����ʱ��(���ᵥλ����)

") ͼ1 �ܸ�ETF����ʱ��(���ᵥλ����)

ͼ1 �ܸ�ETF����ʱ��(���ᵥλ����)����������Դ��Barcays Goba Investors (2009.10)

����2.1. �ܸ�ƫ��

�����ܸ�ETF���ܵ�Ͷ�������������ɵľ������䳤�����������ƫ��ܸˣ�ԭ�����ڸܸ�ETFʵ�ֵ����ոܸˡ�������ӣ�����ijָ���������շֱ����Ǻ��µ��������պ�������Ϊ

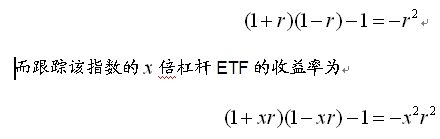

����Ͷ���߳��иøܸ�ETF���պ�ʵ��������ָ�������x��ƽ�� ����������x����

���������Ի���300Ϊ��ָ����ģ��һֻ2���ܸ˺�һֻ����2���ܸ�ETF���������ֱ�2007��2008��2008��2009��2009��5����2013��2���ĸ�ʱ�����ֻ�ܸ�ETF�ı��֣�ֱ�����˽�ܸ�ƫ����һЧӦ��Ͷ���������Ӱ�졣�ĸ�ʱ��ηֱ������V�ͷ�ת�������µ����������ǡ�������4�ֲ�ͬ���г�������

����ͼ2 2007��2008��ܸ�ETFģ���������(�����λԪ)

ͼ2 2007��2008��ܸ�ETFģ���������

ͼ2 2007��2008��ܸ�ETFģ�������������������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����2007�굽2008�꣬����300ָ���������������2007�������Ƕ�2008���ֿ����µ����ڼ��ۼ��µ�10.94%��2���ܸ�ETF��ֵ�µ�45.41%��Զ����ָ����2��������ͬʱ2������ܸ�ETF��ֵҲ�µ�57.97%������2������ָ�����µ��ġ�

����ͼ3 2009��ܸ�ETFģ���������(�����λԪ)

ͼ3 2009��ܸ�ETFģ���������

ͼ3 2009��ܸ�ETFģ�������������������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����2009��A���г�ӭ��ţ�У��ڼ仦��300ָ������96.71%��2���ܸ�ETF��ֵ����248.04%���Ƿ�����ָ�������ʵ�2������2������ܸ�ETF��ֵ�µ�81.15%������С��ָ���Ƿ���

����ͼ4 2008��ܸ�ETFģ���������(�����λԪ)

ͼ4 2008��ܸ�ETFģ���������

ͼ4 2008��ܸ�ETFģ�������������������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����2008��A���г��������У��ڼ仦��300ָ���µ�65.95%��2���ܸ�ETF��ֵ�µ�90.84%��2������ܸ�ETF��ֵ����329.25%��Զ����ָ��������2����

����ͼ5 2009.05��2013.02�ܸ�ETFģ���������(�����λԪ)

ͼ5 2009.05��2013.02�ܸ�ETFģ���������

ͼ5 2009.05��2013.02�ܸ�ETFģ�������������������Դ����֤ͨȯ���ڲ�Ʒ�о�����

����2009��5����2013��2�£�����300ָ����0.17%����2���ܸ�ETF��ֵ�µ�18.85%��2������ܸ�ETF��ֵ�µ�46.85%������ƫ��2���ܸˡ�

����ͨ��������������Ҳ���Կ��������ڳ��ڳ��иܸ�ETF��Ͷ������˵������������ʮ�����Ե��г�������ȷ����ܸ�(ţ�г�������ܸˣ����г��з���ܸ�)�ܻ�ó����ܸ˱���ָ���������⣬���г���ת����������¶��п��ܳ��ֺܴ�Ŀ���(�����dz�������ܸ˻��Ƿ���ܸ�)������ڴ��������¶�������Ͷ����һֱ���иܸ�ETF�����Ƕ�δ���г�����ʮ�ֿ϶���

�����������ʵ֤������������ǿ��Եó�һ����ŵĽ��ۣ��ƺ�����ʱ��Խ�����ܸ�ƫ������Խ���أ���ͬ�ĸܸ˱����£�����ܸ�ETF�ĸܸ�ƫ��̶�Ҫ��������ܸ�ETF��ʵ���ϣ����ǿ��Դ���ѧ���Ƶ����ܸ�ƫ�����ʽ����ʽ����ȷ���������ڳ��иܸ�ETF����������ָ���ĸܸ˱������ƫ���С��

����2.2. ��֤�ܸ�ָ�����ڸܸ�ƫ��������Ƶ�

������ָ֤������˾���� 2013��4��3����ʽ��������300�ܸ�ָ��ϵ�кͻ���300ָ���ڻ�ָ��ϵ�С�

��������300�ܸ�ָ��ϵ����

����2009��6��30��Ϊ���գ���3000��Ϊ���㡣ָ���ɷݰ������ָ�����������ʼ����ճɱ������֣����б��ָ��Ϊ����300ָ������������Ŀǰ�ο����ڻ�������Ҵ��������(���������ڣ���������)�����ճɱ�Ŀǰ�ο�����ȯ����ȯ���ʣ��������������ʵĻ������ϸ�3% ��ָ�����ƹ�ʽ���£�

�������У�Ϊ��ָ�����еĻ���300ָ���ڻ���Լ�ļ���۸�(���̵�λ�Խ����Ϊ��ʵʱ��λ��ʵʱ�ɽ���Ϊ)��Ϊ��ָ�����еĻ���300ָ���ڻ���Լ�Ľ���ۡ�

�����������Ƕ��ڻ���300�ܸ�ָ���ĸܸ�ƫ������Ƶ���

�������Ǽ��軦��300ָ��(ָ���ñ�ʾ)��ѭ���β����˶���

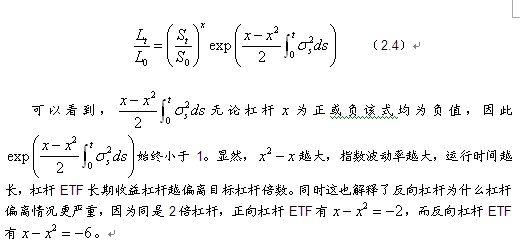

��������(2.3)ʽ�Ҷ˵ڶ����֣����Կ����ܸ˱������������ʡ���ȯ�ɱ�������300ָ�������ʡ�����ʱ�����Ըܸ�ƫ��̶����Ӱ�졣

�������ڻ���300ָ���ڻ�ָ����˵�������Ϊ�������¹�ϵʽ����

�������ǿ�����һ���Ĺ��ƣ����������ʳɱ�����ȯ�ɱ����������Ʊ�г�������Ϊ�̶�ֵ���ɹ�ʽ(2.4)���±������

������5 ����1����(21��������)��ʵ�ʸܸ�ETF������

| �ڼ�ָ������ | ������(��) | 2���ܸ� | 3���ܸ� | -1���ܸ� | -2���ܸ� |

| 0 | 1.5% | -0.47% | -1.41% | -0.47% | -1.41% |

| 3% | -1.87% | -5.51% | -1.87% | -5.51% | |

| 10% | 1.5% | 20.43% | 31.23% | -9.52% | -18.52% |

| 3% | 18.73% | 25.76% | -10.79% | -21.91% | |

| -10% | 1.5% | -19.38% | -28.13% | 10.59% | 21.72% |

| 3% | -20.52% | -31.12% | 9.03% | 16.65% |

����������Դ����ͨ���ڲ�Ʒ�о�����

����ע��2012�껦��300ָ���ղ�����Ϊ1.3%

������6 ����3����(63��������)��ʵ�ʸܸ�ETF������

| �ڼ�ָ������ | ������(��) | 2���ܸ� | 3���ܸ� | -1���ܸ� | -2���ܸ� |

| 0 | 1.5% | -1.41% | -4.16% | -1.41% | -4.16% |

| 3% | -5.51% | -15.64% | -5.51% | -15.64% | |

| 10% | 1.5% | 19.30% | 27.56% | -10.37% | -20.80% |

| 3% | 14.33% | 12.28% | -14.10% | -30.28% | |

| -10% | 1.5% | -20.14% | -30.14% | 9.55% | 18.32% |

| 3% | -23.46% | -38.50% | 4.99% | 4.15% |

����������Դ����ͨ���ڲ�Ʒ�о�����

����ע��2012�껦��300ָ���ղ�����Ϊ1.3%

������7 ����1��(252��������)��ʵ�ʸܸ�ETF������

| �ڼ�ָ������ | ������(��) | 2���ܸ� | 3���ܸ� | -1���ܸ� | -2���ܸ� |

| 0 | 1.5% | -5.51% | -15.64% | -5.51% | -15.64% |

| 3% | -20.29% | -49.36% | -20.29% | -49.36% | |

| 10% | 1.5% | 14.33% | 12.28% | -14.10% | -30.28% |

| 3% | -3.55% | -32.60% | -27.54% | -58.15% | |

| -10% | 1.5% | -23.46% | -38.50% | 4.99% | 4.15% |

| 3% | -35.44% | -63.08% | -11.44% | -37.48% |

����������Դ����ͨ���ڲ�Ʒ�о�����

����ע��2012�껦��300ָ���ղ�����Ϊ1.3%

�������Կ��������Ͷ���߳����ϱ�������ܸ�ETFһ���£�ʵ�ʸܸ�ƫ�벢��������أ�����һ���Ⱥܸ�ƫ������Ƚ����ԣ����������ʱ��ﵽһ�꣬ʵ�����涼�������ܸ�Ŀ�ꡣ

�������ڸܸ�ƫ���Ӱ�죬���г����ִ������ʱ���ܸ�ETF��ֵ���ܹ���Ҳ���ܹ��͡������ֵ���ߣ����ܻ�Ӱ��ETF�����ԣ������ֵ���ͣ������۲�(bid-askspread)ռ���۸�ı��ؾͻ�ƫ��ʵ���ϵ����˽��׳ɱ���������һ����˵�ܸ�ETF��ͬ�ж�Լ�������������Ȩ��ETF�ݶ���в�ֻ��ߺϲ����Ա���⾻ֵ������ͣ�ͬʱҲ����ʹ����Ȩ������(Authorized Paticipant)�ڴ����ݶ�ʱ��λ���ӽ�������һ����Χ�ڣ����������С���ڱ�ϵ�еĵ�һƪ�����оͽ��ܹ�ProShares UtraShort 20+ Year Treasury��ProSharesUtraShort S&P500����Ϊ��ֵ���Ͷ�ETF�ݶ���й��ϲ���

����2.3. �����ոܸ�ETFʵ�ֳ��ڸܸ�

����ʵ���ϣ����ǿ���ͨ������ͷ��ķ��������ոܸ�ETFʵ�ָ�������εĸܸˡ���ΪͶ���߳���ETFǰ�ջ�ָ�����ǵ�����Ϊ���ջ�ָ���ǵ�����Ϊ�ܸˣ�Ϊ�������̺��ETFͷ��ĵ�����

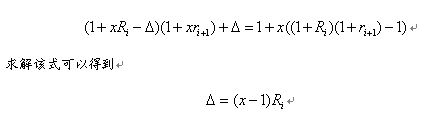

��������ǰ���Ѿ�ʵ�ֱ��ܸˣ�Ҫʹ��ȫ���ճ���ETF������ܸ˵��ڸ�ETF�ոܸˣ�����ʽ����

����Ҳ����˵��������Ҫʵ�ֳ��ڳ��и�ETF�ﵽ��ָ���������Ͷ������˵��ÿ������ʱҪ��ETFͷ����١�

�����������Ǿ�����������˵����ξ��������

�������иܸ˵�ETF 100��Ԫ���ջ�ָ�������ʣ����̺�ETF�ݶ���ֵ��Ԫ�����ݱ���ʽ�����������ʱӦ����ETFͷ��5��Ԫ����������ETF�ݶ����ֽ�5��Ԫ��

�����ջ�ָ�������ʣ����̺�ETF�ݶ���ֵ��Ԫ�������ֽ�5��ԪͶ���߾��ʲ�131��Ԫ���պ�ʵ������2���ܸ�(ָ��������15.5%)��

������ʼ(��0��)Ͷ��100��Ԫ����ܸ˵�ETF���������ڼ��ָ�������ʣ�����ͨ��ͷ���������ʵ�����ڼ��-2���ܸˣ��������̺�ETF�ݶ���ֵ��Ԫ�����ݱ���ʽ�����������ʱӦ����ETFͷ��15��Ԫ��Ͷ���߽���15��Ԫ�ֽ��������ݶ

�����ջ�ָ�������ʣ����̺�ETF�ݶ���ֵ��Ԫ���۳������ֽ�15��Ԫ��Ͷ���߾��ʲ�69��Ԫ���պ�ʵ�ֳ�����-2���ܸ�(ָ��������15.5%)��

������ʵ�ʲ����У��ʽ����ɱ������׳ɱ������ػ�Ӱ�쳤�ڸܸ˵�ʵ�֡�

������ˣ�����Ҳ�Ϳ�������Ϊʲô�����ܸ�ETF�����ٻ�ָ���ոܸˡ����ȣ����ڸܸ�ETF��Ͷ�������Ե����⡣����2���ܸܸ�ETF���ڵ�����ͷ�����ʱ��Ϊ�ͣ�ֻҪͶ������ʱ��������ֻETF�����ڲ�������ʱ���ھ���2���ܸˣ��������������ʱ�����룬�ڼ�ܸ���ȷ��������Ͷ���Ժ�ǿ�ĸܸ�ETF���ԣ�������Ҫ��Ͷ������ijһ��ʱ�����롣��˿���˵�ܸ�ETF��Ͷ���Ծ�����Ͷ���߶��ոܸ�ETF�����������Σ�ͨ��ǰ��������˵�ķ����������ոܸ�ETF����ʵ���κ�ʱ�䳤�ȵĸܸˡ�

����3.

�����ܸ�ETF�ķ���

����3.1. Ͷ����ѡ��ܸ�ETF�ķ���

�������ַ�ΥԼ����

������Ϊһ�ֺϳ�ETF�����ڻ����ĸܸ�ETFʼ�����ٶ��ַ�ΥԼ�ķ��ա��ڱ�ϵ�е�һƪ�����У����ǽ����˸ܸ�ETF�����ֻ���ģʽ�������ʻ���ģʽ�ͷ����ʻ���ģʽ������ģʽ�����в�ͬ����������ʵ���϶���һ�ֵ�Ѻ�������������������ַ�ΥԼ��ɵ���ʧ������ͣ���ΥԼ�����������⡣ѡ�������ַ����л�����һ����ɢ���յİ취��ŷ�ֵĺϳ�ETF��ִ��Undertakings for Coective Investment inTransferabe Securities (UCITS) ������������£���һ�������ַ����еĻ���ͷ�粻�ó�����ͷ���10%�����⣬�ֵ�ETF�ṩ�̳���������ʲ�ֵ������������ĵ�Ѻ�ʲ���

�����ܸ�ʵ�ַ���

��������Ͷ���߶��ԣ����������������Ǹܸ�ETF��ʵ��Ŀ��ܸ˵����⡣Ϊ��ʵ��Ŀ��ܸˣ��ܸ�ETF��Ҫÿ�յ���ͷ�磬���˵��г���������Ӧ���ɷ������ƶ�����ʹ�û��������Ŀ��ܸˡ����ڻ��������ij�����ڻ�ָ�����־��Ҳ���������Э���п��ܰ����������������ַ�������ֹ����������������£�ETF�����������ҵ�����Ľ����ַ�ǩ���µĻ�����Լ����ʹ����������Ʒʵ��Ŀ��ܸˡ���ʹû�г��ּ�����������ڻ���ͷ��ÿ����Ҫ���ݵ���ָ���ǵ����е��������ѷdz���ȷ��ʵ�ָոպõ�ͷ�磬��Ҳ�ᵼ��ÿ��ҵ����Ŀ�귢��ƫ�

����������˵������2���ܸ�ETFProShares UtraShort 20+ Year Treasury��83.46%�������ɹ��Ľ��ܸ˿�����-2.1����-1.9��֮�䣬������5������(����1221��)��ʱ����ܸ�Ϊ�����ߵ���-4����������4�죻����2���ܸ�ETFProShares Utra S&P500��78.61%�������ܸ˿�����1.9����2.1��֮�䣬����7������(����1692��)��ʱ����ܸ�Ϊ�����߳���4���������ﵽ12�죻����2���ܸ�ETF ProShares UtraShort S&P500��70.74%�������ܸ˿�����-2.1����-1.9��֮�䣬����7������(����1678��)��ܸ�Ϊ�����ߵ���-4���������ﵽ19��(��ο�������ETF��ͼ֮�塪���˶��г������������ܸ�ETF�о�(һ)��)��

��������ʹ�÷���

�����ܶ�Ͷ����ʼ����Ϊ�ܸ�ETF��һ�ֳ��ڳ��в��Ŵ�����Ļ����Ʒ�������������ǵڶ����н��ܵģ����ڸܸ�ƫ�룬���ڳ��иܸ�ETF�������Ͷ���߾���ʧ��

����Ͷ�ʾ���ʧ�����

�����ܸ�ETF�Ŵ��˱��ָ�������棬��˵�Ͷ�����жϴ����г�����ʱ�����ܵ���ʧҲԶ������ͨ�Ļ����Ʒ��

����3.2. �ܸ�ETF�����Ķ��г��ij��

������ͬ��һ���г������ܸ�ETF��Ҫÿ�ս���ͷ���������ʹ�ó��еı��ָ��ͷ���ܱ�֤�ڶ��յĸܸˡ����ڻ��ڻ���ʵ�ָܸ˵�ETF���ԣ�ETF����ֻ��Ҫ���������������ֵ(notiona principa)�����ǻ������ַ�����������ǰ�����Լ����е�֤ȯ��������Ӧ�������ֵ�ĵ�����Ҳ����˵�����ϸܸ�ETF����ͷ�绹�Dz�������Ӧ֤ȯ������仯������ǻ����ڻ�ʵ�ֵĸܸ�ETF�����ֵ�����ֱ�ӷ�ӳ���ڻ��г��ϣ������Ҫ�����ڻ�ͷ���Ҫ���֣������ڻ�ͷ���Ҫƽ�֡����ֵ��������϶�������ǰ�İ�Сʱ��һСʱ��ɣ���ΪԽ�ӽ�����Խ��ȷ���Ƶ��ձ��ָ�����ǵ���

��������Ͷ���ߺͷ���ʦ��Ϊ�ܸ�ETF�������г��IJ�����������������ǰ��һСʱ���СʱΪ����ʵ���ϸ����г��ϸܸ�ETF�Ĺ�ģ���ܸ˱�����ÿ�������ʣ����ǿ��Լ��Ƴ�ÿ���ж���ͷ����Ҫ������

���������ϣ��ܸ�ETF�ĵ�������������ɱ����ֻҪ�г����ǣ��κθܸ˱����ĸܸ�ETF���ն���Ҫ����ͷ�磻ֻҪ�г��µ����κθܸ˱����ĸܸ�ETF����ͷ��Ҫ����ͷ�硣��˸ܸ�ETF��֤ȯ�г��IJ����϶����Ʋ����������á����Ǿ�Ŀǰ����ܸ�ETF�Ĺ�ģ�������������Զ��г�������Ե�Ӱ�졣������ʿ�Ŵ�(Credit Suisse)2011��ĩ�ı��桪����ETFTrade Strategy: Tripe Troube�����㣬�ܸ�ETFͷ������������Ľ�������ռ�г�����Сʱ��������4%��

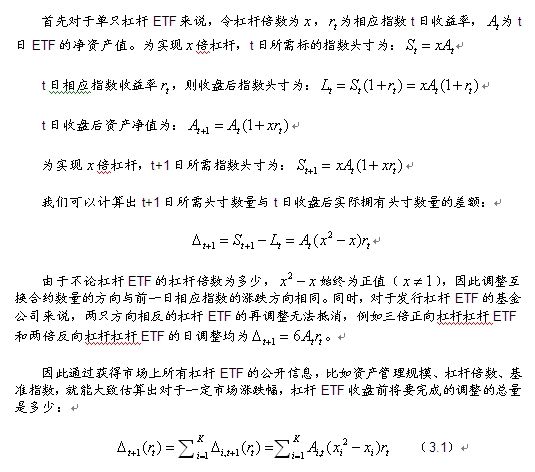

��������(3.1)ʽ�����ǿ��Թ����ĿǰA���г�����¸ܸ�ETF��������������ڸù�ģ�£��ܸ�ETF��ÿ�յ��ֲ�����г�������Գ����

����2012�껦��300ָ���ɷֹ��վ�����Լ500��Ԫ������300��ָ�ڻ��վ�����Լ1800��Ԫ(��ĩ��4����Լ)�����Dz������ֻ����ڻ���������������Ѹܸ�ETF�ֳ��ֻ��ͺ��ڻ��ͣ����ֻ��ڻ��г��ֿ����㡣����ÿ������Сʱ����ռȫ�ս����1/6������ָ������1%�������г���ֻ��2����-1����-2��3�ָܸ�ETF�������г�������Գ��(���ֲ���������С��ͬʱ���ܽ�����5%)������ڻ��ܸ�ETF�������ԼΪ450�ڣ��ֻ��ܸ�ETF�������ԼΪ126�ڡ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���