єГВт»щЅрЈєИ«ЗтQDIIКЗ·сИ«ЗтЕдЦГ

єГВт»щЅрЎЎУбЛјјС

ЎЎЎЎИ«ЗтQDIIКЗ·сЎ°И«ЗтЎ±Јї

ЎЎЎЎФЪТ»ёц№ъјТ·¶О§ДЪЈ¬І»Н¬ЙПКР№«ЛѕН¬К±КЬёГ№ъµДѕјГЦЬЖЪєНєк№ЫѕјГРОКЖТФј°ХюІЯ±д¶ЇµИ№ІН¬ТтЛШµДУ°ПмЎЈТтґЛЈ¬Н¬Т»№ъјТДЪµДІ»Н¬Ц¤ИЇКХТжЦ®јдµДПа№ШРФЅПёЯЈ¬УРР§№ъДЪЧКІъЧйєПЛдИ»їЙНЁ№э·ЦЙў»Ї°СІ»Н¬ЙПКР№«ЛѕЛщМШУРµД·ЗПµНі·зПХµЦПыµфЈ¬µ«КЗІўІ»ДЬПыіэ±ѕ№ъЛщУРЙПКР№«Лѕ№ІН¬ГжБЩµД№ъДЪПµНі·зПХЎЈQDII»щЅрЧчОЄТ»А๤ѕЯРНІъЖ·Ј¬ЅшРРИ«Зт»ЇЧКІъЕдЦГЈ¬°пЦъ№ъДЪН¶ЧКХЯ·ЦЙў·зПХКЗЖдЧоЦШТЄµДЧчУГЦ®Т»ЎЈДїЗ°ТФЎ°И«Зт»ЇЕдЦГЎ±ОЄН¶ЧКЦчМвµДQDII»щЅр№ІУРК®Т»Ц»ЎЈЖдЦРЈ¬FOFРН№ІУРОеЦ»Ј¬Цч¶Ї№ЙЖ±РНУРБщЦ»ЎЈПВОДєГВт»щЅрСРѕїЦРРДЅ«ОЄН¶ЧКХЯ·ЦОцХвК®Т»Ц»»щЅрИ«Зт»ЇЕдЦГµДР§№ыЎЈ

| Ў°И«Зт»ЇЕдЦГЎ±QDII»щЅр | |

| FOFРН | №ЙЖ±РН |

| ДП·ЅИ«Зтѕ«СЎ | »ЄПДИ«Зтѕ«СЎ |

| Тш»ЄИ«ЗтєЛРДУЕСЎ | №¤ТшИрРЕ[ОўІ©]И«ЗтЕдЦГ |

| Еф»Є»·Зт·ўПЦ | Ѕ»Тш»·Зтѕ«СЎ |

| ЦРТшИ«ЗтІЯВФ | №¤ТшИрРЕИ«Зтѕ«СЎ |

| М©ґпєкАыИ«ЗтРВёсѕЦ | і¤Кў»·Зтѕ°ЖшРРТµ |

| ЅЁРЕИ«Зт»ъУц | |

ЎЎЎЎКэѕЭАґФґЈєєГВт»щЅрСРѕїЦРРД

ЎЎЎЎТ»ЎўИ«Зт»ЇЧКІъЕдЦГ±ШТЄРФ

ЎЎЎЎФЪґЛЦ®З°Ј¬ОТГЗЅ«ґУ·зПХ-КХТжµДЅЗ¶ИОЄН¶ЧКХЯЅТКѕИ«Зт»ЇЧКІъЕдЦГµД±ШТЄРФЎЈОТГЗСЎИЎБЛ2003ДкЦБ2012ДкЙПЦ¤ЧЫЦёУлЖдЛыёч№ъКРіЎґъ±нРФЦёКэµДФВ¶ИКХТжВКЅшРРБЛ±ИЅП·ЦОцЎЈ

| »¦КРУл№ъјК№ЙКРФВКХТжВК±ИЅП(2003-2012) | ||||||||||||

| ЦР№ъ | ПгёЫ | ГА№ъ | °ДґуАыСЗ | є«№ъ | Уў№ъ | РВјУЖВ | УЎДб | ИрКї | УЎ¶И | М©№ъ | єгЙъ№ъЖу | |

| ФВЖЅѕщКХТжВК | 0.80% | 0.95% | 0.50% | 0.46% | 1.16% | 0.42% | 0.89% | 2.19% | 0.40% | 1.76% | 1.37% | 1.92% |

| ±кЧјІо | 8.58% | 6.36% | 4.27% | 3.96% | 6.16% | 4.00% | 5.45% | 6.75% | 3.82% | 7.59% | 6.58% | 9.54% |

| У뻦ָПа№ШРФ | ЎЄЎЄ | 0.53 | 0.36 | 0.41 | 0.39 | 0.27 | 0.43 | 0.35 | 0.23 | 0.36 | 0.28 | 0.61 |

ЎЎЎЎКэѕЭАґФґЈєєГВт»щЅрСРѕїЦРРДЎўWind

ЎЎЎЎґУЙП±нЦРїЙТФїґіцІ»Н¬№ъјТ»тµШЗш¶јІ»Н¬µД·зПХКХТжМШХчЎЈЖдЦРЈ¬КХТжВКЧоёЯµД№ъјТ»тµШЗшКЗУЎ¶ИДбОчСЗЈ¬ФВЖЅѕщКХТжВКОЄ2.19%Ј¬ІЁ¶ЇВКОЄ6.75%ЎЈєгЙъ№ъЖуКЗІЁ¶ЇВКЧоёЯµДЦёКэЈ¬ФВЖЅѕщ±кЧјІоКЗ9.54%Ј¬КХТжВКОЄ1.92%ЎЈ

| ·зПХКХТжНј |

ЎЎЎЎКэѕЭАґФґЈєєГВт»щЅрСРѕїЦРРДЎўWind

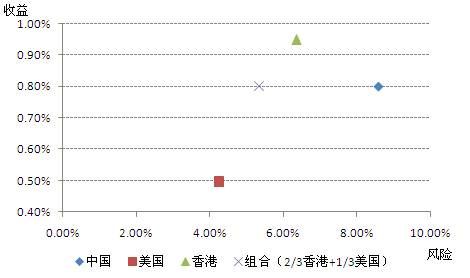

ЎЎЎЎДїЗ°QDII»щЅрЦчТЄН¶ЧКµДБЅґуКРіЎ·Ц±рКЗЦР№ъПгёЫєНГА№ъЎЈґУ·зПХКХТжНјАґїґЈ¬єНЙПЦ¤ЧЫЦёПа±ИЈ¬ПгёЫєгЙъЦёКэКХТжВКёЯЈ¬·зПХµНЎЈµ«КЗПгёЫєгЙъЦёКэУлЙПЦ¤ЧЫЦёµДПа№ШРФЅПґуЈ¬Па№ШПµКэОЄ0.53Ј¬ЅцґОУЪєгЙъ№ъЖуЦёКэµД0.61Ј¬ЅПЗїµДПа№ШРФК№µГґу±ИАэЕдЦГПгёЫ№ЙКРїЙДЬОЮ·ЁЖрµЅQDII»щЅр·ЦЙўA№ЙµДЧчУГЎЈПа±ИЦ®ПВЈ¬ГА№ЙУлЙПЦ¤ЧЫЦёµДПа№ШРФЅПµНЈ¬ЛдИ»ФВЖЅѕщКХТжВКЅПµНЈ¬µ«КЗІЁ¶ЇВКТІФ¶Ф¶µНУЪ№ъДЪ№ЙКРЎЈёщѕЭВнїЖО¬ґДН¶ЧКЧйєПАнВЫЈ¬Ѕ«ЧКІъµДИэ·ЦЦ®¶юёъЧЩПгёЫ№ЙКРЈ¬КЈУаИэ·ЦЦ®Т»ЧКІъЕдЦГГА№ъ№ЙКРЈ¬µГµЅµДЧКІъЧйєПµДКХТжВКОЄ0.80%єН№ъДЪ№ЙКРКХТжВКПаµИЈ¬µ«КЗЖдІЁ¶ЇВКОЄ5.35%ЎЈТІѕНКЗЛµНЁ№эЗшУтЕдЦГЈ¬їЙТФµГµЅТ»ёцКХТжВКєН№ъДЪ№ЙКРПаН¬µ«КЗ·зПХРЎУЪ№ъДЪ№ЙКРµДЧйєПЎЈ

ЎЎЎЎ¶юЎў QDII»щЅрИ«Зт»ЇЕдЦГР§№ы

ЎЎЎЎ№ЙЖ±РН

ЎЎЎЎБщЦ»ТФИ«Зт»ЇЕдЦГОЄН¶ЧКЦчМвµД№ЙЖ±РНQDII»щЅрФЪГА№ъєНПгёЫБЅґуКРіЎµДН¶ЧК±ИАэјёєхИ«ІїФЪБщіЙТФЙПЈ¬№¤ТшИрРЕИ«ЗтЕдЦГЙхЦБґпµЅБЛ78.06%ЎЈЦ±№ЫЙПАґїґЈ¬Ў°И«Зт»ЇЎ±Р§№ыПа¶ФЅПєГµДКЗЅ»Тш»·Зтѕ«СЎєН№¤ТшИрРЕИ«Зтѕ«СЎЈ¬·Ц±рЅ«24.57%Ўў28.69%µДЧКІъЕдЦГФЪБЛГА№ъЎўПгёЫТФНвµД№ъјТ»тЗшУтЙПЈ¬·ЦІјµДµШЗш·Ц±рґпµЅБЛ12Ўў13ёцЎЈ

| №ъјТ»тµШЗшЕдЦГЗйїц | |||||

| ЗшУтёцКэ | ГА№ъ | ПгёЫ | ЖдУа№ъјТ»тЗшУт | ЦШІЦЦРёЕ№ЙКэ | |

| »ЄПДИ«Зтѕ«СЎ | 14 | 25.60% | 33.88% | 20.47% | 9 |

| №¤ТшИрРЕИ«ЗтЕдЦГ | 11 | 33.26% | 44.80% | 15.39% | 10 |

| Ѕ»Тш»·Зтѕ«СЎ | 12 | 30.38% | 40.29% | 24.57% | 9 |

| №¤ТшИрРЕИ«Зтѕ«СЎ | 13 | 63.91% | 2.27% | 28.69% | 0 |

| і¤Кў»·Зтѕ°ЖшРРТµ | 4 | 51.24% | 17.18% | 2.12% | 4 |

| ЅЁРЕИ«Зт»ъУц | 12 | 28.00% | 35.65% | 23.21% | 10 |

ЎЎЎЎКэѕЭАґФґЈєєГВт»щЅрСРѕїЦРРДЎў2012ДкЛДјѕ±Ё

ЎЎЎЎµ«КЗЕдЦГЗшУт·ЦЙўІўІ»ТвО¶ЧЕИ«Зт»ЇЕдЦГР§№ыєГЈ¬Из№ыСЎФсµДёц№ЙјЇЦРУЪЦР№ъёЕДо№ЙЈ¬ДЗГґЖдИ«ЗтЕдЦГР§№ыТІ»бґуґтХЫїЫЎЈёщѕЭЛДјѕ±ЁПФКѕЈ¬ЙПКцБщЦ»QDII»щЅрЦРЅц№¤ТшИрРЕИ«Зтѕ«СЎ»щЅрµДЗ°К®ґуЦШІЦ№ЙЦРГ»УРЦР№ъёЕДо№ЙЈ¬¶ш№¤ТшИрРЕИ«ЗтЕдЦГЎўЅЁРЕИ«Зт»ъУцЗ°К®ґуИ«ІїОЄЦР№ъёЕДо№ЙЎЈґУПа№ШПµКэАґїґЈ¬№¤ТшИрРЕИ«Зтѕ«СЎУлЙПЦ¤ЧЫЦёПа№ШРФ·ЗіЈИхЈ¬Па№ШПµКэЅцОЄ0.03ЎЈі¤Кў»·Зтѕ°ЖшРРТµЛдИ»Н¶ЧКЗшУтЅПОЄјЇЦРЈ¬іэБЛПгёЫЎўГА№ъЅцН¶ЧКБЛјУДГґуєН·Ё№ъБЅёц№ъјТЈ¬ІўЗТЕдЦГµД±ИАэЅПµНЈ¬µ«КЗУЙУЪёГ»щЅрПа¶ФЕдЦГµДЦРёЕ№ЙЅПЙЩЈ¬ТтґЛєНЙПЦ¤ЧЫЦёіКПЦИхПа№ШРФЈ¬Па№ШПµКэОЄ0.27ЎЈ

| 2012ДкЛДјѕ¶ИУ뻦ָПа№ШПµКэ | |||||

| »ЄПДИ«Зтѕ«СЎ | №¤ТшИрРЕИ«ЗтЕдЦГ | Ѕ»Тш»·Зтѕ«СЎ | №¤ТшИрРЕИ«Зтѕ«СЎ | і¤Кў»·Зтѕ°ЖшРРТµ | ЅЁРЕИ«Зт»ъУц |

| 0.47 | 0.44 | 0.37 | 0.03 | 0.27 | 0.40 |

ЎЎЎЎКэѕЭАґФґЈєєГВт»щЅрСРѕїЦРРД 2012Дк10ФВ8ИХЦБ2012Дк12ФВ31ИХ

ЎЎЎЎFOFРН

ЎЎЎЎПЦУРТФЎ°И«Зт»ЇЎ±ОЄН¶ЧКЦчМвµДFOFРНQDII»щЅрЦчТЄЕдЦГµДКЗёшАаРНµДETF»щЅрЎЈТ»·ЅГжЈ¬ETF»щЅрїЙТФФЪ¶юј¶КРіЎЙПВтВфЈ¬Ѕ»ТЧ·Ѕ±гЈ¬·СУГ±гТЛЎЈБнТ»·ЅГжЈ¬іЦУРETF»щЅрИЖїЄБЛёц№ЙСЎФсµДОКМвЈ¬їЙТФЅПОЄЦ±ЅУµШЅшРРЗшУтЕдЦГЎЈ

ЎЎЎЎХвАа»щЅр№ж¶ЁН¶ЧКУЪИ«Зт№«Дј»щЅрµД±ИАэОЄ»щЅрЧКІъµД60%ТФЙПЈ¬Н¬К±їЙТФККµ±Н¶ЧКєЈНв№ЙЖ±ЎЈЖдЦРЈ¬ДП·ЅИ«Зтѕ«СЎЎўТш»ЄИ«ЗтєЛРДѕ«СЎ·Ц±рЕдЦГБЛ30.75%Ўў21.41%µДёЫ№ЙЎЈЦРТшИ«ЗтІЯВФН¬К±ЕдЦГБЛПгёЫєНГА№ъКРіЎµД№ЙЖ±Ј¬µ«КЗН¶ЧК±ИАэЅПµНёщѕЭАъК·јѕ±ЁПФКѕЈ¬ѕщФЪ»щЅрЧЬЧКІъµД5%ТФПВЈ¬Еф»Є»·Зт·ўПЦєНМ©ґпєкАыИ«ЗтРВёсѕЦІўГ»УРН¶ЧК№ЙЖ±ЎЈґУПа№ШПµКэАґїґЈ¬М©ґпємАыИ«ЗтРВёсѕЦєНЙПЦ¤ЧЫЦёµДПа№ШРФЧоµНЈ¬Па№ШПµКэЅцОЄ0.09ЎЈґУіЦУРµДETFАґїґЈ¬ХвОеЦ»»щЅрёчУРМШЙ«ЎЈМ©ґпємАыИ«ЗтРВёсѕЦФЪёь»»»щЅрѕАнЦ®єуЦчТЄН¶ЧКУЪёчАаРНµДREITs ETFЈ¬ґЛАаІъЖ·єНЦР№ъ№ЙКРіКИхПа№Ш№ШПµЈ¬ТтґЛѕЯУРЅПєГµДЧКІъЕдЦГЧчУГЈ¬µ«КЗЦчТЄКЗјЇЦРН¶ЧКУЪµШІъРРТµЈ¬ІўГ»УРєЬєГµДМеПЦЎ°И«Зт»ЇЎ±µДН¶ЧКЦчМвЎЈПа±ИЦ®ПВЈ¬Еф»Є»·Зт·ўПЦН¶ЧКµДETF»щЅрЅПОЄ·ЦЙўЈ¬°ьАЁРВРЛКРіЎЦёКэЎўµАЗнЛ№Е·ЦЮ50ЦёКэЎўСЗЦЮЦёКэЎўФЅДПЦёКэµИЎЈЦРТшИ«ЗтІЯВФФтФЪ·ЦЙўЗшУтµД»щґЎЙПЕдЦГБЛТ»Р©»ЖЅрЎў°ЧТшµИ№уЅрКфETFЎЈПа¶ФАґЛµЈ¬Еф»Є»·Зт·ўПЦёь·ыєПИ«Зт»ЇЕдЦГµДЦчМвЎЈ

| Па№ШПµКэ | |||||

| ДП·ЅИ«Зтѕ«СЎ | Тш»ЄИ«ЗтєЛРДѕ«СЎ | Еф»Є»·Зт·ўПЦ | ЦРТшИ«ЗтІЯВФ | М©ґпєкАыИ«ЗтРВёсѕЦ | |

| ЙПЦ¤ЧЫЦё | 0.48 | 0.37 | 0.37 | 0.36 | 0.09 |

| єгЙъЦёКэ | 0.70 | 0.52 | 0.52 | 0.46 | 0.20 |

| ±кЖХ500 | 0.62 | 0.59 | 0.71 | 0.71 | 0.74 |

ЎЎЎЎКэѕЭАґФґЈєН¬»ЁЛіЎўєГВт»щЅрСРѕїЦРРД 2012Дк1ФВ4ИХЦБ2013Дк3ФВ26ИХ

ЎЎЎЎґУЙПКц·ЦОцЦРІ»ДСїґіцДїЗ°И«ЗтQDII»щЅрТАИ»Ѕ«ґу±ИАэµДЧКІъН¶ЧКФЪПгёЫ»тХЯГА№ъКРіЎЦРЈ¬УИЖдКЗ№ЙЖ±РНµДІъЖ·Ј¬Н¶ЧК±кµДТІ¶аОЄЦР№ъёЕДо№ЙЈ¬И«Зт»ЇЕдЦГР§№ыІўІ»ПФЦшЎЈПа¶ФАґЛµЈ¬№¤ТшИрРЕИ«Зтѕ«СЎєНЕф»Є»·Зт·ўПЦКЗЛщУРґЛАа»щЅрЦРЧо·ыєПЖдН¶ЧКЦчМвµДЈ¬їґєГИ«Зт»ЇЧКІъЕдЦГЦчМвµДН¶ЧКХЯїЙТФЦШµг№ШЧўХвБЅЦ»»щЅрЎЈ

РВАЛЙщГчЈєРВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

їґ№э±ѕОДµДИЛ»№їґ№э

- НшВЮЧоРВ±¬µгЈєєУР·№«Йз

- Нж±йєЈБїІвКФЈєОТ°®Ів

- °лјЫїЄ·їЈєЅсТ№ѕЖµкМШјЫ

- Х¬ДРІ»јЕДЇЈєГАЕ®МмМмїґ

- ЦЗБ¦ґуМфХЅЈєј«ДСУОП·

- °®ЙэС§ЈєГс№ъЅМУэОЇФ±»б

- НжЧЄ¶юИЛКАЅзЈєЦёјвЗйµч

- ёЯІгМфХЅЈєРЎГаСтПВВҐМЭ

- ґпИЛЧЁКфЈєїЪґь№єОп

- КЦ»ъЗбЛЙ№єЈєЦ©ЦлµзУ°Ж±

- КЦ»ъїґГьАнЈєКЦПаґуК¦

- ФЩІ»µГЙЄѕНАПБЛЈєґ©°Й

- ј¤БТ¶Фї№ЈєЗ·ійНГ

- ЦЗУВґі№ШЈєОтїХѕИОТ

- Д㶮µДЈєУЮИЛЅЪ¶сёг

- ІвСй°ЧДїіМ¶ИЈєФД¶БїХЖш

- Ж¶А§¶щНЇНјКйЖЇБчПдПоДї

- ёЈМШЖыіµ»·±ЈЅ±

- С©МъБъ¶щНЇ»·±ЈЅМУэПоДї

- Вуµ±АН°®РДНЇАЦИХ

- Е®НЇИЁТж±Ј»¤И«ЗтРР¶Ї

- 2012БЄПлЅшИЎ°а

- ±јіЫЧФИ»±Ј»¤ПоДї

- јСДЬПЈНыРЎС§Й«ІКЅМКТ

- їЁ·тПЈНыіш·ї

- ёЯЕаЦъБ¦¶щ»щ»бПыЖ¶РР¶Ї

- їЙїЪїЙАЦЦР№ъїЙіЦРш·ўХ№

- АцЅАПѕэЙЅЙъМ¬»·±ЈПоДї

- №ШЧўІРјІИЛѕНТµ№«ТжПоДї

- 2012ЗїЙъЦѕФёХЯФВ

- ёѕ»щ»бДёЗЧ°ьУК»о¶Ї

- 2013ЙПєЈіµХ№4ФВїЄД»

- Ў¶ГО»ГОчУОЎ·РВґєЛЩЕдєм°ь

- Ў¶КШ»¤Ц®ЅЈЎ·РВАЛМШИЁїЁ

- Ў¶Д§УтЎ·ЕЇ¶¬Ц®БµМШИЁїЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфїЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁїЁ

- Ў¶ОКµАЎ·ЅрЙЯїсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъєЖЅЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛґєАцїЁ

- Ў¶ЦпПЙ2Ў·РВАЛјЄПйїЁ

- Ў¶»Ж¤IIЎ·РВАЛЙсВ№їЁ

- Ў¶РюОд-СЄµОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсµсПАВВЎ·єШЛк°жМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ