09上半年非公募集合理财行业盘点

作者:国金证券基金研究中心 张剑辉 张琦

――净值分化加剧,新星产品涌现

上半年市场红火,私募基金发行提速

今年上半年股票市场的回暖加速了理财市场的复苏,私募基金扎堆发行,产品成立密集。统计我们覆盖范围内的证券投资类私募基金,上半年共成功设立170多只产品,已知规模的79款产品共募集资金69.7亿元。同期券商集合理财共18家券商发行21只产品,成功设立20只。

上半年产品在发行和成立数量上有逐步上升的趋势,而发行方信托公司的家数却并没有明显的增多。华润信托、中融信托、中信信托、山东国信、陕国投、厦门信托、西安信托在发行产品方面表现活跃,大部分产品通过以上几家公司的平台发行。

另外我们也发现在机构积极发行的同时,市场需求并未同比例释放。即私募产品成立数量在逐月攀升,但平均募集规模却呈现区间上下波动的态势:一月份和四月份的平均募集规模较高,规模都在1.3亿元以上,其他各月规模在0.5亿元到1亿元之间变动。以上平均募集规模数据与去年同期还有一定的差距,说明在市场升温的同时投资者还是保持一定程度的谨慎。另外一个发行的特征是1~2年期的结构化产品逐渐增多,反映了私募管理人对未来这一两年市场的预期乐观。

单品净值大幅回升,整体业绩落后大盘

今年上半年在密集的刺激经济政策、流动性和经济复苏预期的多重推动下,指数一路从1800多点攀升至3000点附近。在市场回暖的大环境支持下,私募产品业绩表现良好,产品收益率和正收益产品数量环比有了一个大的飞跃。统计我们覆盖范围内的产品,187只证券投资类私募基金(包括结构化和非结构化,并且不区分自然月度与非自然月度,以下均同)有180只产品净值回升,平均回升幅度为33.17%,单只产品最高收益达123.81%;非限定性的券商集合理财共27只,全部获得正收益,平均收益率为30.63%,单只产品最高收益达51.58%。

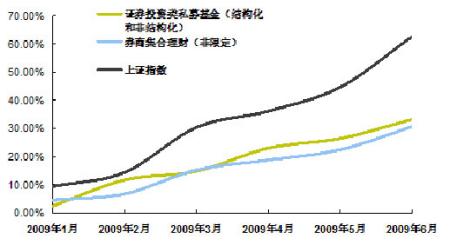

在08年的深幅下跌中私募收益一直大幅领先大盘,但今年以来私募与大盘的之间的比较结果却完全相反,见图表1。私募落后于大盘的原因主要有以下几方面:首先,大部分产品在年初仍然沿用熊市的思路采取轻仓操作;其次,今年市场风格转换快速,部分私募没有及时适应;第三,私募大多定位为追求绝对收益,客观上对风险控制的要求相对较高,这一特点也决定了牛市很难跑赢市场。我们结合今年以来的市场变化,进一步观察私募业绩的变动,从趋势上可以分为两个阶段。第一阶段以3月份为分界点,经历了08年矫枉过正之后,中小盘股的估值率先修正,又恰逢政策受益之东风,中小盘股集中的信息技术、新能源、有色、水泥板块一时成为概念炒作热点。概念板块及中小盘股两者皆是私募管理人热衷投资的对象,于是这段时间内两类私募产品的收益率曲线都达到今年以来最为陡峭的水平。2月份的证券投资类私募基金的平均收益几乎追赶上了上证指数。第二阶段从二季度开始,板块的热炒使得中小股市盈率虚高、后期增长乏力,这一期间私募整体表现略显平庸。6月份蓝筹股开始了一轮集体补涨将指数快速推升,加速拉大了私募与大盘的差距。

图表1:09上半年以来两类私募产品累计收益变动情况

来源:国金证券研究所

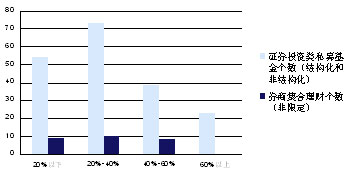

为了进一步考察私募产品上半年整体的收益情况,我们将收益率序列划分成4个区间――60%以上(收益超过或接近市场)、40%-60%(收益与市场持平或者略弱)、20%-40%(收益落后于市场)、20%以下(收益大幅落后与市场),分别统计落在各个区间内的产品个数。证券投资类私募基金的收益多数集中在“20%-40%”的区间内,即收益落后于大市,因而造成私募的平均业绩落后于市场。落在“40%-60%”及“60%以上”两个区间的产品总数要多于落在“20%以下”区间的产品数目,说明多数私募管理人的择时和选股的操作都能够发挥较好的效果。落在“60%以上”区间的产品个数最少。这部分产品胜出一方面得益于管理人出色的选股能力;另一方面得益于他们能够在市场风格发生转折的时候积极调整投资方向,转为寻求大盘蓝筹股的补涨机遇,扭转不利局面。券商集合理财的收益分布与证券投资类私募基金有较大的不同,不仅高收益产品个数的占比相对较低,而且落在三个区间的产品个数相差不大。

图表2:两类私募产品上半年累计收益的区间分布

来源:国金证券研究所

业绩现分化,又一批明星产品崭露头角

统计176只参与非结构化证券投资类私募基金(不区分自然月的和非自然月度)产品平均收益率33.41%,相对上证指数平均收益为-17.12%,其中36只产品跑赢大盘。另有11只结构化证券投资类私募基金(不区分自然月的和非自然月度)产品平均收益率29.24%,相对上证指数平均收益为-27.07%。部分较大规模私募旗下的系列产品收益出色,具体包括深国投•尚雅系列期、中投・隆圣系列、深国投・睿信系列、粤财信托・新价值系列、深国投・武当系列、平安信托・淡水泉系列等。部分私募虽然资产管理规模较小,但不影响绩优产品的诞生,具体表现出色的有深国投・景良能量1期、深国投・美联融通1期、深国投・开宝1期、深国投・瑞象丰年、深国投・龙腾等。

近半年的市场特点是结构性上涨并伴随着板块快速轮动。这两点特征导致尽管指数在上涨,但时机和个股的把握并不容易,也间接导致了产品之间的收益差距越来越大。单只产品超越指数最高达81.8%,单只产品相对指数落后幅度最多达61.59%。又一批优秀的产品和管理人在今年的行情中崭露头角,逐渐树立自己的品牌,私募行业的格局也在不断的发生改变。

| 图表 3 :证券投资类私募基金(非结构化)半年绝对收益率前 20 | |||||

| 排名 | 产品名称 | 管理人 | 半年绝对收益率 | 净值披露截止日 | 净值披露起始日 |

| 1 | 深国投・景良能量 1 期 | 深圳市景良投资管理有限公司 | 123.81% | 2009-6-15 | 2008-12-15 |

| 2 | 粤财信托・新价值 2 期 | 广东新价值投资有限公司 | 97.17% | 2009-6-5 | 2008-12-5 |

| 3 | 深国投・尚雅 3 期 | 上海尚雅投资管理有限公司 | 89.48% | 2009-6-10 | 2008-12-10 |

| 4 | 深国投・美联融通 1 期 | 美联融通资产管理(北京)有限公司 | 86.44% | 2009-6-15 | 2008-12-15 |

| 5 | 深国投・尚雅 4 期 | 上海尚雅投资管理有限公司 | 86.25% | 2009-6-10 | 2008-12-10 |

| 6 | 深国投・睿信 3 期 | 上海睿信投资管理有限公司 | 78.78% | 2009-6-25 | 2008-12-25 |

| 7 | 深国投・睿信 2 期 | 上海睿信投资管理有限公司 | 76.97% | 2009-6-25 | 2008-12-25 |

| 8 | 深国投・尚雅 2 期 | 上海尚雅投资管理有限公司 | 75.85% | 2009-6-10 | 2008-12-10 |

| 9 | 深国投・睿信 4 期 | 上海睿信投资管理有限公司 | 74.98% | 2009-6-25 | 2008-12-25 |

| 10 | 深国投・开宝 1 期 | 深圳市开宝资产管理有限公司 | 74.55% | 2009-6-15 | 2008-12-15 |

| 11 | 深国投・尚雅 1 期 | 上海尚雅投资管理有限公司 | 68.59% | 2009-6-10 | 2008-12-10 |

| 12 | 深国投・瑞象丰年 | 深圳市瑞象投资管理有限公司 | 67.36% | 2009-6-15 | 2008-12-15 |

| 13 | 中投・隆圣三号 | 上海隆圣投资管理有限公司 | 66.96% | 2009-6-10 | 2008-12-10 |

| 14 | 中投・隆圣四号 | 上海隆圣投资管理有限公司 | 65.89% | 2009-6-10 | 2008-12-10 |

| 15 | 平安财富・淡水泉成长一期 | 淡水泉(北京)投资管理有限公司 | 65.83% | 2009-6-30 | 2008-12-31 |

| 16 | 平安财富・淡水泉 2008 | 淡水泉(北京)投资管理有限公司 | 65.56% | 2009-6-26 | 2008-12-31 |

| 17 | 中投・隆圣一号 | 上海隆圣投资管理有限公司 | 64.48% | 2009-6-10 | 2008-12-10 |

| 18 | 中投・隆圣二号 | 上海隆圣投资管理有限公司 | 64.01% | 2009-6-10 | 2008-12-10 |

| 19 | 华宸・彤源一号 | 上海彤源投资发展有限公司 | 63.49% | 2009-6-26 | 2008-12-31 |

| 20 | 平安财富・从容优势二期 | 上海从容投资管理有限公司(吕俊) | 63.11% | 2009-6-30 | 2008-12-31 |

| 注:收益计算起至时间不区分自然月度和非自然月度。 | |||||

来源:国金证券研究所

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。