|

|

���˲ƾ� > ���� > ����֤ȯ�����о�����ר�� > ����

��ͶĦ����Ͷ�з���˫������ ������˾���ٷ�չ

��������֤ȯ�����о����� ������ �Ž���

������˾����

������Ͷ���»��������Ͷ�ʷ��Ƚ����ԣ�����λ�ϸߣ������ʽϵ͡�ʵ������Ч����������ƫ���ͻ�����������������Գ���ͬҵƽ��ˮƽ����һ���̶���˵����˾��Ͷ��ʵ����ǿ����ǿ��Ͷ��ҵ�������ϳ�ɫ�Ķ�Ͷ���ߵĽ��������ˮƽ��ʹ����Ͷ��������������չѸ�٣�Ŀǰ��˾���»����ʲ��ܼ�586.87��Ԫ���������л���˾��9λ��

�����ļ��ȣ���Ͷȷ�İ����˺�����ߵ�����ץס���г��Ľṹ��Ͷ�ʻ��ᣬ�����ȴ���������ݼ���ҵ�����»���ҵ����֮ǰ���ִ��������

������������

������ͶĦ�������������˾������2004��5��12�գ�Ŀǰ��˾��������ļ����8ֻ(�������ոջ�������Ͷ��С��)������2008��9��30�գ���˾���»����ʲ��ܼ�586.87��Ԫ���������л���˾��9λ�������ʱ�䣬��˾��չѸ�١���ͶĦ����Ʒ����Ϊƫ���ͻ��𣬵�ȴ�����ص㣬�ɼ���˾��Ʒ�߸���س����չ��

������Ͷ��Ͷ���߽����ͷ�����ҵ�ڱȽϳ�ɫ�ġ������ϵġ�����Ͷ��E·�С��������µ�Ͷ�����ƽ�������Ͷ��Ӫ���Ŷ�ΪͶ���ߴ����IJ����������Ʒ�������һϵ������֪ʶ���ռ���������

������Ͷ���´���������Գ���������Ȩ��λ��ֵ�����ʾ�����ͬҵƽ��ˮƽ���������Ʋ�Ʒ������Ͷ�й����ƺ���Ͷ����������λ��ͬ�����ǰ10%�����忴����ͶĦ����Ͷ�ʹ���������ǿ��

������ͶĦ����Ͷ�ʷ��dz����ԣ������߲�λ���ͻ��֡�������ѡ�ɡ�����ѡʱ�����¹�Ʊ�ͻ�����ڵIJ�λˮƽ����ȫ�����ڵ���ͬҵƽ��ˮƽ�����Ǽ�����һ����Ͷ���¹�Ʊ�ͻ�����ڲ�λ�ı���Դ�������������ֵ�������ȣ����ֳ�����Ͷ�����⣬������ֻ��Ʊ�ͻ�����ڹ�Ʊ��λˮƽ�ı����С��ͬ��ͬҵƽ���ı���ɼ���ͶĦ����������Ͷ��˳�ƽ��д������������١����⣬�г����۴��������λ����½��Σ��ֻ�����ʱ�ڣ���ͶĦ�����»������ʾ�����ͬҵƽ��ˮƽ���Ҵ��������ͬҵƽ��ˮƽ��1/2�����͵Ļ����ʣ���ʾ��ͶĦ��Ͷ�����ѡ���ɣ�����������С�

�����ļ��ȣ��ڳ���Ͷ�ʲ��Ա��ֽ�����ͬʱ����ͶĦ������Ϊ����Ŀǰͨ�����������������ͨ��Ԥ�ڡ���۾��ü������Ե�����£������ڡ������������������£��������߽�������ɶ����������ߵĴ̼��ƻ�Ҳ���̨���г������ֽṹ�Ե�Ͷ�ʻ��ᡣ�ڴ�Ԥ�ڻ����ϣ���Ͷ�������������ҵ���ã��ص����������ݼ���ҵ������е�豸��������������ҵ����Ͷ���������������ܽ�Ϣ���ô̼����ķ��ز���ҵ���ļ��ȵ������������д����Ϣ108�����㣬����4����Ͷ�ʼƻ����Ƴ���ǡǡӡ֤����ͶĦ��֮ǰ���ж�����ȷ�ġ����Ƕ��г�������ȷ��Ԥ�ڣ���ͶĦ�����»�������ҵ�����ļ��ȳ����˽ϴ�Ļ�������Ͷ���ơ���Ͷ����������Ͷ�ɳ�����Ͷ������ֻ��Ʊ�ͻ���ֵ�����ʷֱ�Ϊ28.76%��21.86%��20.91%��19.09%�����Գ���ͬ�ڻ���Ͷ��ƫ���ͻ����ƽ��������14.08%���ֱ���������259ֻ����ĵ�2λ����18λ����22λ�͵�37λ��

������˾�ɳ�Ѹ�٣���Ʒ�߳����չ�Ҿ����ص�

������ͶĦ�������������˾������2004��5��12�գ�Ŀǰ��˾��������ļ����8ֻ(�������ոջ�������Ͷ��С��)������2008��9��30�գ���˾���¹�ļ�����ʲ��ܼ�586.87��Ԫ���������л���˾��9λ����ͶĦ�����dz�������Ļ���˾������ȴ�dz���������չ�ٶ����ĺ��ʻ���˾֮һ��

������ͶĦ���Գ����������عɹɶ�û�з��������ֻ�ǹɶ���Ȩ�ṹ������һ�ε������ڹ�˾ע���ʱ����������£�2005��8��12�գ��ɶ����ʱ������Ϻ�������������˾����67%��Ħ���������ʲ�����(Ӣ��)����˾����33%�����Ϊ������51%��49%��

�����Ϻ�������������˾���Ϻ��������й�˾������1981��7�£�2001�꣬���ݹ���Ժ���������е�Ҫ���Ϻ����������������µǼǣ���Ϊȫ��������á����л�����������֤�������й�˾֮һ��

����Ħ���������ʲ���������˾����˾������Ħ����ͨ���ţ���˾����150��Ļ���Ͷ�ʹ������飬�ʲ�����ҵ��鼰ȫ��40������Һ͵�������ȫ�������ʲ�������˾֮һ��

������������˾��ȣ���ͶĦ��Ŀǰ�IJ�Ʒ�߲���ʮ��������ƫ���ͻ���ռ�ݴ������������������»����Ʒ��Ƶ��ص㣬���Ƿ��֣�����ƫ���ͻ���IJ�ƷͶ�ʱ�ĸ��в��أ�Ͷ�ʲ��Ը��в�ͬ����Ʒ��ƾ��и��Ե��ص㣬�ɼ�����ͶĦ������������ڲ�Ʒ�����չ����ϸ����Ʊ�ͻ����Ʒ��

������Ͷ�й����ƣ����������ⷽ�ɶ����о���Դ���Թ�����ҰѰ�Ҿ��бȽ����Ƶ��й���ҵ��ͬʱ���Զ�̬�ʲ����ò��ԣ�ͨ����ѡ���ɺ������ʲ���������ȵػ�ȡ����ر���

������Ͷ�������������������ʽͶ�ʼ�������Ͷ�ʲ��ֵĴ�����ͬ���壬ǿ������Ͷ�ʣ���ֵ��ɳ�����ƽ�⡣ͬ��ִ�м�ֵ��ɳ�ѡ�ɲ��ԣ���˼�ֵ��ɳ���Ʊ�����ԽϺÿ�������г���Ӧ�ԣ�һ���̶����ܹ��ų��Ծ������и��ʣ������ջ������ܴ������������ر���

������Ͷ˫Ϣƽ�⣺������Ͷ�����Ƚ���Ͷ��Ʒ�֣�������ҪͶ�ʸ߹�Ϣ����ծϢƷ�֣�����ȶ��Ĺ�Ϣ��ծϢ���롣����Ϣ����ǿ���������������ʱ�������չ�����ռ䣬Ѱ����к�ծ��֮��Ķ�̬ƽ�⣬����ʲ����ý�Ϊ��

������Ͷ�ɳ��ȷ棺������ҪͶ���ڹ����г�����߳ɳ����ʵĹ�Ʊ�������߳ɳ������й�˾������Ͷ�ʻ��ᡣ�����ƱͶ�ʱ�������Ϊ70%����Ʒ��λ������Ͷ���·�����Խϸߵ�Ͷ��Ʒ�֡�

������Ͷ���趯���������ȡ�����϶��¡��͡����¶��ϡ����ϵķ�����������������ҵ�����Ļ����ϣ��ص�Ͷ�����������������¾��о������Ƶ����й�˾���Ժ����۸����벢�����г���Ͷ�ʡ�

������Ͷ��̫���ƣ���Ͷ���µ�QDII���𣬻�����ҪͶ������̫����֤ȯ�г��Լ�������֤ȯ�г�������̫��ҵ��Ͷ���г������������ڰĴ����ǡ���������ۡ�ӡ�ȼ��¼��µ�����֤ȯ�г�(�ձ�����)��

������Ͷ˫��ƽ�⣺������ҪͶ���ھ߱��ϸ߹�ֵ���Ƶ����й�˾��Ʊ������ծȯ�������Ż�Ͷ�ʷ���������Ķ�̬ƥ�䣬�����Ʊ�ʲ����ñ�����ΧΪ40%-70%��ծȯ������ΧΪ20%-75%������Ͷ˫Ϣ����Ʊ20%-75%��ծȯ20%-75%�ı�����Ϊ�Ƚ���������ʱ������١�

������Ͷ���ң������Ա��ָ������Ժ͵ͷ���ˮƽ��Ϊ��ҪͶ��Ŀ�꣬��������������ͻ�����Ͷ���һ������Ͼ��ڽ϶̡�

|

ͼ��1����ͶĦ�����»�������ſ� | ||||||

| �������� | ����ʱ�� | �������� | ������ | ���·ݶ�ڷݣ� | ���µ�λ��ֵ��Ԫ�� | �����ʲ�����Ԫ�� |

| ��Ͷ�й����� | 2004.9.15 | ��Ʊ�� | ��֣����� | 37.39 | 1.598 | 67.66 |

| ��Ͷ������ | 2005.10.11 | ��Ʊ�� | ����Ⱥ�������� | 23.01 | 3.2299 | 83.99 |

| ��Ͷ˫Ϣƽ�� | 2006.4.26 | ����� | �Ǎ�����ӱ | 53.50 | 0.686 | 38.90 |

| ��Ͷ�ɳ��ȷ� | 2006.9.20 | ��Ʊ�� | �����塢������ | 42.54 | 1.5567 | 70.88 |

| ��Ͷ���趯�� | 2007.4.13 | ��Ʊ�� | ����Ⱥ����Т�� | 115.92 | 0.6892 | 89.78 |

| ��Ͷ��̫���� | 2007.10.22 | QDII | ���ݷ㡢�ž� | 288.63 | 0.361 | 139.98 |

| ��Ͷ˫��ƽ�� | 2008.5.21 | ����� | �Ǎ������� | 12.47 | 0.8952 | 11.34 |

| ��Ͷ���� | 2005.4.13 | ������ | ��ӱ | 161.18 | 1 | 161.18 |

| ע�����µ�λ��ֵΪ2008��11��14�յ�λ��ֵ�������ʲ�����2008��9��30�յ�λ��ֵ��2008��������ĩΪ����������á� | ||||||

������Դ������֤ȯ�о���

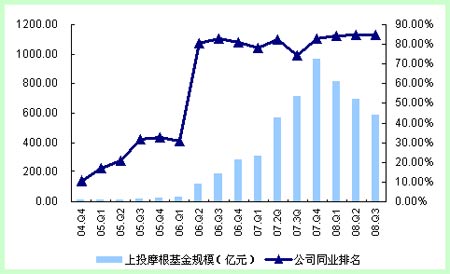

����ͼ��2����ͶĦ�����������˾�ʲ���ģ

������Դ������֤ȯ�о���

����Ͷ���߽����������ͶĦ��ǰ��������һֻ��

������Ͷ��Ͷ���߽����Ϳͻ�������ҵ���DZȽϳ�ɫ�ġ������ϵġ�����Ͷ��E·�С��������µ�Ͷ�����ƽ�������Ͷ��Ӫ���Ŷ�ΪͶ���ߴ����IJ����������Ʒ�������һϵ������֪ʶ���ռ���������

�������ϻ���Ͷ��E·�У���Ҫ�Թ�˾��վ��Ϊƽ̨������ÿ�ղƾ���Ϣ��ÿ���г����۵�������Ѷ�ķ��ͣ����ƿ��á��¸�100��Ħ����ѧ������֪ʶ���ռ���

��������Ͷ���߽���Ѳ��������2008��6�£���ͶĦ���ٰ���1000�ೡ��������10��Ͷ���߽����������Ľ�����

����һ������˾��ȫ�淢չ��������ʵͶ��ʵ����������˾ҵ���⣬Ʒ�ƽ��衢ά���Ϳͻ�����Ҳ�Ƿdz���Ҫ��һ������Ͷ�Գ����������λ����Ƕȵ�Ͷ���߽��������������Ͷ���߶���ͶƷ�Ƶ��ҳ϶Ⱥ�Ʒ����ԣ���Ҳ�ǹ�˾��ģ��ͬҵ�������ȶ���ǰ��һ����Ҫԭ��֮һ��

������ͶĦ������ҵ����ɫ���ļ���ץס�г��ṹ�Ի���

������˾����ҵ�����ڣ�Ͷ�ʹ���������ǿ

������ͶĦ�������ʲ���ģ�Ŀ������ţ��벻�����»���ҵ���ij�ɫ���֣��Լ��Դ˻��۵�Ʒ��ЧӦ��

�������Ǵ�ͼ��3���Կ�������Ͷ���´���������Գ���������Ȩ��λ��ֵ�����ʾ�����ͬҵƽ��ˮƽ���������Ʋ�Ʒ������Ͷ�й����ƺ���Ͷ����������λ��ͬ�����ǰ10%��

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���