|

|

再探债券/货币/保本基金投资价值

作者:德圣基金研究中心 德圣研究团队

三季度后债券基金收益爆发性增长

股市一路下滑的同时是债券市场的高歌猛进。08年股市罕见快熊的同时,也是债市新一轮牛市进行时。尤其是9月后,在愈发明确的降息预期下,债券市场提前启动,并在连续三次降息的刺激下大幅上涨。

从08年债市的三个阶段来看,年初至2月初债市经历第一波上涨;第二阶段至9月受加息等压制上涨缓慢。债券基金在前两个阶段平均收益基本为0,主要原因是不少债券基金此时还配置部分股票,导致不少债券基金亏损。在6月以后,债券基金基本减持了股票仓位,净值增长脱离股市影响。

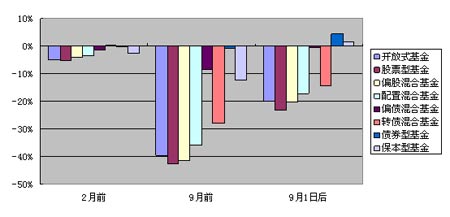

9月初至11月4日,债券型基金平均净值上涨4.35%,基本与国债指数涨幅相当。保本型基金净值平均上涨1.46%,仅次于债券型基金(图1)。

在9月以后债市的加速上涨中,不少债券基金创出惊人的收益水平。中信双利债券基金净值增长高达9.37%,交银增利债券净值增长接近7%;净值增长超过5%的债券基金多达14只。

但与此同时,在大涨行情中债券基金的收益分化也被凸显出来。有13只债券基金在9月后债市猛涨中净值涨幅不到2%;对债市上涨预估不足,配置结构未能把握主流行情是这些债券基金收益落后的主因;部分债券基金少量的股票仓位也拖累了基金净值表现。

图1:08年债市各阶段各类型基金平均收益对比

债券/货币类基金可做阶段性组合配置工具

在债券市场一轮爆发性上涨后,债券基金的抢眼收益吸引了许多投资者的关注。债券基金也成为四季度新基金发行中难得的亮点。但需要提醒投资者注意的是,债市高收益同样不可持续。9月后的债市上涨超预期反映了降息利好,短期涨幅有一定透支。同时对于企业债、公司债等存在信用风险的债券品种,不会简单随着降息利好而同步上涨。随着经济下滑和企业经营风险加剧,企业债市场将出现更明显的分化;高信用风险的企业债将因更高的风险溢价要求而出现价格调整。

如前文分析,债市中期强势仍然稳固,但快速上涨不可持续;随着降息预期逐步实现,债市温和上涨可能性更大。

因此,配置债券基金并非出于谋求高收益目的,而是作为阶段性的组合配置工具。自二季度以来,在基金组合策略中就加大债券类基金配置比重,首要目的是避险,增强基金组合安全性,其次才是获取适度收益。所谓阶段性配置即根据中期趋势适时调整股/债类基金配置比例,因为债券基金普遍交易费用较低,且可通过基金转换灵活实现配置调整。

选择债券基金时,首要的标准是其纯债投资能力。

保本基金可作为长期配置工具

在现阶段与债券基金类似,但未来可能有所不同的另一低风险品种是保本型基金。保本基金产品在基金市场中长期受到忽视,其原因在于许多投资者没有认识到保本基金的独特配置价值。

在目前阶段下,保本基金的投资倾向类似于债券基金。但在债市的快速上涨中已有的保本基金收益普遍落后于纯债基金,其原因就在于投资策略的出发点仍然有所差别,灵活性相比债券基金略有不足。

但由于两个市场的趋势十分明确,新发保本基金有可能在策略上更接近债券基金。而在未来股市好转时再开始股票投资。这使得新发保本基金具备独特优势。

对于在组合中长期配置低风险基金品种的投资者,保本基金是债券基金很好的替代品种,原因就在于在完全避免亏损风险的前提下,在三年的保本周期内,保本基金有很大的可能动态分享股市上涨收益。这在一定程度上类似少量兼投二级市场的债券基金;但保本基金在潜在股票投资上的灵活性高于二级债券基金,即潜在收益更高;而在风险程度上则和纯债基金相当。

但由于保本周期的限制,目前申购多数既有保本基金无法保本,新发保本基金则是目前达到保本投资目的的唯一选择。