|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

交银增利债券型基金产品分析报告(2)

历史业绩:绝对收益水平业内居前。

交银增利债券基金成立于2008年3月31日,成立时间不长,仅仅7个月的时间。交银增利A/B级基金自成立以来净值增长率为9.6%,排在同业(只在一级市场打新股的纯债型基金,下同)第2位,仅次于排名第一的中信双利(10.2%),交银增利C级基金位列第三位。

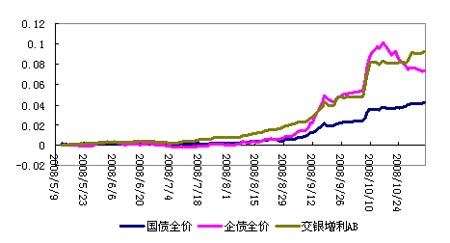

从图表2我们可以看出,截至2008年11月5日,交银增利基金(以A/B级基金)的收益明显超过同期国债指数, 也超过同期企业债指数。另外,直观地看,交银增利的收益率曲线较企债指数收益率曲线更为平缓,说明,交银增利基金的净值波动率较小。

图表2:交银增利基金净值走势图

来源:国金证券研究所

投资操作:把握市场、顺势而为,近期央票、国债是重点

交银增利债券型基金产品设计约定,基金股票投资仅限于参与新股认购和可转债转股获得的股票。但基金成立至今,A股市场呈现单边下跌趋势,新股申购收益维持较低的水平,同时,可转债市场的平均转股溢价率也处于较高水平,整体投资机会有限。因此,交银增利成立以来的两个季度股票仓位一直维持远低于同业平均的水平。

和股票投资不同,债券投资一直是交银增利基金的绝对投资重点。2008年第二季度和第三季度,基金债券投资市值占基金资产净值的比例都超过了100%,说明基金除了用自有资金购买债券,还运用财务杠杆,增大债券投资的比重。这种投资策略如果运用得当,可以增大基金的投资收益,但同时也增加了基金的风险。

2008年第二季度,交银增利债券投资占资产净值比例为105.64%,远超同业平均的87.90%。但我们具体分析其持有的 债券品种,我们发现央票占了90%的仓位,其所具有的流动性好、投资安全度高的特点,可以在一定程度上降低因杠杆引起的风险。

2008年第三季度,随着债市春天的来到,纯债型基金整体明显增大了债券投资比例,行业平均债券投资比例从87.90%增至103.46%,交银增利在此时并没有增加债券投资的比重,反而略有降低。

|

图表3:自成立以来交银增利基金资产组合与同业比较统计 | ||||

| 资产种类 | 2008年第二季度 | 2008年第三季度 | ||

| 交银增利 | 同业平均 | 交银增利 | 同业平均 | |

| 股票 | 0.03% | 1.50% | 0.11% | 0.66% |

| 债券 | 105.64% | 87.90% | 103.38% | 103.46% |

| 银行存款及清算备付金 | 0.75% | 2.06% | 10.73% | 4.02% |

| 其他资产 | 11.82% | 4.57% | 1.50% | 3.72% |

来源:国金证券研究所

交银增利基金成立时间不长,不过从仅有的两个季度的投资组合情况看,基金债券投资思路是非常清晰的。

基金成立之初(2008年第二季度开始),CPI数据仍然维持较高水平,紧缩政策仍是宏观调控政策的主基调,基金判断二季度债券市场维持弱势。基于此,基金将整体久期控制在较低水平,主要投资于流动性较好的央行票据。从具体数据也可以看出,二季度央票投资市值占同期基金资产净值的94.75%,这一比例排在同期同类基金第一位,远远高于同业平均的46.50%,而国债和可转债的投资比重则为零。

三季度,通货膨胀得到有效的抑制,央行两个月内的三次降息表示中国已经进入降息通道,而同期股票市场的持续低迷,使得债市成为投资者关注的焦点,特别是企业债受到了散户投资者的追捧,企债指数一路上涨。交银增利三季度减持了一半50%的央票,重点增加了企业债和金融债的投资比例。顺势而为的操作,使得交银增利三季度继续保持了出色的业绩,以4.33%的净值增长率排在同类基金第二位。

从图表2企债指数和交银增利基金的净值走势,我们可以直观地看出,今年10月16日之后,企债指数震荡下行,而交银增利的净值却一直稳步上升,鉴于此,我们推断基金大幅减持了企业债。目前宏观经济步入下行通道,随着金融危机对实体经济的逐渐影响,企业盈利能力下降毋庸置疑,企业债所面临的风险越来越高;而债券市场企业债投机气氛的日渐浓郁,也推高了企业债的流动性风险。因此,交银增利基金减持企业债的的行为,有效地规避了上述风险,也彰显了基金管理人对宏观经济和债券市场的把握能力。

|

图表4:自成立以来交银增利基金债券组合结构与同业比较统计 | ||||

| 债券结构 | 2008年第二季度 | 2008年第三季度 | ||

| 交银增利 | 同业平均 | 交银增利 | 同业平均 | |

| 国债 | 0% | 10.31% | 7.73% | 15.31% |

| 金融债 | 0.98% | 22.64% | 32.93% | 31.16% |

| 央票 | 94.75% | 46.50% | 42.55% | 40.29% |

| 企业债 | 9.91% | 6.05% | 18.82% | 13% |

| 可转债 | 0% | 1.61% | 0.34% | 1.84% |

| 债券仓位 | 105.64% | 87.90% | 103.38% | 103.46% |

来源:国金证券研究所

|

图表5:交银增利基金最近两个季度重仓债券明细 | |||||

| 2008年第二季度 | 2008年第三季度 | ||||

| 债券名称 | 市值(亿元) | 占净值比例 | 债券名称 | 市值(亿元) | 占净值比例 |

| 08央行票据47 | 23.97 | 26.27% | 08央行票据47 | 20.26 | 18.58% |

| 08央行票据44 | 22.97 | 25.18% | 08国开16 | 18.38 | 16.86% |

| 08央行票据41 | 21.97 | 24.09% | 08央行票据44 | 16.21 | 14.86% |

| 08央行票据38 | 5.99 | 6.57% | 08国开14 | 6.38 | 5.86% |

| 08央行票据34 | 5.76 | 6.32% | 08央行票据41 | 6.08 | 5.57% |

来源:国金证券研究所

投资建议:

国内货币政策进一步放松的预期,以及债市相对股市凸显出的“绝对收益”的特征,使得债券市场未来三到六个月仍保持较为宽松的环境,像交银增利这种纯债型基金仍是投资者的投资佳品,加上交银增利自成立以来在同行业中的出色业绩,基金管理人对宏观经济形势的把握能力,我们对交银增利债券型基金的投资建议是“买入”。

(注:“买入”仅代表分析师预期该产品未来一段时间(如不加特殊强调,为一个季度)收益表现好于同业,此期间后请关注分析师最新的观点判断。)