|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:2008年基金三季报分析(2)

熊市暂未引发行业洗牌,行业集中度有所上升

截至2008年三季度末,60家基金公司旗下公募基金资产规模为18551.69亿元,比上一季度末的20928.34亿元下降11.36%。但市场的下跌并未引起基金行业整体大洗牌,三季度公募基金资产规模排在前十位的基金公司名单并未发现太大变化,只是交银施罗德取代景顺长城,排在第十位;而后十位的名单和上一季度完全一样,只是个别公司排名先后有所差异。

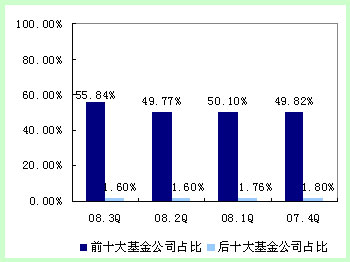

尽管前十大基金公司排名变化并不大,但从基金行业整体考量,我们从图表4中不难发现,基金行业的整体集中度在这一季度有所提高。2008年三季度,前十大基金公司旗下公募基金资产管理规模占基金行业整体规模的比例为55.84%,而之前三个季度这一数字仅维持在50%左右。分析造成这种现象的原因,主要有两点:

大基金公司由于实力雄厚,熊市时期,公司投研、营销、甚至后台的建设更具备优势,特别是有助于投研团队的稳定,这种相对优势在熊市时期更为突出。

其次,大基金公司相比小基金公司,往往具备更为完善的产品线,而产品线的完整,可以为投资者提供更多类型的产品选择,有助于基金公司熊市时期保障规模不会因为股票市场系统性风险,而出现大幅缩水。

图表3:最近两个季度前十大基金公司资产规模概况

| 三季度前十大基金公司排名 | 三季度资产规模(亿元) | 二季度十大基金公司排名 | 二季度资产规模(亿元) |

| 华夏 | 1857.25 | 华夏 | 2023.75 |

| 博时 | 1239.44 | 博时 | 1321.09 |

| 嘉实 | 1101.10 | 嘉实 | 1209.34 |

| 易方达 | 981.76 | 南方 | 1176.26 |

| 南方 | 979.27 | 易方达 | 1090.61 |

| 大成 | 718.46 | 广发 | 824.54 |

| 广发 | 688.57 | 大成 | 779.87 |

| 华安 | 669.80 | 华安 | 720.81 |

| 上投摩根 | 586.87 | 上投摩根 | 697.49 |

| 交银施罗德 | 503.13 | 景顺长城 | 571.97 |

图表4:最近四个季度前后十大基金公司行业集中度统计

股市震荡、债市宽松,债券成为基金新宠

股票仓位水平继续微降,被动减仓仍是主因

2008年我们依然忽视分拆、大比例分红、封转开集中申购等情况对当期整体基金行业仓位水平的影响,我们选择的统计样本是公布2008年第二季度报告和2008年第三季度报告的256只可比基金,其中包括封闭式基金(30只)、积极投资的股票型基金(剔除指数型,140只)、混合型基金(86只)。

2008年第三季度,国内A股市场延续了上一季度的下跌态势,256只可比基金股票投资仓位水平为65.88%,较上一季度继续下降,下降幅度为2.68个百分点,这一数值低于上一季度。其中,封闭式基金的仓位水平和上一季度基本持平,为64.13%;积极投资股票型基金较上一季度下降2.4个百分点,为69.95%;下跌幅度最大的依然是资产配置规定较为灵活的混合型基金,三季度这类基金的股票仓位水平为58.80%,较上一季度下降5.32个百分点。我们继续分析积极投资开放式偏股型基金仓位水平三季度下降的原因,发现按照三季度A股市场16.19%的跌幅计算,三季度积极投资偏股型基金估计的仓位水平为65.34%,比实际仓位水平66.13%还少0.79个百分点,说明三季度,偏股型开放式基金整体实际并为出现减仓行为,股票仓位水平下降更多地缘于基金股票资产缩水引起的被动减仓所致。

图表5:积极投资可比基金仓位变化统计

| 基金类型 | 08年三季度仓位(%) | 08年二季度仓位(%) | 增仓只数 | 减仓只数 | 仓位变化 | |

| 封闭式基金汇总 | 64.143% | 63.135% | 15 | 18 | 0.008% | |

| 积极投资开放式基金 | 股票型 | 69.95% | 72.35% | 54 | 86 | -2.40% |

| 混合型 | 58.80% | 64.12% | 19 | 67 | -5.41% | |

| 积极投资开放式基金汇总 | 66.13% | 69.22% | 73 | 153 | -4.34% | |

| 总计 | 65.88% | 68.56% | 88 | 171 | -2.68% | |

货币政策宽松,债券成为基金新宠

未来,在国际原油价格大幅回落的背景下,通胀预期将大幅减弱,国家宏观政策重点由防通胀转向保增长,两个月内连续三次的降息标示着中国毋庸置疑已进入降息通道,紧缩政策的放松给债券市场提供了良好的发展时机,债券价格的上升值得期待。正是基于上述的判断, 2008年三季度,积极投资开放式偏股型基金债券持有市值占基金净值的比例较二季度末有了很大幅度的提升,这一比例从14.06%上升到21.13%,上涨了7个百分点。

基金公司多数减仓,前期排头兵选择增仓

我们取一个基金公司旗下积极投资偏股型基金的股票投资占基金净值比例的平均数,分析以基金公司为个体的仓位调整情况。我们发现,多数基金公司整体还是选择减仓,58家基金公司中,只有16家平均仓位水平较上一季度有所上升。但是观察具体排名情况,在这16家基金公司名单中,我们不难发现前期整体表现出众的交银施罗德、博时、兴业、中银、华夏等基金公司的身影。

图表6:2008年第三季度基金公司增减仓前五名统计

| 增仓前5名 | Q2仓位 | Q3仓位 | 增仓比例 | 减仓前5名 | Q2仓位 | Q3仓位 | 减仓比例 |

| 诺德 | 70.19% | 89.79% | 19.60% | 新世纪 | 88.34% | 46.74% | -41.60% |

| 交银施罗德 | 60.11% | 77.96% | 17.85% | 中海 | 72.48% | 49.23% | -23.25% |

| 华安 | 59.62% | 70.86% | 11.24% | 天弘 | 83.34% | 63.43% | -19.91% |

| 博时 | 59.68% | 68.25% | 8.57% | 万家 | 75.99% | 61.55% | -14.44% |

| 长城 | 62.24% | 70.47% | 8.23% | 申万巴黎 | 62.42% | 49.08% | -13.35% |

全球经济衰退引发担忧,内需增长、政策利好主题取代受益通胀